巴比食品2021年销售收入增长41%,扣非净利润增长18%,看上去交出了一份不错的答卷。在《巴比食品价值分析》这篇文章中,已经详尽分析了巴比食品的增长瓶颈在于店铺位置以及产品特征造成的扩张缓慢,那么这些限制条件有没有发生质的变化呢?持续的跟踪重点围绕着开店速度、华东地区以外的销售情况、成品包子的占比、团餐的发展情况来评估:

1、开店速度(包括收购)

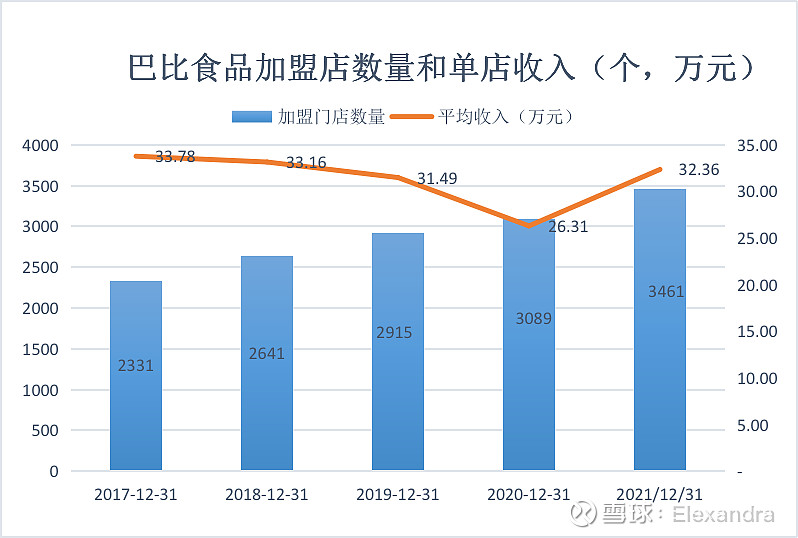

2021年加盟店数量和单店收入都在提升,看上去形势还不错,但单店收入只是恢复到疫情前的水平,没有实质性的变化。因为巴比食品店关店率比较高,对比开店三年以上的单店销售额更能说明问题,但目前这个数据看不到。

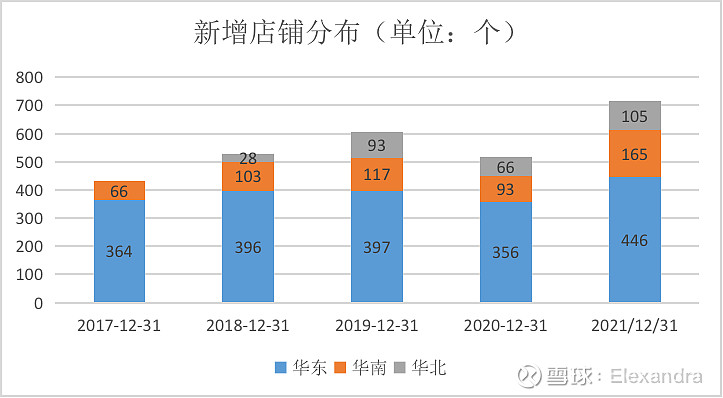

21年新增716家店铺,分布如下:

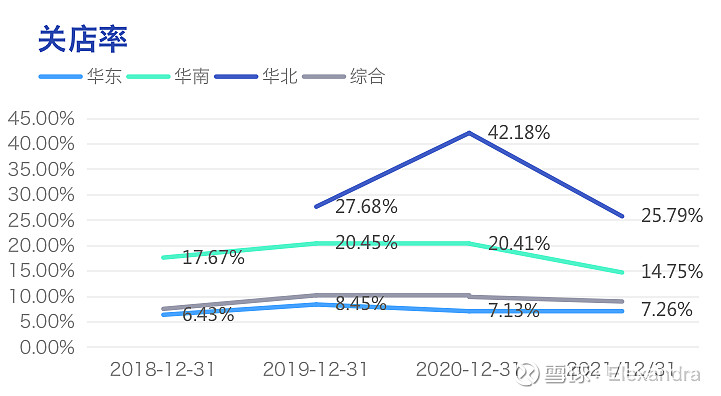

华东地区新增店铺数量是最多的,且开店成功率比较高。最近几年的关店率如下(关店率=当年关闭店铺/(上一年期末店铺数+当年新增店铺数):

华南地区虽然关店率在下降,但单店销售额也在下降,整体收入增速只有21.74%,远低于公司整体的销售增速。

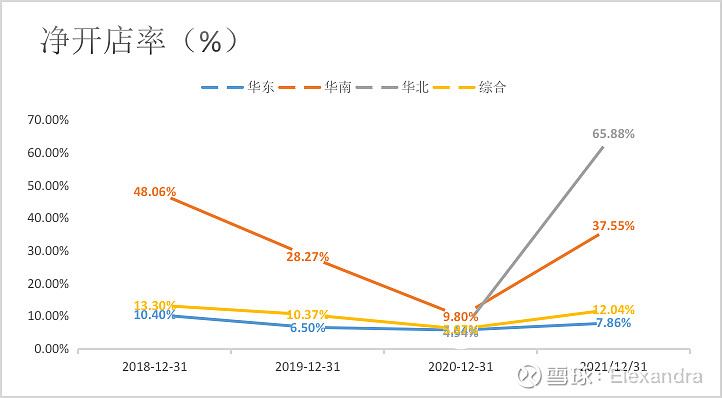

净开店率:

作为大本营的华东地区比较成熟,关店率低,净开店率也低。华南和华北地区的净开店率较高,但从收入贡献角度来看还是较低。

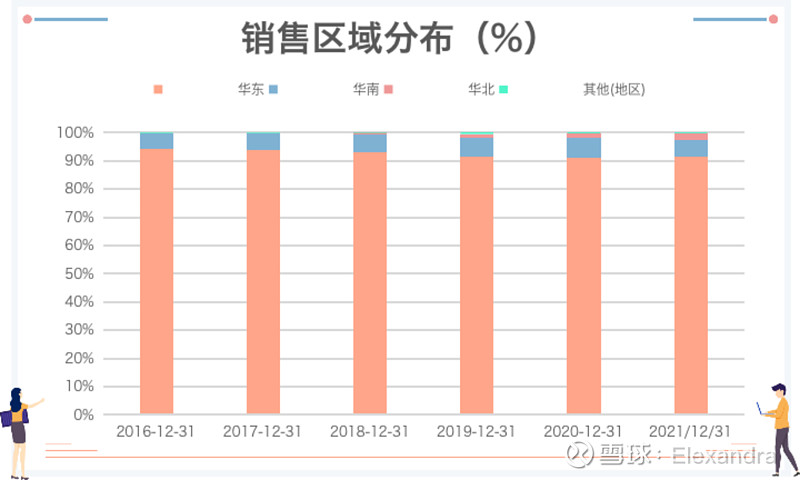

2、华东地区以外的销售增长

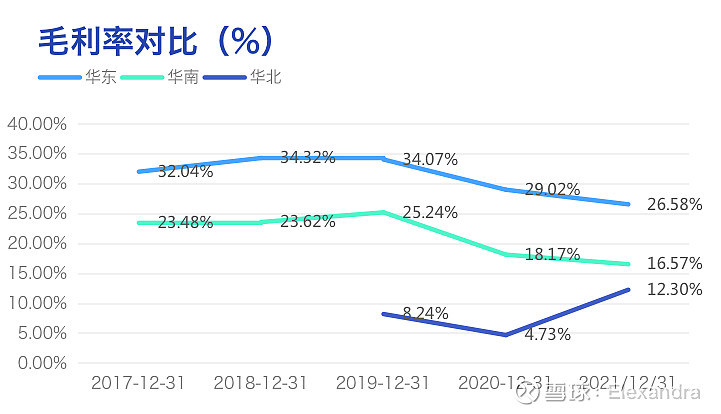

华东地区的销售占比在下降,但仍保持在90%以上。其他地区的毛利率依旧大幅低于华东地区,这说明还在对市场进行补贴。

注:毛利率没有扣除运费的影响,但看相对性也能说明问题

整体来说,巴比食品的产品还是没有出圈。

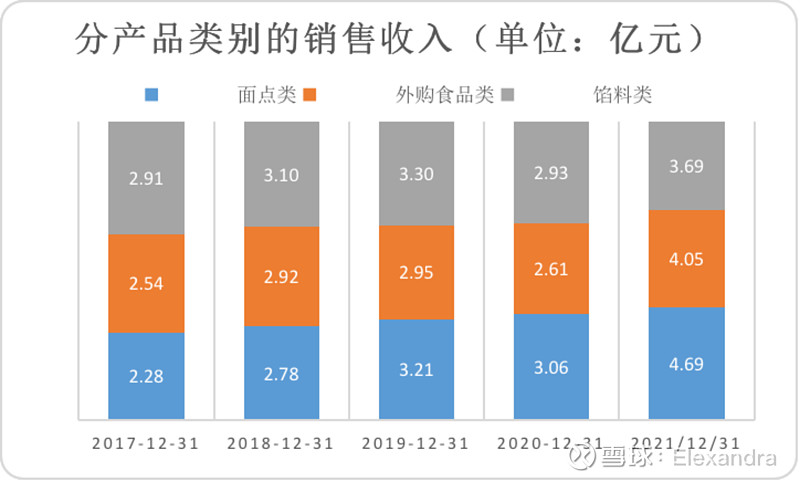

3、成品包子的销售增长

馅料类的产品销售占比在下降,而成品类(面点类)和外购类在增加。成品类增加可以解决产品需要现做,口味不稳定,需要面点师傅起早贪黑等问题;外购类主要为豆浆类产品,毛利率和公司的其他产品差不多,但不需要自己生产,巴比只是充当了一个零售渠道。这两类产品销售占比达到63.5%,变化非常明显,过去几年一直稳定在57%左右。说明公司在包子成品化上的努力看到了成果,但有可能主要是团餐的贡献。

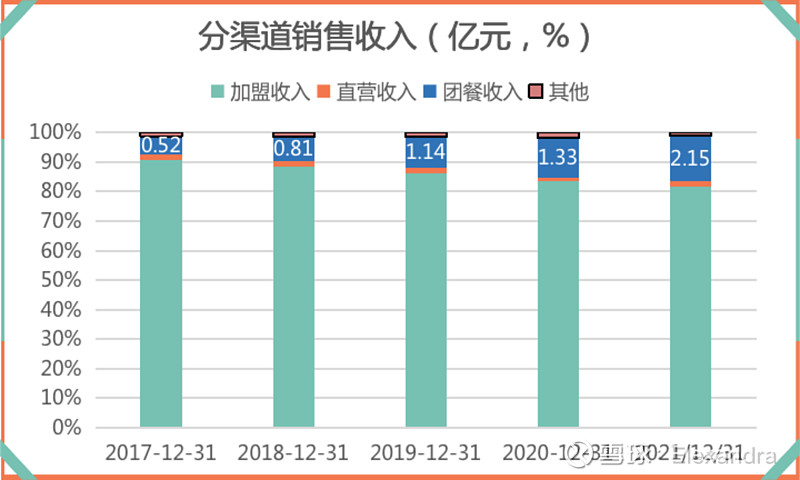

4、团餐的销售占比

团餐收入持续保持高增长,2021年销售增长为61.39%,远高于其他业务。销售占比超过15%,最近4年的年化增长率达到38.45%,毛利率的降幅低于加盟渠道。团餐符合预制菜的B端发展规律,这两年处于快车道上,见《如火如荼的预制菜市场中如何选择投资标的?》。

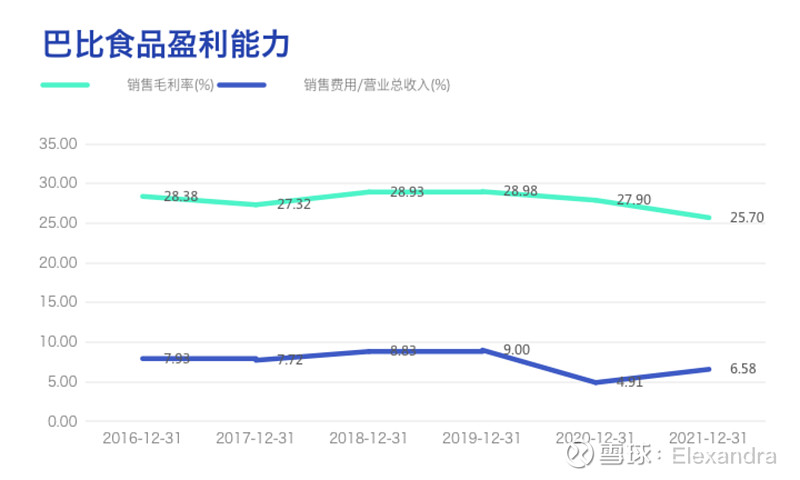

5、其他指标

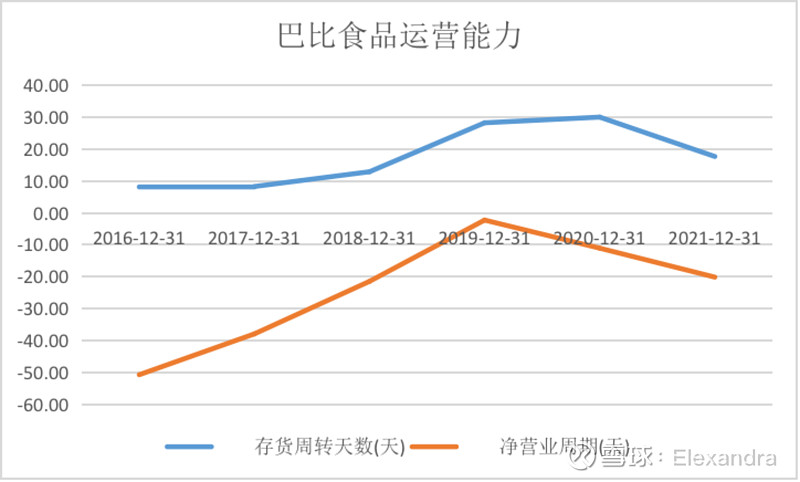

盈利能力方面,由于上游原材料等的影响,公司整体毛利率是下降的。在销售费用端,特别是品牌营销的投入在增加,所以扣非净利率增幅不如收入增幅。但运营能力依旧优秀,净营业周期为负。

综合来看巴比食品还是按照既定的方向在努力突破增长瓶颈,团餐业务和成品化率成果显著,但外部市场拓展效果不明显。就巴比的加盟店模式而言,当开店数量增长没有限制,单店效率不断提升时,可以形成戴维斯双击,但目前来看没有实质性的突破,反而是团餐业务表现最为亮眼。

从估值的角度看扣非的PE目前还有50倍,这一波食品类公司下跌,巴比都没有受到什么影响。

(以上数据没有标注出处的,都是根据企业披露公开信息整理,如有错漏,请自行验证。专栏只是记录自己的思考过程,不构成任何投资建议!)