写立高的时候有人问到桃李面包,今天抽空看了下,从发展空间和生意模式上来看都不是特别好的生意。

1、发展空间没有想象的那么大

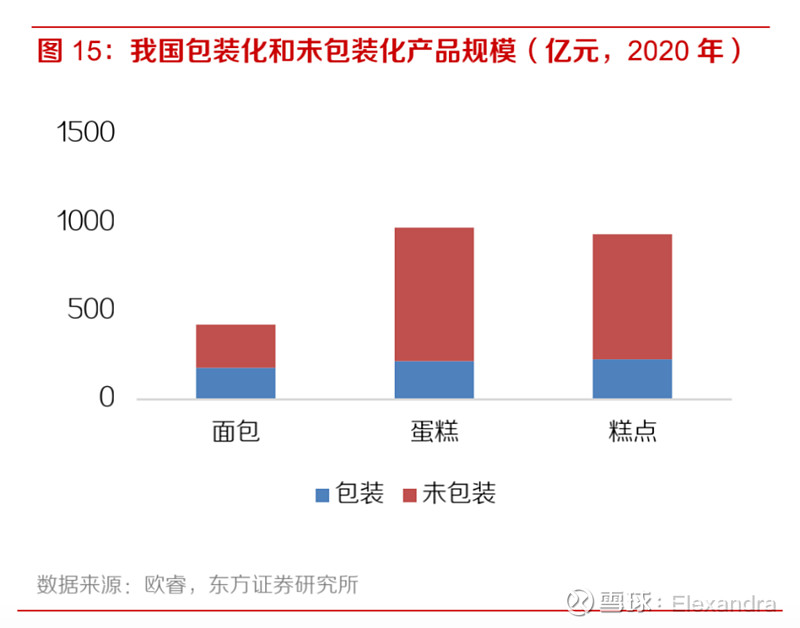

虽然烘培行业整体有超过2000亿的规模,但包装类产品占比只有25%,里面还分短、中、长保。短保占大头,也就400亿左右的空间。桃李面包2020年销售额60亿,折算到终端零售额超过100亿了,市场占有率超过20%,再加上主要是短保面包产品,在这个细分品类市场占有率更高。

当然整个烘培市场在成长,不能静态的看待市场。但桃李面包的产品定位是中低端,主要销售渠道是便利店、社区店、超市等地,是偏主食类产品,替代早餐等用的。

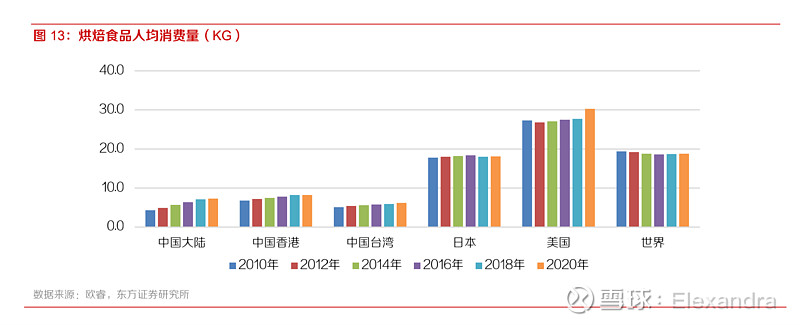

很多研究报告会拿中国的人均烘培食品销量和日本等国相比,认为还有2-3倍的增长空间。这个比较有偏颇,因为受西方文化的影响,日本人对面包的喜爱是深入骨髓的。

日本人很注重饮食教育,在全国普及学校配餐制度,有130多年的历史了。且是目前世界上唯一一个将饮食作为一项基本方针来贯彻实施的国家,有专门的《学校配餐法》。

二战后,日本由于物资稀缺,中断了六、七年的配餐制度在联合国儿童基金会的救济下逐步恢复,只不过搭配都很简单,主食换成了面包。为了搭配面包,学校营养教员开发出了各种和面包搭配的西式菜肴。这面包一吃就是四、五十年。直到70年代末物资逐渐丰盛,水稻过剩,学校配餐开始平衡,又重新出现了米饭以及配套的日本传统饮食。

但吃了40年的面包,西式的饮食文化影响了日本两代人,当时的很多年轻的家庭甚至都不会做日式菜了。在这种背景下日本的人均烘培食品消费量不到20KG,是美国的60%。

虽然中国接受西式早餐的人越来越多,但以日本作为参照可能夸大了市场的想象空间,参考香港的人均销量也许更客观。

这也许能解释为什么这两年桃李面包的销售增长乏力。

2、商业模式无法形成真正的壁垒

中央工厂+批发模式,且做到日送,看上去具备规模效应和竞争优势,其实未必。

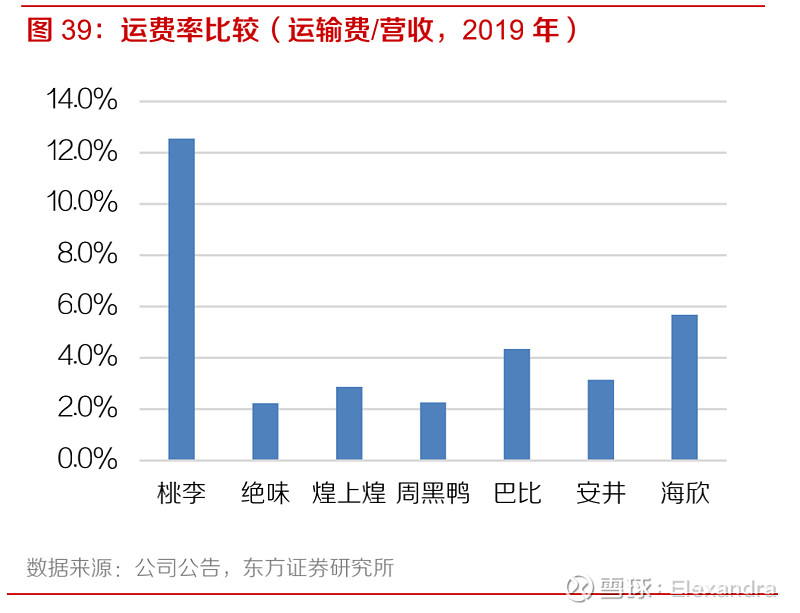

桃李的运输费用率是行业最高的,和同类食品公司比也是高得很耀眼,且在逐年增加。看到的解释:采用是日送为了体现自己的竞争力,运输费用率增加是因为快速开拓市场所致,规模提升后会下降。

短保面包属于快消品,比矿泉水这类的快消品糟糕的是保质期短,且过保质期了,终端是要退货的。对于超出保质期的产品会在保质期结束后 2 天内退回,然后将面包拆除包装后粉碎,销售给养殖场。

根据东方证券草根调研提供的数据,公司成熟区域的退货率6%左右,拓展区域的退货率10%左右,平均退货率在6%-8%。退货率直接冲减收入,影响公司毛利率。

桃李面包的退货率是低于同行的,这其实就得益于他的日送。

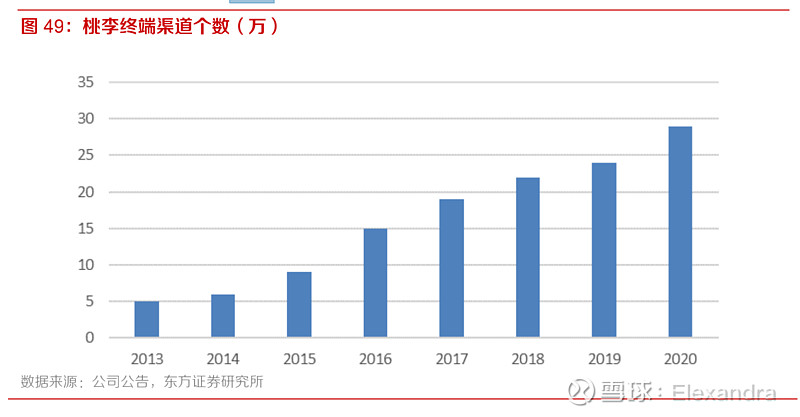

按照现在29万个终端,年销售额60亿估算,单个店年采购额2万,考虑零售利润,销售额按照4万估算,单店日销售额只有100元左右。这么点销售量,再加上和日本比,终端密集度不高,日送是非常不经济的。所以在我看来采取日送的目的主要还是保证毛利率,降低退货率,不得已而为之。

折腾这么辛苦,考虑运费后的毛利率只有不到30%。

13-20年桃李面包的终端数量的年化增速是28.5%,同期收入的年化增速只有20%,说明单店的销量没有什么增长。规模化降低运输费用率,不知道什么时候能实现?

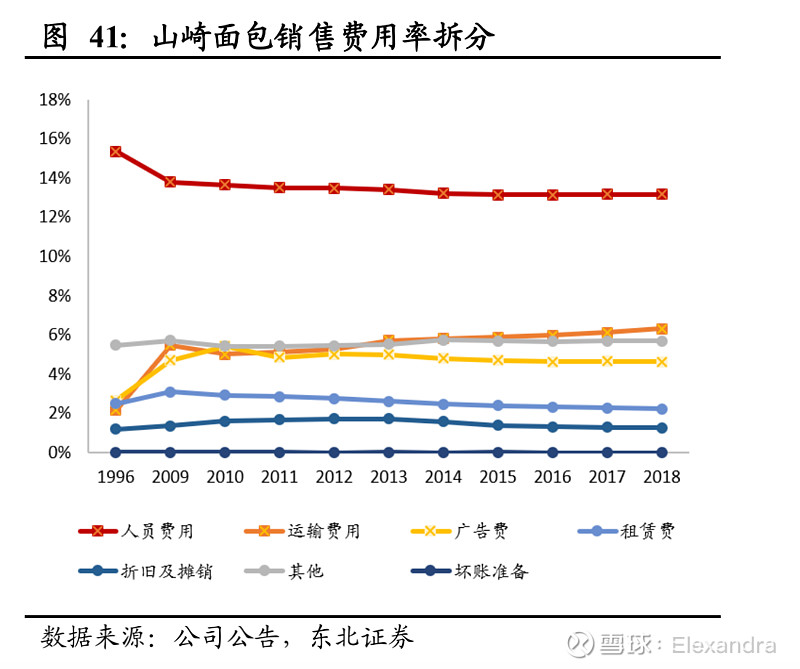

日本的对标公司山崎面包,销售规模和桃李差不多,但终端数只有桃李的三分之一,且日本的便利店密集度很高,尽管山崎面包做到了一日两送甚至三送,运输费用率只有桃李面包的一半。

但山崎的物流多半是自有的,公司拥有约 3000 台物流车辆,桃李都是第三方,考虑进人工费用,山崎的整体费用率也不低,盈利能力捉襟见肘。

很多人讨论桃李面包在南方为什么不能盈利,大概率就是因为销售端不经济造成,店均销量能否提升,终端布局密集度是否能提升决定了南方市场能不能盈利。北方和西南市场进入久了,密集度可能还好。

但是不管怎样,南方就算真的做到了盈利,短保面包也不是一个好的生意。和同样进各种小店的矿泉水比比就知道了,虽然矿泉水因为重量的缘故,物流费也有10%了,但人家毛利率60%,且不需要日送,售后也没有这么麻烦,刚需产品也没这么多变化。

和冷冻烘培产品比,冷冻烘培产品好歹也有半年的保质期,毛利率40%,虽然终端也很分散,但不需要日送。

所以,在有得选的情况下,不会考虑短保面包。当然,这么一个不容易的生意,被一个60岁的退休老爷子折腾成现在的规模,也是很励志!

其他相关财务分析网上很多了,就不再多费笔墨了,特别《桃李面包,为什么卖不动了?》这篇文章已经细致到把会计政策还原一致后进行比较,得出的也不是很乐观的结论。

(以上数据没有标注出处的,都是根据企业披露公开信息整理,如有错漏,请自行验证。专栏只是记录自己的思考过程,不构成任何投资建议!)