很多人是不会主动了解指数的构成和编译公式,但是有很容易受到此类信息的影响。

自从个人能无门槛参与可转债的申购和买卖以来,这个二手市场已经成长了100多倍,A股上市公司顺利发行了580+个可转债融资项目,顺利退出173个,项目退市率高达30%,违约率0%。融资规模超过1万亿,顺利债转股规模也超3000亿。可见这个是一个非常良性,欣欣向荣的朝阳市场。

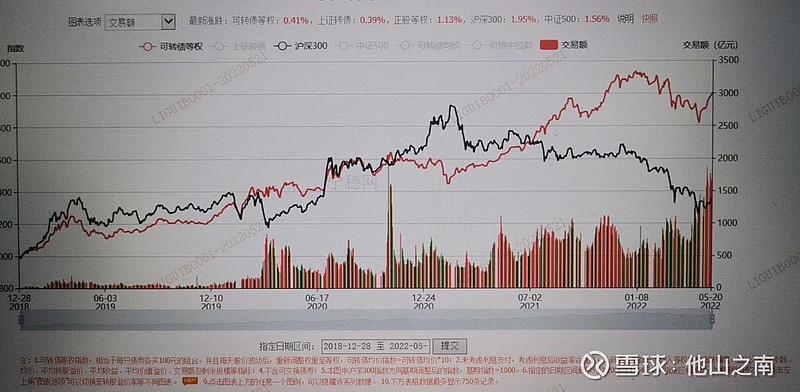

在指数方面,可转债采取的是等权方式(每一个存量项目各自按等金额购入如100元),金额一致,价高者份额少,价低者份额多。等权重,并不会像某些聪明人有所偏好某某权重必须高大上。此类实而不华的蠢钝方法,在运行了4年之后,已经超越了沪深300指数800个基点(基数1000),也就是平均每年超越沪深300指数20%。

究其原因,是什么导致无脑等权的策略能大幅度跑赢定期汰弱扶强的传统指数呢。

个人认为,在于投资的内涵和赌场的法则。

作为投资的一项,定期退出,传统指数是按人性化,定期退出弱势项目,淘汰弱势。而等权指数则是定期清理已经成功的项目,保留未能退市项目,有点儿反人性,但是符合赌场规则,胜者离场,剩者留堂。。

在谈谈火热的五月上旬,由下图,可以惊喜的发现对标的转股价值已经稳步提升,意料中的杀溢价稳步下行,如果对比历史有2个阶段可以非常吻合的,耐心的读者可以自己寻找

最后回归风险交易,鉴于新货上市的热火朝天,存量也被带火了。目前二手交易价格还处于剩余本息和以下的项目数量占比全场不足51%,进入警戒区域。

留意到,新货供应的持续性,尤其周五一个赛道热门头牌公司新发的一个40亿项目,足以吸引的报名摇号散户将会超越1100万人次,对于中签客,获利回流继续热捧二手货的概率非常高……如果这样,等权指数已经跌无可跌了![]()