近期的千亿(4天了)二手货成交量的确亮了不少人的眼球,这种现象在去年极热的11月份有过,9月份也有过,更多人还翻出了20年的10月底的妖债行情来说事……

2020年底,当时是新版《可转债管理办法》尚未实施还在征求稿阶段,算得上是商家最后的去库存时机了。而21年开始,在新版管理办法之下,二手可转债市场持续的健康的培育,稳稳当当的走了一波长牛🐮,直到22年初的一波双杀。目前的千亿成交量只是可转债热度回归长期回归线的开始……

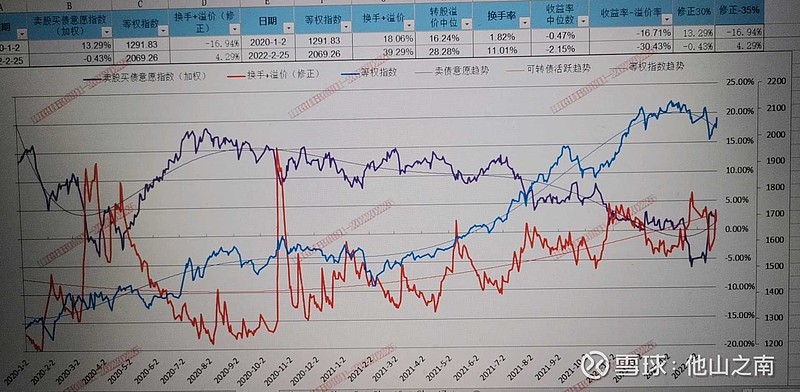

我这样延判二手货市场的信心来源于一手货市场与二手可转债等权指数的相互支援关系图。

众所周知,目前开了一个户,不用配置市值就可以参与一手货金融产品的摇号,基本上算得上是包赚不赔的生意了。而可惜历史最低谷,2018年最低迷的时候只有不足3万人参与这种包赚不赔的生意,因为当时指数低于1000点,大量二手交易破发可转债充斥市场,后期等权指数跟随权益市场回暖,大部分投资人开始发现这类型特殊的金融产品稳健型。2020年之后,即使发生新冠疫情,最低谷的申购人数也是百倍以上(300万人),接着发生的事情就是:在无法获取一手货的小贩、商家被倒逼高价购买二手货导致溢价率持续走高。即使到了21年初,一波信用债危机,二手可转债被大幅度杀溢价,一手货市场依旧最低至少533万+的勇士抢购第一手可转债,最低指数1471点当日还超了680万人参与一手货认购。下图我标识了最高最低认购数字和对应的指数点。

很显然,包赚不赔的一手货认购人数在未来很长的一段时间都会维持在千万人次以上。而场内的二手可转债退市速度并没有发行新货的速度快,新货溢价率会趋向走回一个合理的均衡价内……

最后再上一图120元可转债的全场占比,目前数据是不足30%,可见今年的可转债二手交易面临的靠债底保价机会越来越小了,交易员们更应该关注的是即时流动性的价值……