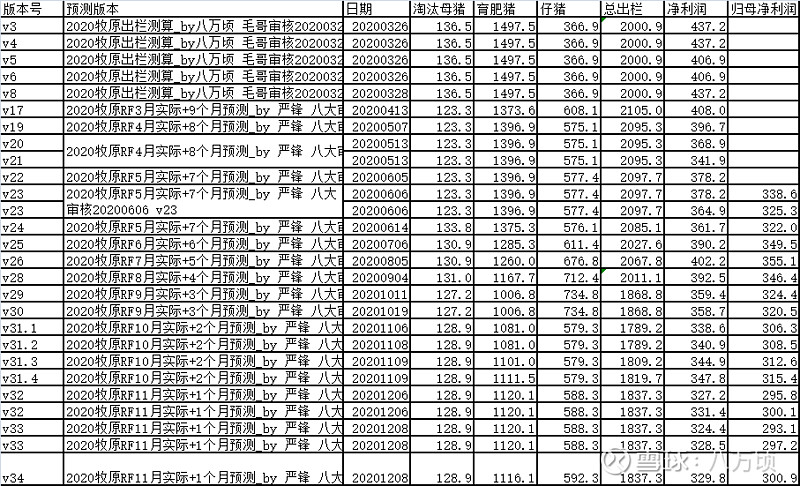

本月的全年预测虽然只剩下一个月,但是由于拆分11月的数据费了很大劲,这次也是足足做了5个版本才定稿。

最新全年预测,总出栏1837万头,4季度出栏649.2万头。真正的爆发在12月份。全年归属股东的净利润为300.1亿,4季度90.6亿,环比下降11%。

好的地方,牧原终于放量了,即使里面含了一些轻体重的猪。全年不是保住1750万,股权激励的目标,而是1830万+。归属母公司的净利润也刚刚好达到300亿。

不好的地方,牧原今年没有养好猪,真的不是秦董事长的谦辞。是真的没有养好猪。因为没有养好猪,归属净利润至少少了50亿。![[哭泣]](//assets.imedao.com/ugc/images/face/emoji_09_cry.png?v=1 "[哭泣]")

但是还应该看到,我们看着MY,是今年的业绩呢?还是未来几年的成长性,穿越周期的能力,未来向屠宰和食品端发现,最终估值提升呢?这个一定要想清楚。

精彩讨论

八万顷2020-12-11 12:16市场是聪明的,所以今年牧原的种种不如预期,股价就一直不涨,说明很多大资金是知道这个情况的。但是,市场又是不聪明的。如果市场是聪明的,前几年根本不会给那么低的价格,而是早早就在16,17年就把未来的预期折现出来了。因此,对于未来几年的成长性,市场并没有price in。我们只需不断深入研究跟踪,等待市场相信牧原4500万头的出栏,10000万头的出栏,那时候股价自然就上来了。

无趣的人参果2020-12-11 12:44八大威武,中短期股价不可控,长期来看,牧原的看点很多。

1.赚集中度提升的钱,从3%到20%以上。

2.赚单价提升的钱,向南方销区迈进逐步全国化布局,同时未来基于电商、线下等渠道推精分割的冰鲜等,提升单头猪利润。

3.赚平台化的钱,基于行业最大份额的养猪平台,向屠宰、食品等领域延伸,并通过无抗、可溯源、七花肉等卖点逐步塑造品牌,给出单价溢价。

旭川雪山2020-12-11 12:26$牧原股份(SZ002714)$ 今年猪没养好,只赚了300亿

9PEttm怕是不保了[好困惑]

人生的失败者2020-12-11 12:06老铁定心丸终于来了,像猪肉这种不愁卖,快消品永续现金流行业,总有一天市场会定价为消费股,像万华那样,期待那一天

火星钢铁侠2020-12-11 12:30八大还是客观的。说实话牧原300亿利润,3000亿市值跟我年初毛估估差不多,我没有市场那么乐观,大家不开心主要是牧原回撤太多,而且预期太满。总之饭要一口一口吃,猪要一头一头养,只要发展的核心逻辑没变,就不要太担心

全部讨论

所以市场调整也是可以理解,不过诚如最后一段,投资买的是未来。今年不好不代表明年就好,还是在于投资人是否信任管理层以及企业的动态发展,目前看坏的基本都暴露,环比大概率都是越来越好了。

此外,牧原中间百亿的减持,也是一个压制因素,这个也即将成为过去式。

八大请教下 牧原十二月育肥猪均重按多少预测的。今年出栏这么多小体重猪是不是会影响到明年出栏量[跪了]

没养好少了50亿,市场爸爸给你市值砸1000亿,说不定后面继续砸到1500亿。市场爸爸的教育真狠真严厉。

请教一个事情,明年猪价下行,猪股的pe是不是应该上升才对?

八万哥12月出栏290基本不可能,12出栏也高230万左右,@八万顷

八大威武牧原是行业里养猪养的最好的,这个成绩单说明小飞依然是行业复产的最大阻碍。反过来讲,全行业复产困难又拉长了高猪价的时间。从短期1-2年利润来看,可能还是好事。