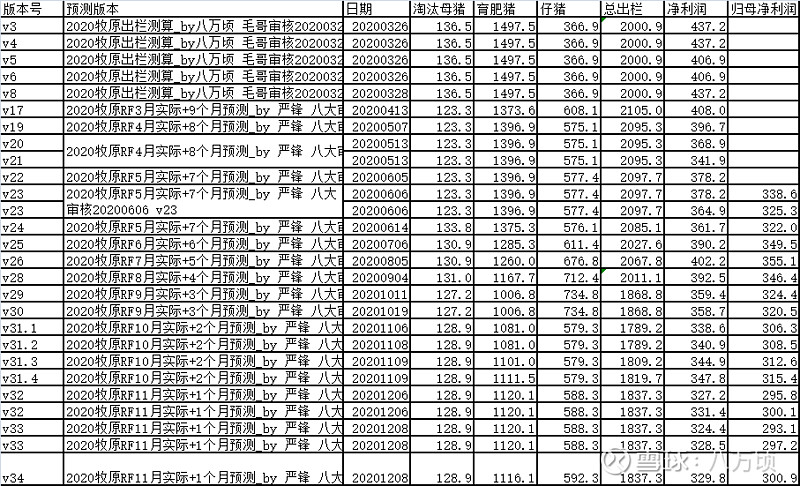

本月的全年预测虽然只剩下一个月,但是由于拆分11月的数据费了很大劲,这次也是足足做了5个版本才定稿。

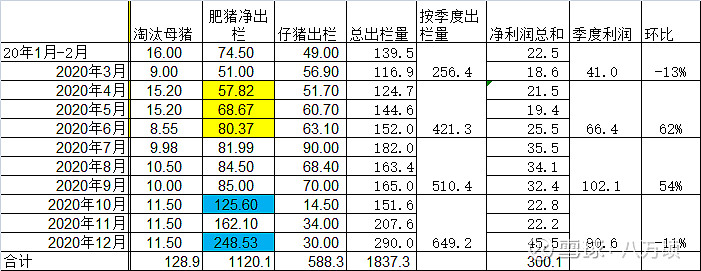

最新全年预测,总出栏1837万头,4季度出栏649.2万头。真正的爆发在12月份。全年归属股东的净利润为300.1亿,4季度90.6亿,环比下降11%。

好的地方,牧原终于放量了,即使里面含了一些轻体重的猪。全年不是保住1750万,股权激励的目标,而是1830万+。归属母公司的净利润也刚刚好达到300亿。

不好的地方,牧原今年没有养好猪,真的不是秦董事长的谦辞。是真的没有养好猪。因为没有养好猪,归属净利润至少少了50亿。![[哭泣]](//assets.imedao.com/ugc/images/face/emoji_09_cry.png?v=1 "[哭泣]")

但是还应该看到,我们看着MY,是今年的业绩呢?还是未来几年的成长性,穿越周期的能力,未来向屠宰和食品端发现,最终估值提升呢?这个一定要想清楚。

全部讨论

八大威武,中短期股价不可控,长期来看,牧原的看点很多。

1.赚集中度提升的钱,从3%到20%以上。

2.赚单价提升的钱,向南方销区迈进逐步全国化布局,同时未来基于电商、线下等渠道推精分割的冰鲜等,提升单头猪利润。

3.赚平台化的钱,基于行业最大份额的养猪平台,向屠宰、食品等领域延伸,并通过无抗、可溯源、七花肉等卖点逐步塑造品牌,给出单价溢价。

$牧原股份(SZ002714)$ 今年猪没养好,只赚了300亿

9PEttm怕是不保了[好困惑]

老铁定心丸终于来了,像猪肉这种不愁卖,快消品永续现金流行业,总有一天市场会定价为消费股,像万华那样,期待那一天

八大还是客观的。说实话牧原300亿利润,3000亿市值跟我年初毛估估差不多,我没有市场那么乐观,大家不开心主要是牧原回撤太多,而且预期太满。总之饭要一口一口吃,猪要一头一头养,只要发展的核心逻辑没变,就不要太担心

我这一下午都在按照石头总的PS模型在计算,把今天的所有工作计划全部都扔到一边了。测算的各种未来的市值,让我很满意。可以愉快地玩耍了。

均重如果大了 均价也不一定是现在这个样子 逻辑还是未来成本和出栏