股市下跌原因分析

最近股市绵绵不断地下跌,不是个股下跌幅度很大,影响到了很多人的情绪,不断有人私信问我。我系统地分析了一下原因,发到这里。

直接原因:

1、蚂蚁上市抽血,很多资金提前出来,准备蚂蚁上市后配置

2、周边局势不安定,东南、西部的情况让有些人比较担心

3、美国的大选还有40天,不知道川普会出什么幺蛾子。

4、临近国庆节,很多大的资金不愿意动了

但是,这些原因还不是根本原因。根本原因是:

今年的行情主要不是基本面推动的,而是由于国内外的疫情,导致放水,流动性大增引发的行情,直接的表现就是估值的提升。

现在开始收缩流动性,造成的估值压缩所引起的下跌行情。

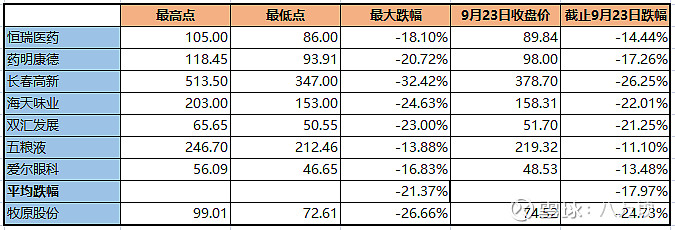

牧原下跌原因

上述表格可以明显看出这个估值压缩的过程。而从这轮下跌的最大跌幅看,牧原的跌幅比和我的千亿股票池的平均跌幅高5%。截止23日收盘,其他品种的平均跌幅为18%,而牧原是24.7%,多了6.7%。那么这个跌幅背后的原因是什么呢?

是否是牧原因为土地问题而上的负面新闻吗?不是!因为事件发酵后,在第2天的开盘,恐慌只持续了7分钟,后面就恢复正常了。那到底是什么原因呢?

1、由于猪价的持续下跌,还有板块中另外一只龙头的下跌所引起的板块性的回调

2、可交债和定增的解禁砸盘,尤其是定增解禁,有一部分是通过二级市场减持的。这是造成牧原的跌幅高于各板块龙头的主要原因

牧原是否可以持有?

关于牧原的投资价值,我想我可以写一个系列,5篇文章以上。但是这里不想写那么多。我就写一点,最为一个长牛股,15年股灾后到现在的涨幅第一的股票。牧原是否见顶了?是否见到了长期的顶部?猪周期是否见顶了?

我认为牧原并没有见顶。 原因很简单,牧原自己的成长性还没有完成。我们来看看,牧原未来的成长空间有多大?目前处在什么样的位置。

1、养殖业务,今年出栏2000万头,未来的空间是多少呢?我个人认为按照牧原的模式和竞争力,可以占到20%的市场份额。则未来的空间是6.5亿*20%=1.3亿头。2000万头到1.3亿头,处在什么位置呢?各位看官心里有数吧?

2、海外养殖业务,空间非常大。

3、屠宰业务,今年应该是400-600万头之间。未来牧原的猪会有至少一半是自己屠宰,未来会有6500万头,目前处在什么位置?各位看官心里有数吧?

4、食品深加工,这方面的业务不仅空间大,还可以有效提升牧原的市值。空间有多大,还是各位自己算吧!

猪周期是否是高点? 肯定是。21年和22年的猪价肯定是下降的,没有疑问。那么牧原会像起的一些典型的周期股,跌回原位吗?我认为不会。原因就是上述的4条。至于所谓4-5元的猪价,如果你相信,那么洗洗睡吧!这个市场不适合你。

我个人的看法:

1、猪价大概率会在4季度和明年上半年超预期

2、牧原的价值不在于超级猪周期的高猪价,而是它未来的成长空间和它的竞争优势。它这几年取得的超额利润,在估值中不用体现,直接加回到市值中就可以了。

其实真正的考验是你是否能够真的看明白牧原的未来的成长空间,你能够拿个4-5年,至少要等到下轮周期的高点。有没有长期投资主义者的决心和定力。