公司概况

根据弗若斯特沙利文报告,分別以2019年的收益及2017年至2019年的收益增长计算,泡泡玛特是中国最大且增长最快的潮流玩具公司。

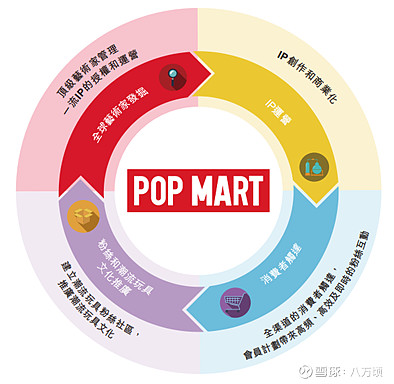

公司以IP为核心,建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广,通过该平台激发粉丝对潮流的热情。

公司通过会员计划、线上潮流玩具社群及潮流玩具展积攒了大量粉丝,形成一个庞大且活跃的粉丝社群。

IP运营模式

1. 基于IP自行设计及开发潮流玩具,自主开发的潮流玩具产品主要有盲盒、手办、BJD及衍生品。

2. IP授权,授权自有IP或再授权独家IP给合作伙伴

IP创作主要由艺术家、成熟的IP提供商及公司内部团队开发。公司拥有一支91人的内部创意设计团队。公司与超过350位艺术家保持紧密关系,并通过授权或合作安排与其中25位来自全球的艺术家开展合作。公司有20人组成的内部艺术家发掘团队积极主动地在全球 寻找人才。

业务数据

IP数量:截止最后实际可行日期,公司运营85个IP,包括12个自有IP、22个独家IP及51个非独家IP。(公司与艺术家订立知识产权转让协议,或订立独家授权协议。艺术家及IP供应商的授权协议期限通常为1-4年,可延长到6年或更长时间)。公司预计将在2020年运营超过30个新IP。

销售、经销网络:截止2019年12月31日,(1)公司在33个一二线城市主流商圈有114家零售店;(2)位于57个城市825家创新机器人商店;(3)互联网方面,有天猫旗舰店、泡泡抽盒机小程序、葩趣线上潮流玩具社区和其他中国主流电商平台;(4)北京国际潮玩展和上海国际潮玩展;(5)批发渠道有中国22家经销商和韩国、日本、新加坡和美国等21个海外国家及地区的19家经销商。

会员:截止2019年12月31日及最后实际可行日期,公司分别有合共220万名及320万名注册会员。2019年,注册会员的整体重复购买率达58%。

文化推广:2019年北京国际潮玩展共吸引了14个国家及地区的超过270位艺术家参与,超过200个潮流玩具品牌参展,参观人次超过100,000。截至2019年12月31日,公司在中国各地合共举办了44场展览和艺术家签名会。此外,公司还组织设计比赛以及与中国的顶级艺术学院合作开设讲座及课程以吸引更多粉丝融入潮流玩具文化及培养新兴艺术家。

市场空间

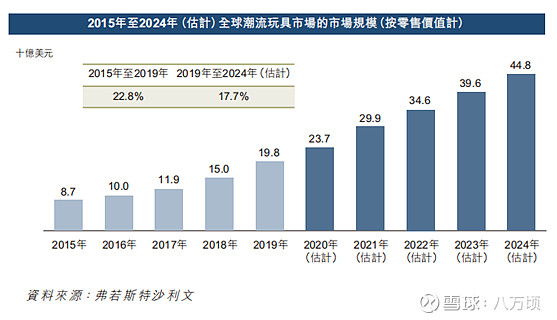

根据弗若斯特沙利文报告,全球潮流玩具市场规模自2015年的87亿美元增长至2019年 的198亿美元,复合年增长率为22.8%,并预期将于2024年达到448亿美元,自2019年起的复合年增长率为17.7%。

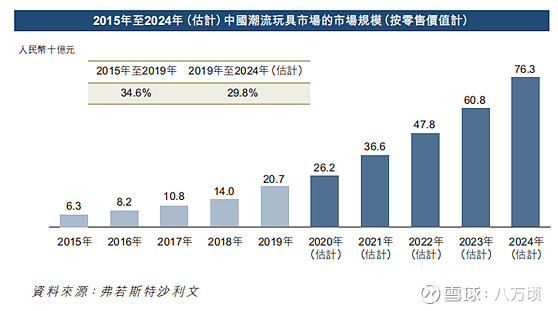

中国的潮流玩具零售市场仍处于早期阶段,根据弗若斯特沙利文报告,中国潮流玩具零售的市场规模由2015年的人民币63亿元增加至2019年的人民币207亿元,复合年增长率为34.6%。受中国潮流玩具的受欢迎程度不断上升所推动,潮流玩具零售的市场规模预期于2024年将达人民币763亿元,自2019年起的复合年增长率为29.8%。

根据调查,超过95%的潮流玩具消费者年龄介乎15至40岁,其中63%持有学士或以上学位。68.5%的潮流玩具消费者于2019年购买超过一次,其中19.8%的潮流玩具消费者购买超过五次,68.9%的潮流玩具客户在该调查前六个月曾购买潮流玩具,而27.6%的潮流玩具客户愿意为其喜爱的潮流玩具支付高于人民币500元。约70%潮玩消费者会就某一特定玩具设计购买盲盒三次以上。

中国市场潮流玩具市场主要增长驱动力:(1)粉丝群体日益壮大;(2)从小众市场到主流市场;(3)卖座IP持续发布;(3)中国居民日益增长的消费力。

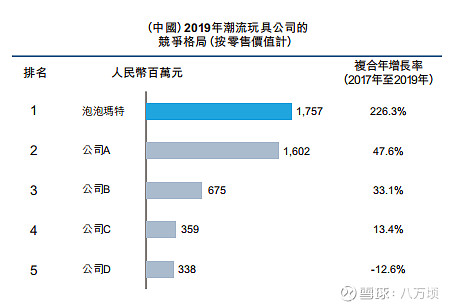

市场竞争格局

中国潮流玩具零售市场分散。根据弗若斯特沙利文报告,2019年按零售价计算,前五大市场营运商分别占中国潮流玩具零售市场份额的8.5%、7.7%、3.3%、1.7%、1.6%。公司排名第一,市场份额为8.5%。

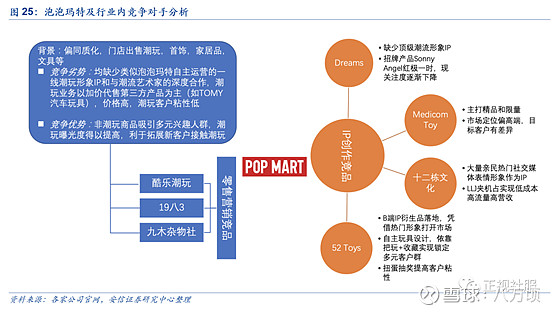

公司的竞争对手包括Dreams、Medicom Toy、52 Toys、十二栋文化等。Dreams和Medicom Toy为老牌日本玩具公司,其中:(1)Dreams在盒蛋/盲盒玩具领域深耕已久,但其内容多为动物系列等摆件,具备一定收藏价值,但缺少潮流IP和顶尖艺术家合作。(2)Medicom Toy发迹较早,旗下be@rbrick形象已火爆多年,但售价较为昂贵,与泡泡玛特定位形成一定差异。(3)52 Toys为中国本土潮玩品牌,与泡泡玛特相比目标客群年龄更低,同样推出了扭蛋抽奖模式,客户粘性较高。(4)十二栋文化与泡泡玛特类似,核心竞争力在于出色的IP运营和挖掘能力,依托长草颜团子等卡通形象,实现了低成本高流量的转换。

天猫2019年「双十一」购物节,按零售价值计,泡泡玛特在天猫玩具品牌旗舰店中排名第一。在中国潮流玩具行业的顶尖参与者中,泡泡玛特是拥有覆盖产业链(包括IP运营、OEM生产、消费者接触及潮流玩具文化推广)的整合平台的唯一参与者。

总结公司优势

1.强大的IP创造及运营能力

2.全渠道销售及经销网络形成全面且覆盖广泛的消费者触达

3.粘性极高的活跃粉丝群

公司已通过强大的IP吸引了大量的粉丝群。大量的粉丝群体在公司和IP提供商谈判时提供更有利的议价条件,亦能吸引和培育优秀的艺术家和公司合作。大量的粉丝群体亦意味着大量的数据,公司有更大概率准确了解及预测消费者的喜好,并有能力将IP配以最佳定价及市场推广策略订制以作商业化生产。个人认为公司已经具有一定平台属性,业务形成良性循环。

公司增长的驱动力

1.一二线城市,覆盖率仍未饱和;三四线城市还未开始渗透;海外市场方面,公司亦有不同国家的艺术家IP储备,IP跨文化跨语言性质为进军海外提供天然优势。

2.线上进一步推广葩趣APP,使其成为潮流玩具圈子的社交平台,通过网络触达更广的人群。平台效应,吸引更多的艺术家、IP提供商实现变现,亦能为消费者提供更多的消费选择。

3.将IP对外授权,提供更多的变现途径。

公司收入增长=增加粉丝人群*提升复购率*提高单品价值。由于这个行业国内还在发展初期,增加粉丝人群和提升复购率这两方面是比较容易下功夫的。

公司财务数据

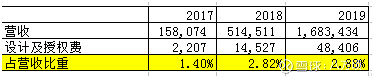

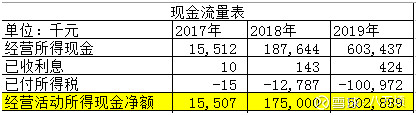

单位:千元

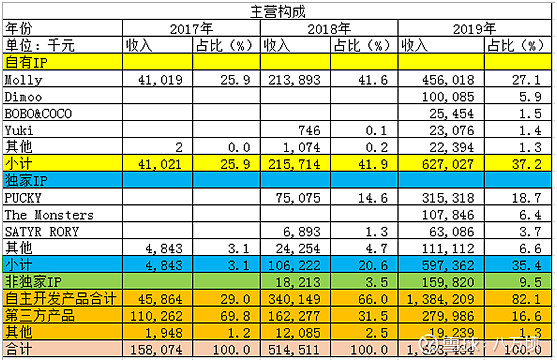

公司自主开发产品占比逐年提高,自主开发产品的爆发带来了收入高速增长。

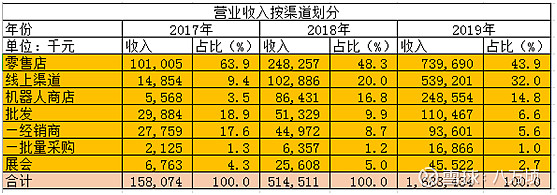

公司收入主要依靠零售店和线上渠道。公司在线上渠道方面发展迅速,收入占比越来越高。

从设计及授权费占营收比重看,占比不高,利润不会被IP提供方占据大头。

经营现金流比净利润高,现金流情况亦不错。

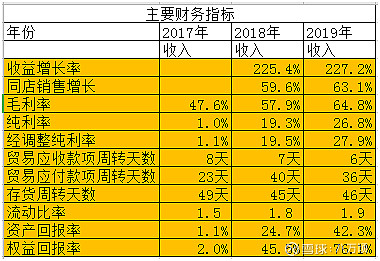

从财务指标看,公司在摸索到产品成功路线前确实比较苦逼,17年的数据惨不忍睹。因为公司是to c的产品,应收款项周转快很正常。公司对上游有很好的话语权应付款项周转天数比应收款项周转天数要高。

IPO资金用途及未来计划

1.加强公司的全渠道消费者接触网络,包括开设新零售店、机器人商店及其他消费者触达渠道,以更有效地服务粉丝的需求。海外市场计划进一步扩展业务至亚洲、欧洲及北美市场。

2.对本行业价值链的公司进行潜在投资、收购及与该等公司建立战略联盟拨资。

3.投资技术计划,以增强公司的营销及粉丝参与力度及提升业务的数字化程度。例如,进一步加强大数据及人工智能实力,以透过有针对性的精准营销改善公司的营销效率。此外,计划投资于优化自营应用程序及小程序,以透过改进功能及服务提升用户体验。继续部署及优化各种信息技术系统,以提高经营效率。

4.扩大公司的IP库。通过在中国及海外举办及参加更多潮流玩具展和活动等方式,加强物色优秀艺术家的能力。此外,计划招募有才华的设计师加入公司的内部设计团队,以增强内部IP发掘实力及增加自有IP数目。亦可能通过艺术家收购受欢迎的IP。

公司风险因素

1.公司开发的新产品不受欢迎

2.获授权的IP市场吸引力低于预期及IP授权协议出现纠纷的风险

3.泡泡玛特品牌受损

4.线下商店管理不善

5.公司能否开发除盲盒业务以外的IP变现模式