一、行业信息

1)特斯拉公布Q4财报,引爆新能源证券市场一度涨到$969,直接影响了A股新能源板块的情绪和温度。

★特斯拉崛起,重塑汽车产业竞争格局(技术策略和全球化战略提速)

★特斯拉以三代产品定位依次下沉为路径,以电动化切入、以智能化展开差异化竞争、高度垂直一体化整合,逐步扩大用户群体,同时维持环保、科技、高端的品牌形象;

★特斯拉随着垂直整合程度的加深,特斯拉正不断开拓业务边界,但也面临产能、产品安全与质量、现金流等方面的问题与争议。

2)2020年是欧盟碳排放新规执行的首个年份,这对汽车销量增速及结构影响显著。从1月销量数据来看,整体汽车市场下滑较大,但新能源车呈现高增长,尤其欧洲前三大汽车市场德、英、法国(德16131辆-138%、法14686辆-249%、英8842辆-145%)电动车均实现翻番增长,超预期反映的是碳排放带来的实际影响市场或有低估。2019年12月欧盟国家普遍燃油车抢装,透支导致2020年1月总销量普遍下滑。--长江电新

★大众汽车欧洲新能源汽车预计20+万辆,占比6%,目标较2019年增长了3倍;

★英国将在2035年禁售燃油车和混合动力汽车;

★2月6日蔚来发布公告称,已与一家无关联关系的亚洲投资基金签署了最终交易文件,蔚来将发行本金总额为7000万美元的可转换债券,交易时间预计在2月10日左右。

3)2020年2月7日,北京小客车指标年度配额为10万个,其中燃油小客车指标4万个,新能源小客车指标6万个

4)国内自主品牌车企的纯电动平台

①吉利:几何A是基于吉利新能源的GE纯电平台打造的。2020年GE平台推出百公里电耗将低于12.5kWh纯电动车型,到2025年,几何品牌将基于该平台推出十余款全新纯电车型,覆盖轿车、SUV及MPV等多个品类;

②广汽:新能源AionS基于第二代纯电专属平台GEP打造,空间架构上,以“电池+电驱”为中心布局,电池包就像一整片平板布置在底盘中部,采用“三合一”电驱系统把电机;第二款车AionLX,已在10月17日上市。借此进一步提升品牌定位;

③比亚迪: “e平台”---平台应用“33111”的概念;

④长城ME平台:欧拉作为长城新能源品牌,推出了两款车型--欧拉R1和欧拉IQ;

⑤奇瑞新能源:LFS纯电动平台—全铝轻量化骨架平台

5)据外媒:欧洲推50亿欧元电池项目对标宁德时代德国和法国制定了一份关于超级电池工厂的蓝图,旨在与特斯拉的中国电池供应商对标产能。两国计划在欧洲共同推动一项总投资达50亿欧元(约合人民币383亿元)的电池项目,总产能约为48GWh。PSA集团将与法国电池制造商Saft(帅福得)公司联合建立两个汽车动力电池工厂(工厂位于德国和法国)。两者将共计投资50亿欧元建立一家合资企业,名称为Automotive Cell Company(ACC),公司股权最初为50:50,而随后将有PSA集团所控制。消息表示,到2030年,两家工厂的电池年总产量为48GWh;于2023年开始投产纯电动汽车电池。从2023年开始,将在法国北部地区建造第一家工厂,该工厂的电池产能也将逐步从最初的8GWh提升至24 GWh。

6)2月3日,丰田宣布已经开发出一种用于海事应用的燃料电池系统,并首批交付给法国“能源观察家”号。

7)电池厂商业绩:(CATL/ATL大幅盈利、有较高的市占率、现金流)

①宁德时代业绩预报,2019年同期预增20%-45%,盈利:40.64亿元–49.11亿元,符合预期,强确定性增强了市场情绪。2020上调了经营目标:退坡好于预期、TSL确定定点,公告供货期限为2020年7月1日至2022年6月30日。

②LG化学:动力电池单季度盈亏平滑,20年动力收入指引600亿人民币,我们判断同+150%。19全年LG化学电池板块营收约499亿元,同比+20.2%,经营性利润-27.2亿元,同比-318%。

③松下:Q4北美工厂实现单季度盈利,方形电池加大资本开支,与丰田方形电池合作成立合资公司。19年动力电池收入289亿元,我们估计增长约15%。北美工厂产能爬坡,营收和利润均有增长,并在北美工厂首次实现盈利。

④三星SDI:19年动力收入增70%,20年维持,但产能扩张保守;20年将推车用圆柱电池,21年新产品NCA电池上市,成本可降20%。

⑤SKI:投入初期19年仍巨额亏损,20年目标收入放量至120亿人民币,扩产激进。

⑥ALT:19年平稳增长,盈利水平进一步提升。19年ATL电池营收约370亿元,同比+16%,营业利润76亿元,同比+33%,全年营业利润率20.6%,同比增加2.5pct。

8)其他动力电池:蜂巢能源【长城汽车子公司】获得欧洲一家大型车企的动力电池采购定点。蜂巢能源将提供超过7GWh的动力电池,装配于该车企全球纯电动车中,覆盖项目生命全周期;另国内如吉利、奇瑞、广汽、一汽、东风、蔚来、北汽新能源,欧洲如宝马、戴姆勒、奥迪、PSA集团,或已测评完成,或正在测评蜂的电芯。-- NE时代

格林美:2月3日公司公告和 ECOPRO BM 签订合作备忘录。2020-2026 年,ECOPRO BM 合计向格林美采购总量不低于 10 万吨动力电池用 NCM8 系、9系高镍材料。ECOPRO BM 母公司 ECOPRO 是三星 SDI 外部核心供应商,8 系、9系是动力电池最新一代高镍前驱体材料。

9)锂资源

赣锋锂业:

①赣锋国际的全资子公司荷兰赣锋以自有资金 16,326,531 美元认购阿根廷 Minera Exar 公司 14,389,484 股新股,本次交易完成后,荷兰赣锋将持有 Minera Exar 51%的股权,美洲锂业将持有Minera Exar 49%的股权。 以后阿根廷出卤水做成碳酸锂可以并表了。这矿计划达产后每年4万吨碳酸锂。

②增资澳洲rim矿,为了优化矿资源,估计是提升6%优质矿石产量,本次对2020年公司财务状况和经营结果有积极影响。另外对可转债可行性报告修订,21亿元用途。

天齐锂业:

① 计提SQM投资损益22亿【不急,SQM股价不大幅反弹,每年22亿计提可以连续计提6年】;

② 奎娜娜一期2.4万吨氢氧化锂项目调试长期不达标【是否意味没钱,没技术,项目有暂缓可能】;

③ 赣锋大利好,氢氧化锂少了2.4万吨潜在供给,进一步会出现供给缺口;

二、新能源汽车产业链--投资

新能源板超强特别是宁德时代2月3日还有3.67%涨幅,而后连续2涨停,当之无愧的龙头。主要四大材料和资源都涨的非常好,最后两天有点回调。

具有世界级战略的动力电池领导风范的中国企业,有完善的研发能力和体系【高门槛】,具有运用现在已知条件解决未知问题的能力;有着最大的锂电产能和储备产能及规划(动力电池投资高门槛-4亿/Gwh);拥有全球配套客户【特斯拉、宝马、大众、丰田、中国市占率53%】;拥有掌控符合自己产品发展战略的供应链体系和配套能力【电解液—解决了配方的利润,从此只有代工;隔膜—培育3家左右的隔膜供应商,达到为我所用,价值体系】

【正极】

比亚迪磷酸铁锂发布其刀片电池(属于磷酸锂铁电池)宣称其在成本恒定的情况下,能量密度能提升50%,比三元电池节省20%的成本,这给磷酸铁锂电池后续极限挖掘其能量密度潜力带来了想象空间。

磷酸铁锂和三元动力电池的应用后续可能正极市场出现两极分化状,续航400km/h以下的汽车采用磷酸铁锂电池,400km/h以上的汽车则使用811或者NCA。

格林美:

公司建成全球领先的三元(NCM&NCA)前驱体材料制造基地,牵手全球巨头,构建了“格林美—邦普—CATL”、“格林美—ECOPRO—三星”、“格林美—青山实业—广汽”三大战略市场合作链以及“格林美—厦钨&容百—BYD”和“格林美—LGC”两大新兴市场合作链,通过建立优质、稳定的供应与市场链,保障公司新能源材料业务发展。

1) 其中CATL供应6系、8系,LG供应5、6系,三星SDI产业链供NCA前驱体。由于宁德和LG相继和特斯拉合作,公司三元前驱体有望进入特斯拉产业链。

2) 大客户订单

2月3日公司公告和 ECOPRO BM 签订合作备忘录。2020-2026 年,ECOPRO BM 合计向格林美采购总量不低于 10 万吨动力电池用 NCM8 系、9系高镍材料。ECOPRO BM 母公司 ECOPRO 是三星 SDI 外部核心供应商,8 系、9系是动力电池最新一代高镍前驱体材料。

3) 公司已和 ECOPRO(三星)、容百、厦门钨业、邦普(宁德时代子公司)签署长期供货协议供应高镍三元前驱体与单晶三元前驱体,2019-2023年合计采购前驱体 30 万吨。2018 年公司销售三元前驱体约 4 万吨。

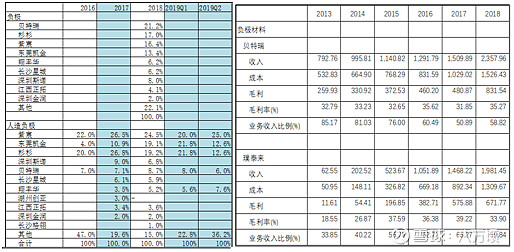

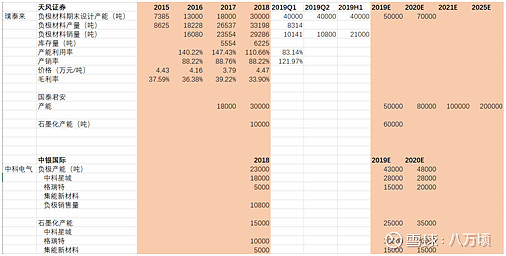

【负极】中国宝安

2月4日 贝特瑞进入全国中小企业股份转让系统精选层挂牌辅导期。贝特瑞向不特定合格投资者公开发行股票并在全国股转系统精选层挂牌事项尚需贝特瑞履行决策程序后报全国中小企业股份转让系统有限责任公司审批和中国证监会核准,【评:这件事非常值得关注进展,如果市场对精选层挂牌的预期一步步落地<详见本周报下方资讯>,那么贝特瑞在新三板市场的价值重估自然能带来母公司的市值上升,简单说,新三板暴涨,主板大概率暴涨。市场预期是7、8月挂牌】

负极板块部分数据:

【隔膜】恩捷、星源

1、春节未停产:原因A、有大量的海外订单需要及时交货B、公司资产重,为了更好的做到成本、效益、效率,公司需要充分利用产能。疫情带来影响较小,2月份出货会大于1月份。

2、从订单角度,2020年海外市场繁荣,2021年为真正大年。今年是去年的3倍,明年是今年的2倍。去年1.X亿平,今年3亿平,明年6-7亿平。

3、从盈利角度,海外占比前年20%,去年30%,今年50%。

4、宁德时代隔膜需求超过10亿平米,恩捷希望拿下50-60%的份额。目前国内湿法,恩捷和捷力合计市占率56%。

5、今年在海外市场上,公司海外客户的一些涂覆项目会陆陆续续落地。包括LG和松下,都在做这些涂覆产品的验证。

6、股市动向:2-11号可申购恩捷股份可转债,极具投资价值,可重点关注。

1、按照政府要求2月10号全面复工,产能会受到一定的影响,疫情在2月份可以控制的住的话,预计3月份会安排产能把这些订单补足。疫情对全年业绩没有影响。

2、2020年星源出货预计是7个亿平米左右,从客户结构上,出货2亿给LG,2亿给宁德时代,另外3亿给亿纬锂能,国轩、比亚迪、孚能等这些传统客户。

3、重大合作:宁德时代,公司跟他达成了比较大的合作,预计是在二季度开始放量。但是目前来看供的都是湿法,不排除以后会供干法。

4、订单情况:LG2亿平的订单包括1.5亿的干法,5000万的湿法,湿法是常州工厂出货的。

5、新产线情况:常州有两个工厂,一个湿法,有8条产线,设计产能是每一条线一个亿平米,在去年年底已经有6条线投入生产,今年一季度有两条线调试完毕投入生产,预计下半年这8条线都可以产能爬坡到到达产阶段。另外一个干法工厂有8条生产线,每条是5000万,合计4个亿干法产能,现在全部安装完毕,陆续在投入试生产,但还没正式对外出货。

【电解液】

本周德方纳米(磷酸铁锂)、天赐材料表现抢眼;

★高工产研锂电研究所(GGII)调研显示,2019年中国电解液出货量18.3万吨,同比增长30%。出货量增长原因:

1)2019年国内动力电池出货量71GWh,同比增长达9.2%,动力型电解液出货量增长;

2)日、韩动力电池企业2019年受终端车企拉动,出货量增量明显,以新宙邦、国泰华荣、天赐等为代表的企业对日韩电池企业出口量增加;

3)通讯储能市场增速明显,带动储能电解液出货量增幅较大;

4)锂电轻型车、电动工具等小动力市场进入快速发展期,对锂电池需求快速上升。

★从市场规模来看,2019年电解液市场产值仍有提升,但毛利率进一步降低,市场整体呈出现“增量不增值”。主要原因为电解液价格持续下降造成,其中动力电解液价格下降对整个电解液行业均价影响最大。

★从竞争格局角度分析,2019年中国电解液TOP6企业市场份额达到77.3%,同比提升4个百分点。市场集中度相比2018年提升的主要原因包括:

1)以新宙邦、国泰、天赐等为主的电解液企业受LG、松下、村田等海外电池企业带动,增量明显;

2)国内动力电池、数码锂电池环节集中度提升,其供应链主要来自于各环节排名靠前企业,因此电池端带动电解液端的集中度提升;

3)2019年锂电轻型车、电动工具、TWS数码等领域增长较快,一定程度上促进电解液企业集中度的提升(主流电解液企业均有合作)。

★未来三年,电解液市场变化将主要表现在以下几方面:

1)动力电解液市场份额将重新提升,储能电解液的出货量将继续增长;

2)市场集中度继续提升,主流电解液企业绑定大客户进行销售,市场竞争度提升;

3)电解液价格将继续下降,但降幅有限,主要是锂盐、溶剂等原材料价格会保持波动。市场增量不增值的情况会进一步加剧,企业毛利率进一步下降,电解液产品有望步入传统化学品领域,以“走量”的形式居多;

4)新产品开发加快,4.8V等高压钴酸锂电极液、新型正负极添加剂、新型电解质等开发与应用等将会进一步增多;

5)龙头企业会加大海外客户的开发及国外布局;

6)规模企业将加大在电解液环节的纵向延伸,如布局溶剂、添加剂、新型锂盐等。