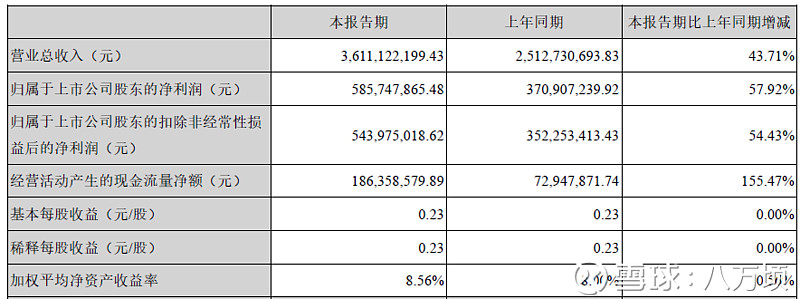

财务指标

1. 收入36.1亿,上年同期25.1亿,增长43.7%,营收增长还是不错的

2. 净利润5.85亿,上年同期3.7亿,增长57.9%,落在预告的上限,还是保持了一个高增长的态势

3. 扣非后净利润5.43亿,同期3.5亿,增长54.4%,说明净利润中非经常项目很少,扣非后的增长也非常不错

4. 经营性现金流1.86亿,同期0.72亿,增长155%,增长也是非常快的。这里,我要提醒大家注意,经营性现金和净利润的比例确实比较小,只有不到1/3,这是一个风险点。但是,有积极的因素,也绝对不能忽视,就是利亚德的经营的季节性,17年2季度经营性现金流0.72亿,3季度也只有1.82亿,可是到了4季度,就有7.78亿,这说明4季度是收款的高峰。而且,我确实和利亚德的几位销售总监聊过,去年4季度,他们是背着很大的压力,收回很多的钱。

5. ROE是8.56%,如果能够实现18亿净利润的话,年化ROE应该是可以达到25%,这算是也很优秀的指标了。

6.存货从同期26亿增长到36亿,而库存周转天数为263天,比去年同期减少13天,算是有一点点进步。但是已经是在历史的高峰水平,希望这一点能够引起管理层的足够重视,对这项指标本人非常不满意!

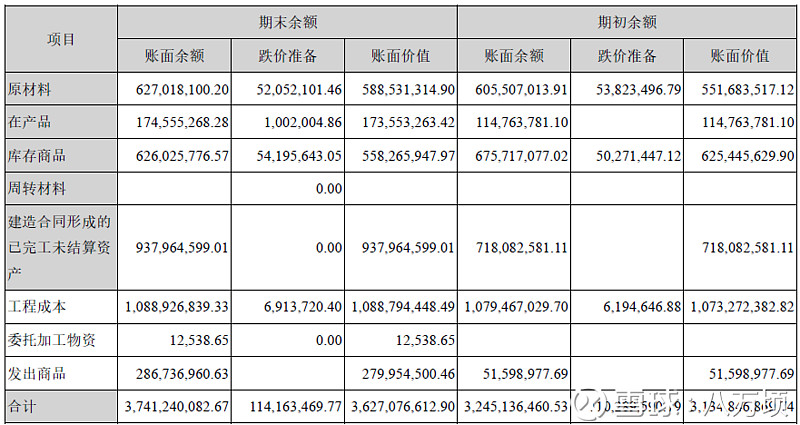

上表为中报存货明细,期初余额并不是指去年同期,而是指去年12月31日。我们可以发现,前3项基本上没有大的增加,问题出在建造合同形成的已完工未结算资产,增加2.2亿,这应该是指夜游经济和文旅项目的在建部分,是正常的;而发出商品增加2.3亿,这确实不正常,这到底是什么?需要搞清楚,再做判断!

7.资产负债率(%)为41.42%,相比去年同期57.28%,大幅减少,主要是报告期归还并购NP借款所致。

8. 毛利率为36.08%,去年同期40.39%,下降4.3%;净利润率为16.24%, 去年同期14.75%,增长1.5%。在毛利率下滑的情况下,净利润还在提升,说明直销模式拉低了毛利率,但是还是提升了净利润率

公司业务概要

1. 夜游经济业务,商业地产商主导的亮化市场较为成熟,但2015年开始呈现的以城市政府主导的城市景观亮化需求大增,2017年市场井喷,预计可持续5年以上,公司的该业务板块规模处于行业龙头。公司现在依旧认为市场可以预计可持续5年以上。![]()

2. 文旅新业态业务,是指以声光电等技术和产品为依托,体现城市文化内容,提升文化体验的解决方案,方案中的硬件产品来源于公司内部与外采结合,公司提供从策划至实施运营的一体化服务;目前该市场处于发展初期,具有非常广大的市场空间。

3. VR体验业务,目前拥有全球领先的光学动作捕捉技术,并投资了VR从产品到内容多个领域,为迎接VR市场的爆发积极准备。

4.核心竞争力,高效的决策执行机制 前瞻市场、规划战略、长远布局、超强执行; 敏锐地看准LED小间距广阔市场,率先研发并成功推向市场; 对城市景观亮化市场的提前预知与预判,成功收购全国各大区域景观亮化龙头企业,成为国内夜游经济的龙头; 面对文化科技融合产生的文旅新业态,市场规模将达数万亿,通过收购励丰文化,不仅这几年硕果累累,而且,利亚德与数十个城市及旅游景点的合作对接,为今后文旅业务的腾飞打下了坚实的基础; 三年前在欧洲斯洛伐克投资布局,业已建成投产的LED显示工厂,为快速服务欧洲市场,并应对中美贸易战作好了充分的准备;投资美国NP公司,迎接未来VR市场的全面爆发;对美国平达、EYEVIS的投资并购,为利亚德成为引领全球视听科技与产业的跨国集团,奠定了坚实的基础。估计这些话,很多投资者直接就忽略了,我建议大家一个字一个字的去读,这才是利亚德真正的竞争力

5. 从综合实力看,通过近几年的快速发展,利亚德积累了较强的综合实力:

1)技术研发及生产实力(知识产权不断积累、产能不断扩大); 2)极具拚博精神的高效团队(人均收入高达200万元,700多名专业的国际员工); 3)较强的融资能力(公司经营性现金流不断向好,资产负债率41%,银行授信规模达40多亿,实际控制人股票质押率16%,可提供公司资金不时之需); 4)极具实力和价值的营销及服务平台(境内几百家渠道合作伙伴、境外二千多家经销商是利亚德的宝贵财富及核心竞争力)

经营情况讨论与分析

1. 2018年,国内及国际经济环境发生变化,截止目前公司经营业务同样受到一些影响,但是公司仍然在竭尽全力实现年初制定的16-18亿元净利润目标,并尽力持续改善经营性现金流净额指标,同时,本年度公司股票市值受到较大影响,使投资者面对较大的压力。

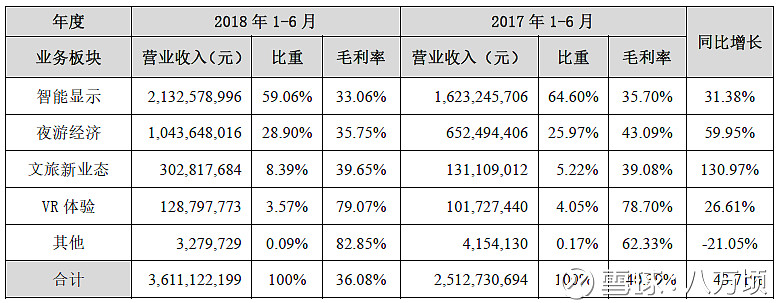

2. 分板块

智能显示为公司主要业务支撑,占比59%,由于渠道销售占比提升,毛利率下调2.64点;文旅新业态增速提高达130%,毛利率保持近40%;VR体验毛利率保持近80%。

3.截至本报告公告之日,新签订单及新中标项目金额76亿元,符合年度目标预期,为实现年初制定的16-20亿元的净利润目标提供了有力支撑。

4.经营性现金流净值已进入良性运转状态。经销模式的顺利拓展,有效地改善了公司经营性现金流净值,使经营性现金流进入良性运转状态,连续6个季度同比大幅增长,助推公司保持稳定高速增长。报告期内经营性现金流净值为1.86亿元,比去年同期增长155%。

同时,应收款占营业收入比重也在逐步减小。这项指标确实连续6个季度在改善!

智能显示在渠道销售全款提货的付款方式影响下,经营性现金流较上年同期改善明显,应收款出现负增长;夜游经济受到国内经济形势的影响,现金流较上年同期相比较差,但公司会根据项目风险评估挑选承接项目,规避风险;智能显示比重较大,且现金流充裕,可以弥补夜游经济现金流的缺乏。

5.、内生是公司高速成长的源动力

自2017年开始,公司放缓对外投资并购,依靠小间距的技术优势和行业先导地位,整合集团内部资源,内生已经成为公司高速成长的源动力。上年同期,合并范围内增加了NP以及君泽照明,报告期合并利润几乎没有,完全依靠内生驱动稳定高速成长。

6.全系列智能显示产品陆续推出

7.MINI LED完成研发进入中试阶段。利亚德MINI LED产品于2018年3月底发布,现阶段MINI LED产品开发及样品试制工作还在进行;其中P1.25 MINI LED 产品处于工艺稳定、性能提升和小规模中试阶段,目前良率>99.98%,效率>23kuph;P0.9和P0.6 MINI LED 产品处于开发和工艺验证阶段。预计MINI LED产品1-2年可实现规模生产,投放市场。目前公司研发的MINI LED产品采用批量转移技术,处于全球技术领先地位。

为加快推动新型显示技术的研发和产业化,利亚德和saphlux签订“Saphlux-利亚德联合实验室”合作协议,双方旨在mini LED、micro LED和高亮度激光投影领域开展深入合作。saphlux拥有全球领先的半极性GaN及相关技术,可解决LED晶圆的波长一致性和峰移的问题,对于提升LED光源质量、减少工艺成本具有相当积极的作用。

7.小间距电视市场逐步放大

随着小间距电视中端市场的加速扩展,海外市场的逐步渗透,小间距电视售价的降低,以及技术进步带来的成本大幅下降,小间距电视的应用领域也在扩展,包括全球影院市场、民用市场等更精细的显示领域均将有所应用,小间距电视的市场容量在不断放大,预计未来3-5年,全球小间距销售额将保持30%以上增速。这个30%的行业增速已经是很牛的,我相信最为龙头的利亚德会超过这个速度。

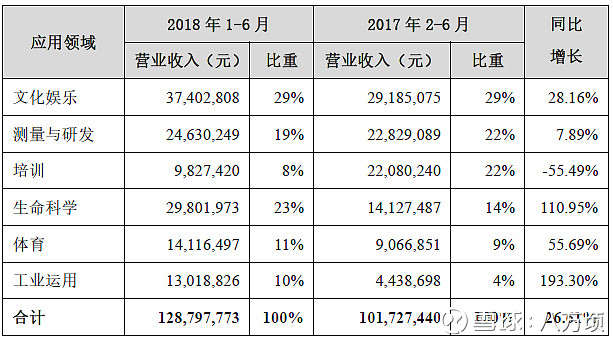

8.VR体验应用领域

报告期,VR体验实现营业收入1.29亿元,较上年同期增长26.61%,毛利率79%。

生命科学和工业运用领域增长都超过100%

报告期典型应用项目

(1)亚马逊VR体验店

亚马逊在美国加州的圣地亚哥创建迄今超大空间VR体验最奢华尝试,占地面积5574平方米!其中的动捕设备选用公司动作捕捉产品。

(2)俄亥俄州立大学生命科学应用

美国利用OptiTrack的动捕技术,进行外骨骼(固定在背带上的机械臂)载物分析,已达到为载物者解放双手的目的。

9.在公司“文化科技融合”平台之上,在公司业务协同思路的引导下,各成员公司相互配合、相互支持,智能显示、夜游经济、文化旅游、VR体验,板块融合越来越明显。幸福城市战略的协同效应已经显露出来!

写于2018年8月19日夜 山东龙口 台风“温比亚”来袭时