2020年11月13日,FDA批准默沙东K药(PD-1)联合化疗一线治疗不可手术性、转移性三阴乳腺癌。这是K药获批的第27个适应症。

既往,三阴乳腺癌和小细胞肺癌是PD-L1(罗氏T药、阿斯利康I药)的适应症范围。

现在,默沙东K药抢占了PD-L1的固有市场范围,标志着PD-L1的没落。

由于生产成本太高的因素,国内药企$恒瑞医药(SH600276)$ SHR1316(PD-L1)、桂林三金的PD-L1、$科伦药业(SZ002422)$ 的PD-L1……都将失去市场价值。

原因如下,

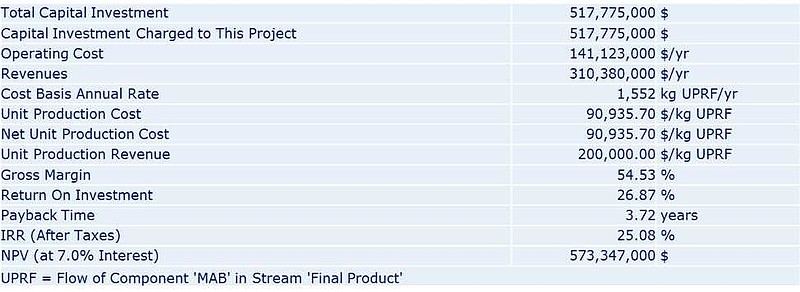

我们用Remicade的20000L工厂为例,工厂的一年运营费用是1.41亿美元,一年产量是1552KG,那么每克生产成本就是在$90, 这并不包括约在5亿美金左右前期的设备投入。这个投入并不算少,那么投资回报是多少呢,Remicade没有保险的CVS售价是$7,769.95,9支100mg,那么1552KG产量就意味着 $13,398,847,111/130亿美元年收入。这样算下来生产成本就算加入前期的设备厂房投入也只有5%左右,运营的时间越长生产成本占比将进一步下降,但这并不包括巨大临床开发和销售广告等费用。

这个案例是在7年前测算的,现在单位产出量应该已经大幅提升,加上连续生产等新技术运用,生产成本将进一步降低,而约占17%生物药生产成本的耗材培养基,大多被国外耗材厂商垄断,近几年水涨船高,可能会抵消部分产量提升所降低的成本。

那么,我们回过来,再来算一下PD-1吧。

如果最后的折扣价/医保价,在250元每100mg的话,每克定价就在2500元,假设生产PD-1和Remicade是类似的生产成本也就是90美元/270元RMB的话,运营生产成本将会占10%左右,只要销售量有保证,就算加上前期设备投入的话,生产成本所占比也是非常小的部分。

所以,礼来和$君实生物-U(SH688180)$ 合作研发的新冠中和抗体JS016即使低定价1250美元/支(2.4 克),其直接生产成本只有=216美元(未计算生产设备折旧,也未计算研发费用)。

如果是PD-L1就不一样,同样的疗效,直接生产成本大约是PD-1的4倍。#PD-L1过高生产成本将导致在价格战中更被动#

再说明白一点,PD-1单抗一年需要10克剂量,直接生产成本就是900美元(5600元RMB)。

假设,君实生物发动PD-1价格战,降价到3.0万元RMB/年。仍然有丰厚利润。

但是,科伦药业的PD-L1试图达到同样疗效,需要40克剂量,直接生产成本就是3600美元(22400元RMB/2.24万元RMB)。在医保谈判中,PD-L1明显处于劣势。

现在可以预测了,