就个股选择来说,只有预期差才能实现超额收益。天天看见论坛里的朋友们吹捧冯柳,无非就是赞赏他的差异化思维。但是,预期差的前提条件是信息不对称。同样如此,普通小股民怎么可能做到超越机构获得先发优势呢?肯定不可能依靠信息优势,而只能依靠的思维模式差异。

再说得准确一点,就是机构2012-2015年热衷于追捧中小创,2016-2019热衷于追捧漂亮50,虽然炒作的理由可以千差万别,但是与散户博弈的模式并没有本质不同。

笔者一直阅读 雪球大咖@青侨阳光 的专栏文章,认为投资医药的思路非常清晰。比如最近的《冠脉支架的风雨江湖》,文章链接如下: 一文简览之:冠脉支架的风雨江湖

但是,同时让笔者吃惊的是, $青侨阳光(P000385)$ 今年收益率不尽如意。理论水平与实际收益不吻合的真实原因究竟是什么呢?

笔者认为,1000个人眼中就会有1000个哈姆雷特,可能才是事实的真相。

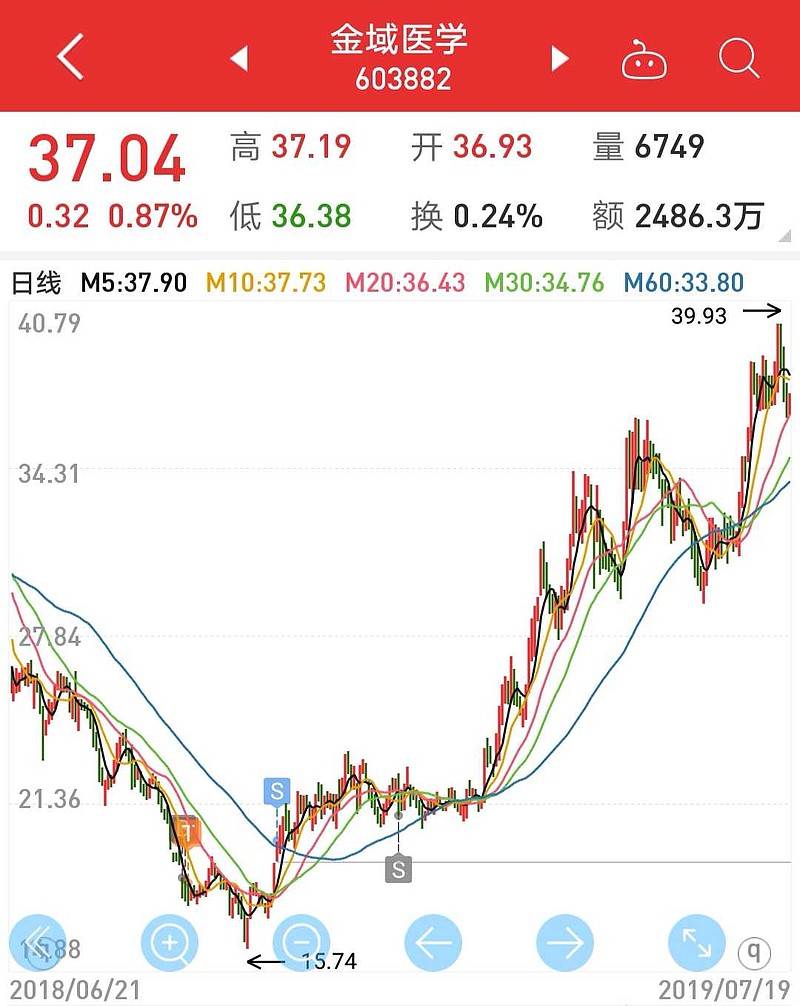

记得今年初笔者猜测过,青侨阳光可能买入了金域医学,而且也符合她本人去药重械的思路。

笔者曾经在底部区域介入过金域医学,假如青侨阳光知行合一,其今年收益率应该是非常不错的。(备注:笔者也没有知行合一)

但是,当阅读了《冠脉支架的风雨江湖》以后,终于明白了‘’青侨阳光喜爱的是医药龙头,而且极大的可能是工艺技术龙头,而不是增长空间‘’。可能出于确定性角度考虑,青侨阳光的选择模式更稳健。

从上图可以看出来,港股的医疗器械耗材上市公司微创医疗、威高股份今年涨幅,普遍不如制药公司中国生物制药、东阳光药、绿叶制药。

如果回过头来看看某机构去年12月的医药观点(其他机构观点大同小异),规避仿制药,精选医疗器械耗材+医疗服务+创新……假如今年拿着开立医疗、美年健康、天士力的朋友们不是要哭晕?

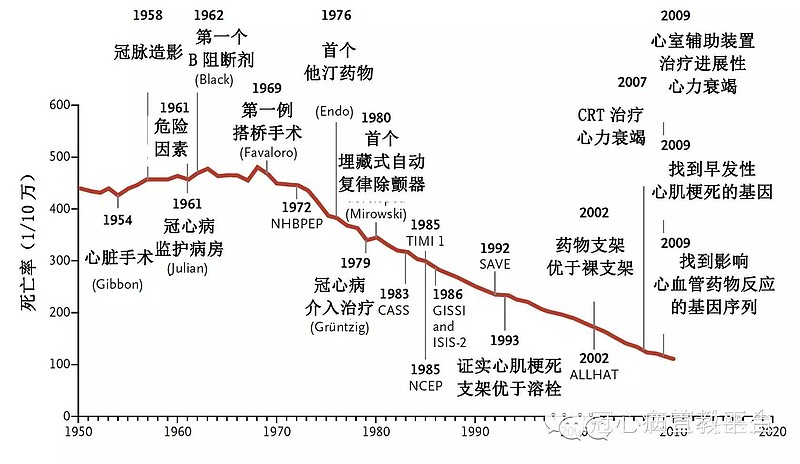

通过循证医学回顾,美国使用PCI手术和冠脉支架以后,美国心脏病死亡率大幅下降。有力证明了PCI手术和冠脉支架的必要性。

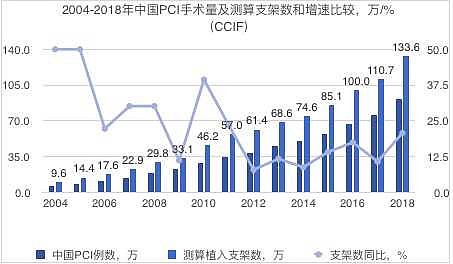

而国内2018年共开展91.53万余例冠状动脉介入术,使用支架约133.6万个,平均一例手术使用支架约1.45个。

(图片来自于:青侨阳光)

可以对比的是,美国2010年1月~2011年6月间,平均每位患者使用支架数为1.4个,欧洲一些国家则为1.7个。这说明,我国冠脉支架的使用数量相对合理。

并且考虑到2018年,美国每百万人PCI手术数量达2907.3例,日本、欧洲每百万人PCI手术数量也都超过2000例,而中国每百万人PCI手术数量仅有655.9例,差距明显。再考虑到人口老龄化因素,冠脉支架潜在市场仍然有200%增长空间。

笔者猜测青侨阳光重仓持有了微创医疗(工艺水平相对较高),这就能够解释$青侨阳光(P000385)$今年的收益。但是与仿制药生产企业越多,首仿药企面临的竞争压力越大类似。冠脉支架既往的带金推广给予微创医疗的先发优势,可能会被后来者和带量采购削弱,按照带量采购3家中标原则,后来者只需要做到市场份额的5-10%,就已经是胜利。而且冠脉支架可能纳入带量采购和DRG医保支付模式,强化了各企业均分市场的趋势。

(图片来自于:青侨阳光)

信立泰通过收购苏州恒晨(最后一家冠脉支架市场进入者)进入冠脉支架领域,就属于这种后发者。在未来远期国内每年400万套支架市场规模中,占据10%份额,即使出厂价降为2000元/套,也可以最多拥有2000元/套*40万套=8亿元营收。

冠脉支架与仿制药成本和降价幅度不同,能够达到80%的降价幅度已经是企业的极限。假如最终带量采购价格高于预期,则对于后来者无疑是更大的利好。

可能朋友们会询问了,为什么笔者选择信立泰?如何体现了差异化思维?

很简单的,信立泰去年的60-70%利润来源于氯吡格雷,新带量采购政策影响下,信立泰的氯吡格雷销售数量市场占有率可能从40%缩减到32%(80%实际采购量*40%中标量=32%),由于3.18元/片的中标价预计不会再次大幅下降(中标有效期2-3年),所以在没有增量的情况下,信立泰估值就是18PE(氯吡格雷盈利能力趋于为稳定)。

由于市场对于阿利沙坦、复格列汀、冠脉支架都没有提前估值,这就是市场的预期差,这就是差异化思维或者市场观点的分歧所在。

友情提示,信立泰的市场前景被论坛大咖们看淡太多,笔者的观点就是非主流,请朋友们理性思考切勿追涨。