最近,上海市公布第三次带量采购招标结果。

以瑞舒伐他汀钙片为例,浙江$京新药业(SZ002020)$、浙江海正药业、南京正大天晴制药、南京先声东元制药、鲁南贝特制药、阿斯利康药业等12个品规此前均参与了本次投标,其中京新药业和正大天晴的品种均通过了一致性评价,最终结果则以浙江京新中标胜出,虽然京新药业瑞舒伐他汀钙片在价格排序中处于中位(比正大天晴的价格低),但依然成功挤掉了阿斯利康的明星药物“可定”。

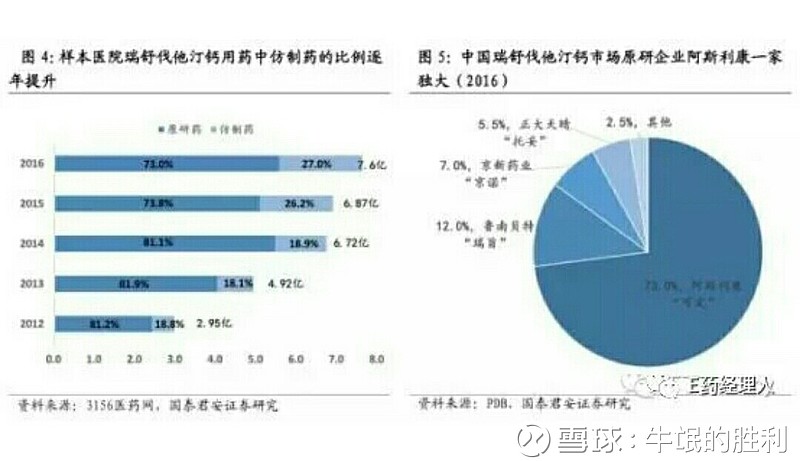

瑞舒伐他汀钙片(规格为10mg)通过一致性评价的企业包括正大天晴和京新药业,原研生产厂家占73%的市场份额。南京正大天晴以5.5%排名国内企业第三位。正大天晴2017年年报显示,‘’托妥‘’过去一年销售额达到5.6亿元,较去年同期增长约5.7%。去年京新药业的‘’京诺‘’的销售额超5亿元。而阿斯利康的‘’可定‘’从今年第一季度报表可以看出,在中国市场销售额达到了1.45亿美元,同比增长了30%。

从之前的竞争格局来看,京新药业的优势在于瑞舒伐他汀原料药业务成熟、成本更低,可以适当低的中标价换取市场,而正大天晴则主要通过向京新药业购买获取原料药,在这方面存在劣势。

谈谈招标结果的指导意义了:

①通过一致性评价,是进入医保支付的基本条件,有了BE才有了参与竞争的资格,这是技术性和资金性壁垒。

②国产替代,毋庸置疑。所以,推测$双鹭药业(SZ002038)$的来那度胺销量必然大幅超越新基制药的原研。

③成本优势,正大天晴的销售实力大家有目共睹,但是原料药来自于外界,就在瑞舒伐他汀上栽了跟头。比如,未来利拉鲁肽上市,肯定翰宇药业未来有原料药成本优势。

④既往国内销售量也算是优点,这就有点过分了,完全是扼杀销药企的节奏。因为既往国产销量大一点的,就是京新、正大天晴、鲁南贝特。这样也给我们一个提示,比如华海药业这样出口转内销,能多大程度上被医药招标部门接受,还是一个疑问。反过来说,信立泰和乐普医疗在氯吡格雷的江湖地位没有那么悲观,同等条件下,成功仿制了氯吡格雷也不容易进入医保支付市场。

总结,仿制药国内市场洗盘,或许会导致强者恒强,也会抑制其他药企盲目跟风浪费研发资金。