首先,今年国改作为暗线贯穿整年是没有任何问题的,前期市场上出现了很多牛股,背后都有国改影子,比如山东的中通、新华等。当然我们不能去买那些已经涨幅巨大严重透支预期的股,那样容易被套。我们只能去寻找一些尚处于低位,未被充分发掘的国改预期股,这样无论市场如何波动,我们定可取得不错的收益。

一、选股策略

1.必须是国资控股

2.主营业务半死不活,突出一个改的必要性(你主营年年赚大钱,那还有什么改的?早就按照主营利润去估值了)

3.账上现金充裕,负债率低,固定资产占比低,突出一个改的资本(干啥都要钱,有钱无债领导操作起来也是方便,固定资产少船小好调头)

4.市净率低(这种国改预期股估值已经不适用于PE、PS这些了,只能看PB估值了)

二、标的选择

通过筛查选择,我选出一家特别有意思的公司:海南高速

根据海南高速的一季报,他的净资产是28.31亿元,总资产31.33亿元,负债3.02亿元。其中现金+存款15.27亿元,固定资产仅10.38亿元,其中还包括了7.71亿元的长期股权投资,那就是说这个叼毛公司就不到3个亿的固定资产。与其说他是个房地产公司,不如说他是一个保持半仓的投资公司。

如果光到这儿,目前1.6的市净率,这种公司我不敢说A股能再找出10个,再找两个比他好的还是没问题的,但是他最近随着海汽的重组以及十个一字板,他的基本面已经发生了改变,下面来继续分析为什么选他。

三、公司资产变化

目前海高资产变动增值最大的地方就是投资的海汽集团,根据海汽停牌前公告,海高直接持股13.17%,通过未并参股公司海南联合资产管理公司间接持股3.75%X46%,合计约14.9%,对应4708万股。

海汽3月31日股价11.28元,目前海汽还没开板,股价已经31.17,(参照市场上对于免税的五倍PS估值,海汽合理估值应为32-50左右)那么海高已获利(31.17-11.28)X4708万=9.36亿元。那么海南高速目前的实际净资产为9.36+28.31=37.67亿元,目前市值45.1亿,实际市净率为1.2,这还是没算海高的可能间接定增海汽预期。

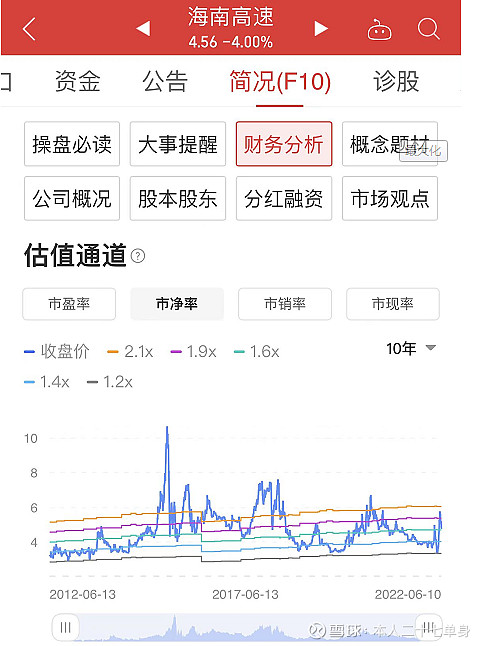

三、估值体系

再看海高的历史市净率估值,海高近10年估值几乎从未低于1.2,其中75%以上时间市净率高于1.4,历史平均市净率估值约为1.65。从历史估值角度看,从愈演愈烈的国改预期看,海高存在估值回归的强大上升动力,我判断目前1.2的实际市净率不可能长期存在。

外加海南即将封关,实际上海南上市公司的估值都非常高

目前仅有两家ST和一家退市的公司市净率低于海南高速,并且海高1.6的市净率是海汽重组前的市净率,目前实际市净率仅仅1.2,仅次于即将退市的ST海医。

四、结语

国企改革三年行动计划今年已是最后一年,海南封关各项工作也在紧锣密鼓进行,海高已公告将转型为AMC+旅游+房地产的组合,过去的主业房地产将变为三大业务最靠后的一项。国改的预期来看,他主业凋零有必要性,他现金+存款占资产一半有资本改,可以说很难找到第二个未披露消息且国改预期比他更强的股了。 就想想,这么大一坨资产在海南盘活,他的市净率可能一直是1.2的低位吗?

风险提示:海南高速内有恶庄,短线套利的建议不要入,因为会洗的你死去活来,本文分析仅对中长线盈利作为研究支撑。