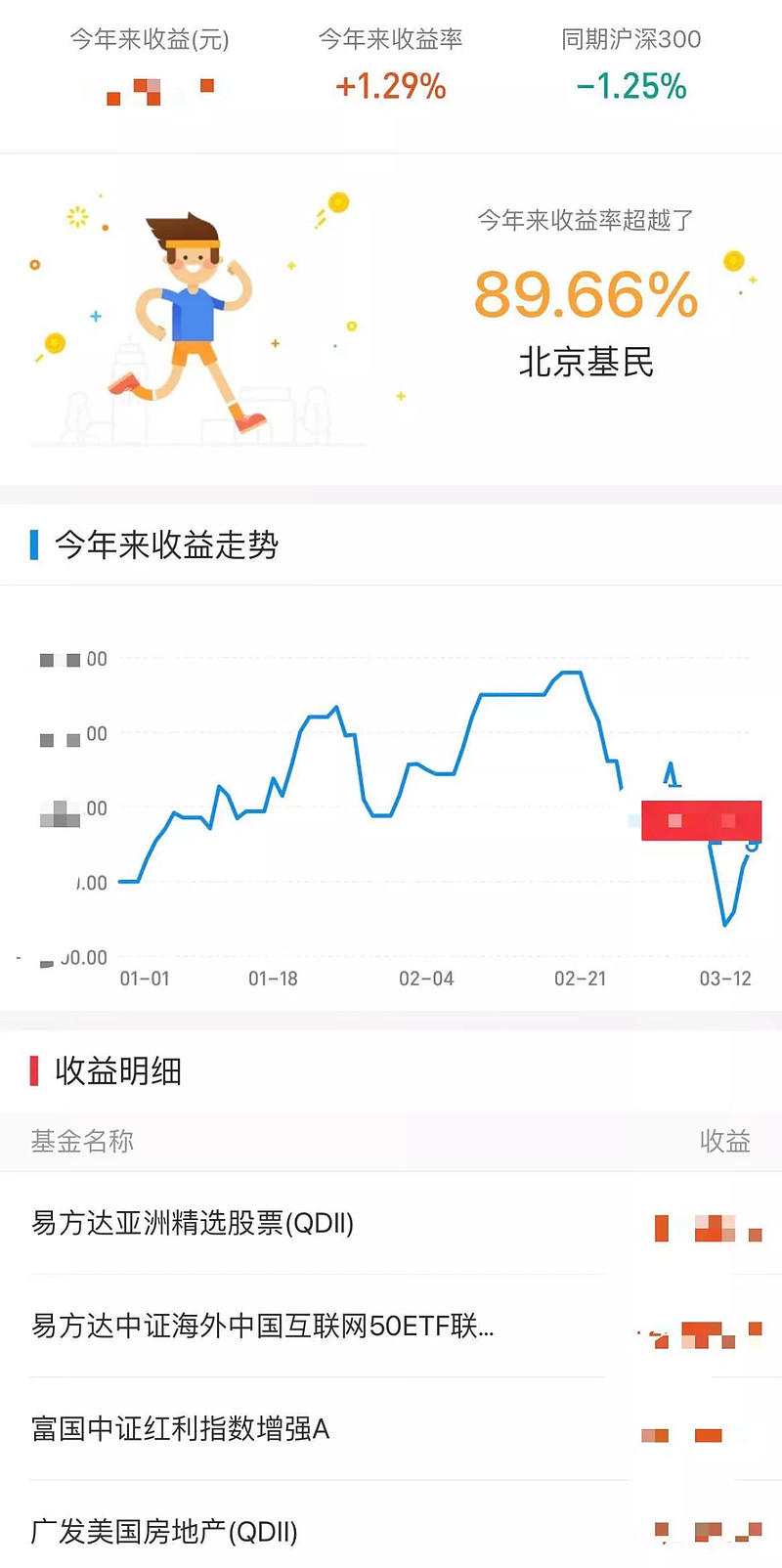

春节以来股市这一波调整,可谓是用白花花的银子,教育了投资者大类资产配置的重要性。

正所谓“盈亏同源”,手中满是抱团基金的你,充分享受了前期的快速上涨,那最近的大幅下跌也不能把你落下。

而如果你的投资中,不仅配置了抱团基金,还配置了其他风格,例如:价值风格、低估风格的股票型基金,又或者是配置了债券型基金等其他类资产,就能平滑整体投资组合的波动了。

普通投资者进行大类资产配置的意义

其实关于为什么要进行大类资产配置的根本原因,我也是花了很久才彻底想明白的。你有想过为什么巴菲特从来就不做资产配置,而是只投资股票类的资产呢?

之前我的观点是,由于长期来看,优质的股票类资产是能够持续上涨的,并且认识到了“择时”很困难的前提下,那我理论上就应该随时随地,把我手中用不上的钱,投资在这些优质的股票类资产当中,一直拿着就好了。

直到春节以来,股市发生了快速且大幅度的调整,我才认识到理论很美好,现实很骨感。

这世上绝大部分人还是感性驱动决策的,能做到像巴老爷子那样面对40%以上回撤都无动于衷的人太少了。当投资者看着辛辛苦苦攒下来的钱,没几天就消失了20%、30%、40%,绝大部分人都无法面对。

即使不断有人为你做心理按摩,未来几年一定会好,他依然会非常非常害怕,然后做出不理智的行动。这就是为什么大类资产配置对绝大多数人来说是有用的,——降低资产波动。因为你并没有自己想象的那么坚强,有毅力。

进行大类资产投资时,所投资的标的应该具有较低的相关性,不然就起不到分散风险的作用了。今天为大家介绍的这只基金,就是一个跟股票类资产相关性比较低的投资方向,REITS。

今天就借着这只“广发美国房地产指数证券投资基金”来为大家介绍一下这个投资的新品类。

房地产投资信托基金

首先,这是一只QDII基金,意味着这只基金的投向是境外,从名字就能看出来是美国了。

也能明确的看出来这是一只投资到房地产板块的基金,那么这个基金赚钱的逻辑是什么呢?我们从这只基金的十大重仓投资标的就能看出门道。

基金的前十大持仓中,持有的标的也都是在纽交所上市的上市公司,但是这些公司与其他的上市公司有很大的区别。

第一点,这些上市公司都是物业类的公司,公司绝大多数的收入都来自于将自己持有的地产租出去,收取租金。

第二点,这些公司每年赚取的净利润的90%都得以分红的形式分给投资者。

大概满足这些条件的公司就可以申请成为REITS(房地产信托基金),这里你不用纠结一个公司怎么就变成了RETIS,其实就是一个“主体”变换了不同的组织形式而已.

为什么这些公司要变成REITs架构呢,一个很大的好处就是,这样在企业这个层面,能豁免缴纳收入所得税。少交20%多的税,对股东来说非常友好。

REITS,本质的商业模式很简单,就是购买了很多商业地产(比如医院、商场、公寓等),然后把这些地产租出去,租金就是他们的收入。所以,我们购买了一个REITs,就是购买了一个“包租婆”为你打工。

而众所周知,房租是会随着通货膨胀,逐年增长的。例如,笔者在北京,2016年与朋友合租的住房租金为6000元,每年房租都上涨,相同的房子在2020年房租上涨到8000元,年化复合增长率为6%。美国成熟的房地产市场,租金涨幅可是远远高于这个水平。

上述这种个人住宿的住房出租,就是公寓类的REITs的主要业务。也就是“广发美国房地产指数证券投资基金”前十大重仓当中第8、10持仓的公司的主营业务。

除了连接C端的公寓类的地产物业,美国的REITS行业覆盖非常广泛,例如为物流产业链提供仓储的物流物业,为数据中心提供数据存储设施并管理的数据中心,为医院、医疗办公大楼提供场所的医疗保健物业、为商场、购物中心提供场所的零售商业物业,等等.

不管怎么说,这些企业最主要的收入来源就是收租,只不过收取租金的对象不同。

上文也提到了,房租的租金是会随着通货膨胀逐渐上涨的,所以这也是一个可以通过持续涨价,提高收入的比较好的商业模式.

那么REITs在历史上的投资回报表现的怎么样呢?

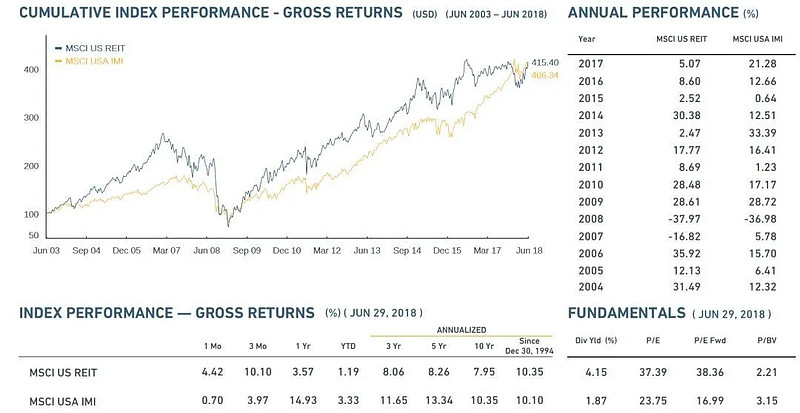

全球知名指数编制公司MSCI,针对美国房地产的RETIS编制了一个指数:MSCI US REIT指数,从指数历史的表现情况来看,过去十五年的年化回报率在10%左右。

所以从历史的表现情况来看,REITs类资产还是具有较好的投资价值的。

REITS投资的风险

支撑这么好投资回报的原因,当然是美国具有活力的经济环境下,有一个欣欣向荣的房地产行业。而投资REITs面临的最大风险,当然也是房地产行业遭受冲击。

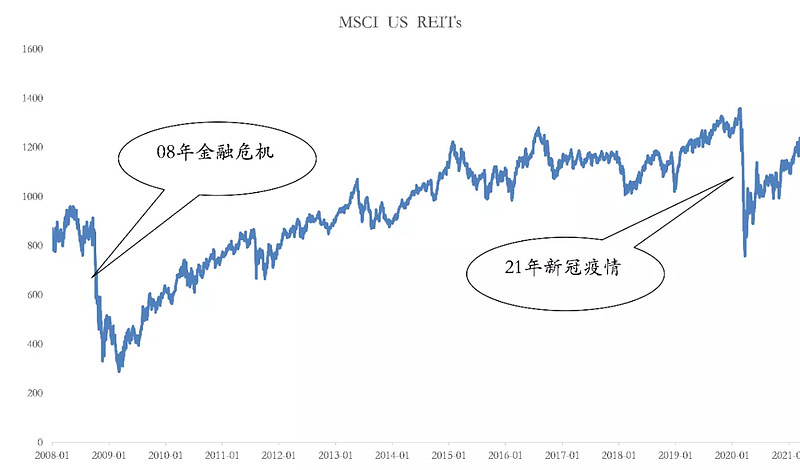

能够看到,MSCI编制的这只全美REITs指数在2008年以及2021年都出现了腰斩的行情。就是因为2008年的金融危机以及2021年的新冠疫情都对房地产行业产生了非常大的冲击。

就拿最近的疫情冲击来说,大家最能想到的就是逛街、购物的机会少了。那么做商场、购物中心的REITS自然首当其冲,上述基金持仓中专注做商场、购物中心物业的西蒙地产的疫情刚来临时,股价几乎面临了膝盖斩。目前股价仍未超过疫情前的水平。

那么是否,所有的REITS都未从疫情的冲击中恢复呢?

有受到疫情冲击的,自然就有受益于疫情的。在住宅类、工业类、零售类、医疗类、办公类等各种类型的REITS中,物流类的REITs表现亮眼。

下图是广发美国房地产的第一大重仓股,聚焦工业物流基础设置的“安博”。由于疫情催生了电子商务,极大的增加了物流产业的需求。虽然疫情初期其股价同样面临了腰斩,但随后迅速修复,目前股价已超过了疫情之初的水平。

从上述的股价走势可以得知,虽然REITs的公司将90%的利润用于分红,具有较高的“固定收益类”投资品的性质,但是其投资收益仍有较大的波动性,尤其是受到较强的外部因素冲击时。

并且不同类型的REITS在受到冲击时,也都有不同的表现。并不是所有REITS的表现都是相同的。

那么目前,投资美国房地产REITS的逻辑到底是什么呢?

后疫情时代,投资REITs的逻辑

从上图全部REITs样本的指数走势来看,并非所有的REITs样本都从疫情当中恢复了,像“安博”这样的个例还是少的,那么其余企业的租赁业务会存在大面积彻底停摆的情况吗?

在笔者来看,出现这种情况的可能性是很小的,随着美国疫情得到有效控制,经济回归常态,各类企业生产经营回归正常,REITs公司的租赁业务整体也会修复。

这一点,与我此前提到的投资像宋城演艺、万达电影,这类疫情导致的“困境反转类”企业具有相同的投资逻辑。

例如,我们从基金第十大重仓股,公平住屋的2020年年报中可以看到,在2020年后三季度,他已经收到了97%的租金,2021年上半年可能是公司业绩的底部。由于公司主打在一线城市,高端白领人群的住房租赁,公司管理层相信随着经济复苏,他们的经营将逐渐改善。

那么为什么不投资具体的,单一REITS,而要投资大量投资各类REITs的基金呢?

如果我们要投资单一具体的REITs,我们需要考察这个公司经营的方方面面,笔者今天看了一家REITs的近200页英文的年报就花了大半天,做系统性的个券投资工作量可想而知。稍有不慎,投资的REITs因为疫情经济结构发生改变,公司倒闭了也说不准。

而通过投资指数基金,投资整个REITS行业,我们的逻辑是整个行业全面复苏可期。由于整个指数涵盖了100多家REITs公司,个别公司因经营不善,破产倒闭带来的影响可以忽略不计,只要全行业系统性的修复就可以了。

这一点与大家投资沪深300指数基金,与投资个股之间的区别是相同的。

不过当然,自己图省事儿,自然挑选个股的超额收益我们也享受不到了。

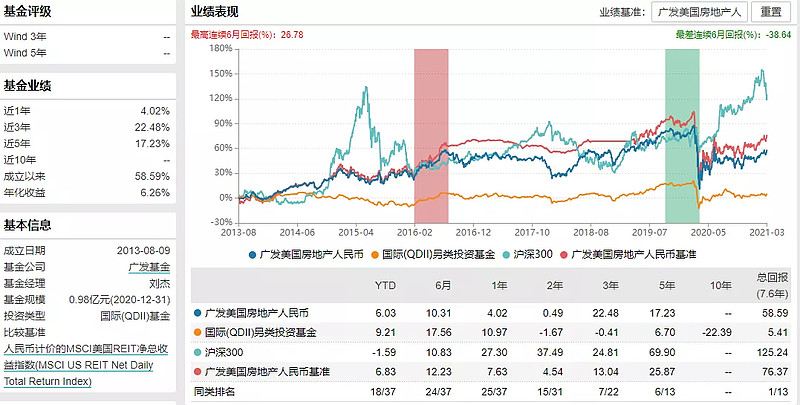

广发美国房地产这只基金,就是跟踪MSCI编制的美国MSCI US REITs指数的指数基金。因为我相信美国房地产市场在疫情后会复苏,并且美国房地产市场与A股又具有比较低的相关性,所以我将他纳入了投资组合。

风险提示,以上均为笔者自身的投资思考,并非投资推荐。投资有风险,请衡量自身的风险偏好后,谨慎考虑。