最近几天我都在看mRNA的资料,关于mRNA的大概介绍,在上周三的文章说过。这种技术思路确实很有意思,Moderna的CEO以前介绍过,计算机的计算方式是二进制的,而生命的计算方式是四进制的(指的是DNA的四个碱基AGTC)。在这种计算方式之下,给予细胞相同的指令,总是能合成一样的蛋白质。

刚看到这种将生命和计算机类比的想法时,我是挺震惊的。不一样的思维,催生不一样的技术方向。

随后我还关注到国内的mRNA进展,现在国内龙头是艾博生物,艾博生物的创始人英博就是Moderna出来的。A股的上市公司沃森生物现在和艾博生物合作开发mRNA新冠疫苗,已经走到了临床二期,随时可能进入临床三期。

虽然有人可能会纠结沃森生物出售泽润的事情,公司的股价也因为这件事暴跌。这家公司出现重大负面新闻并不是第一次,在刚上市不久的2011年因为上市前被寄予厚望的三个项目均终止合作,导致2011年股价腰斩。

后来沃森生物在2016年逐步退出血制品、医药流通和大部分抗体研发业务,专注疫苗业务。很显然,公司是做出了成绩,所以变成了一只长牛股。

在暴跌之前,沃森的看点是13价肺炎疫苗,以及后面的HPV疫苗系列、流脑系列。出售泽润市场认为沃森卖掉了现金牛,所以暴跌。

上市不久的负面新闻导致沃森股价腰斩,泽润事件也导致股价腰斩(甚至比腰斩跌更多),这两件事都说明这家公司的管理层调整业务的时候“心狠手辣”,以至于让市场觉得公司自己卸掉了一只胳膊。

沃森大刀阔斧去调整业务,是为了更快投入到新的研发方向中,这次卖泽润(后面因为舆论压力没卖掉)是为了更好投入到mRNA的研发中。

二级市场的投资者通常是看不懂医药的前沿发展的,他们大部分也不想和公司共同承担风险,只看到公司要卖掉现金牛,而忽略了未来的机会。

mRNA是我看好的方向,这家公司管理层也很有魄力,快速大幅地暴跌也跌出了投资价值。不要忘了,即使卖掉了泽润,沃森手上还有13价肺炎疫苗。如果mRNA相关的药物研发成功,向上的空间可能是巨大的。

来粗略算一下,中国有14亿人口,未来三年有10%的人注射沃森的mRNA新冠疫苗,一年两针,一针50块,这三年光mRNA新冠疫苗给沃森创造了420亿的收入,平均一年140亿元收入(假设病毒变异后每年都要补针)。

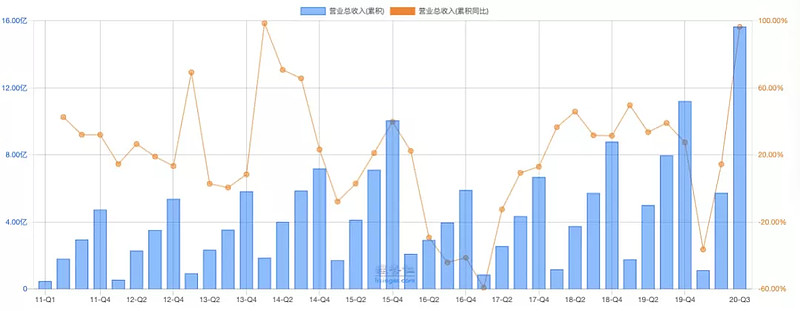

沃森2017年到2019年三年的收入加起来26.68亿元,2020年前三季度总收入15.67亿元。这是收入体量翻8到10倍的节奏啊!

所以,我在昨天买入了沃森生物。

机构似乎也发现自己错了,从底部开始走出了抱团的步伐,今天拉出一根12%的大阳线。

医药公司其实和投资公司挺像的,投入研发费用到新药中,就像投资者在新的标的上建仓。当药物研发成功开始上市,就像投资者投资的标的开始拉升。所以如果投资医药股,要么认同这家公司的管理层,要么认同未来将要出来的新药,而我认同mRNA将会成为一种广泛使用的新制药技术。

(对了,我对沃森还不是特别清楚,如果有说错的地方,请疯狂搬砖,不要留情。)

$沃森生物(SZ300142)$ $Moderna(MRNA)$

微信公众号:流金FlowingCash