本篇是该系列文章的最后一篇。通过前面的文章,我们完成了《公司财务分析系列(一)》中提到的上市公司财务分析的五个步骤中的四步,还留下最后一步“看趋势”。

“看趋势”是投资者对上市公司三张表数据进行了“看异常”、“看风险”后,再对公司三张表中的关键指标的长期增长趋势进行的分析,是一个从微观到宏观的过程。目的是考察公司几大关键指标的长期发展趋势是否正常,以此对公司未来的发展重点予以关注。

“看趋势”的原则是:长期来看(五年以上)上市公司营收、、营业成本、归母净利、扣非净利、核心利润、经营活动现金流量净额、现金及现金等价物、应收款项、总费用、总资产、净资产的复合增速要相匹配,如果出现异常,我们就要重点分析原因。

以美的集团2022年年报中三张表的关键数据作为例子,并与家电行业另外两家公司的数据进行比较。

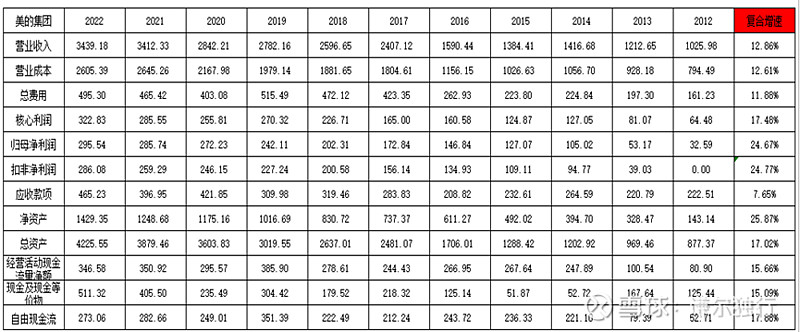

上表就是美的集团三张表主要数据的十年趋势变化,投资者主要关注复合增速。之前对三张表的具体数据已经分析过了,趋势表的重点就是从宏观趋势看相关数据的变化同步性。

从营收开始,企业经营最先实现的就是商品销售以后的营业收入,从营业收入中扣除相应的成本得到利润,有了利润才能增加相应的资产。所以,从企业经营的逻辑上来看,营业收入的增长是带动其他指标增长的前提,其他指标的增长速度理想情况下应该与营业收入的增速相匹配,这样才是一个正常的发展趋势。

看美的集团上表的数据,所有指标都是保持增长,成本、费用的增长与营收增速相匹配,费用略低于营收增速,显示出美的集团在扩大规模的同时内部管理效率还是同步在加强,这是一个好的现象。

归母利润、扣非利润的增速保持同步,说明美的集团的一次性利润较低,主要是长期的主营业务带来的利润。归母利润与净资产增速保持同步,说明公司上市以来基本没有在市场中进行大规模的融资操作,或者向股东进行融资,更多的是为股东创造价值。

核心利润与营收增速保持同步,并高于营收增速,说明美的集团商品在市场销量增大的同时,成本费用控制的较好,降本增效做的很好,再次突显出企业内的管理效力。

经营活动现金流净额与现金及现金等价物的增速相一致,说明美的集团账上的现金主要是由经营活动取得的,是靠自己持续经营赚取的利润,同时与核心利润的增速基本一致,说明企业主营业务创造的利润中基本都能收到现金,创造利润的质量较高。

另一个值得关注的数据是自由现金流的增速与核心利润增速保持同步,比净利润增速稍低。这一点也印证了之前对公司的分析,美的是符合轻资产模式经营的企业,自由现金流与核心利润(包含当年的固定资产等折旧的费用)基本保持一致,而自由现金流的增长速度相较净利润增速稍低,这样从长期的角度来看在对未来美的集团自由现金流的估算上,有了一个很好地估算范围参考。也就是如果能够大致估算出美的集团未来的净利增速的情况下,那么自由现金流近似的可以按照净利润的80%,核心利润的100%来估算。

记住估值不是高精尖的导弹科学,估值!估值!重点在于一个“估”, 我们只需要模糊的正确就完全可以取得股市的盈利,甚至是战胜市场。

从上表的数据到分析,可以看到美的集团十年来的发展是非常良性的发展,营收到利润,利润到现金都保持了依靠可持续的主营业务不断地扩张来创造利润和资产,尽管这十年来经历了行业和宏观经济的周期波动,但是依靠企业内部高效的管理和市场不断的创新开阔,这样的发展是非常出色的。

再来看家电行业另外两家公司的情况:

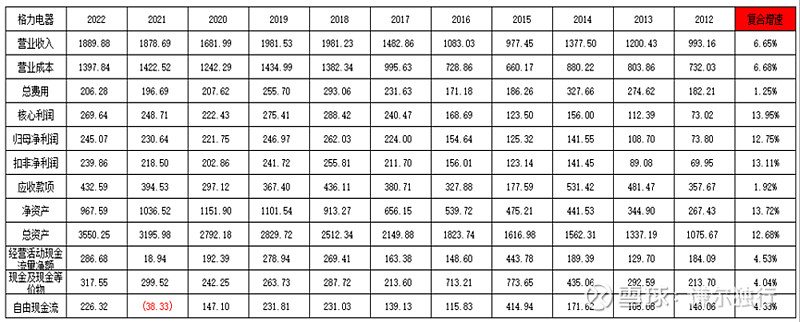

总体看格力电器的趋势表从营收开始到相应的资产,增速与营收是相匹配的。另外从趋势表上看一个显著的特点是核心利润、归母净利、扣非净利和总资产、净资产的增速完全匹配,显示出格力电器的资产主要来自自身业务利润的创造,而利润中主要是主营业务创造的利润,并不是投资或者其他一次性利润所带来的利润增长。

从其他趋势增长看,费用和应收两个指标大幅度低于营收增速,突显出格力内部的管理能力以及外部在渠道端的控制能力是超强的。

营业收入的增速相对利润较低也相对美的集团的增速较低,作为一家当前主要营收还依靠国内市场的家电企业来讲,从营收的低增速可见国内家电行业整体已经饱和,格力的高利润增速主要依靠的是渠道端的掌控和内部管理的高效,这样的成本压缩和市场区域饱和的局面是否能长久需要打个问号?

但是现金类资产增速与营业收入增速基本匹配,可见格力集团的营收到现金的转换还是顺畅的,利润的高增速主要是控费带来的。

当然,格力在未来依然可以依靠自身内部强大的研发和管理能力再向高端制造的领域开拓市场,美的同样也是这样的发展,不过两家公司走了不同的路径。格力完全依靠自身的研发,而美的寻求外部的收购整合。两条路径没有孰优孰劣,都充满了挑战和机遇。作为国内两家顶尖的制造业企业,希望未来能为国内的高端制造业发展做出贡献的同时,也能为投资者共享企业发展带来的红利。

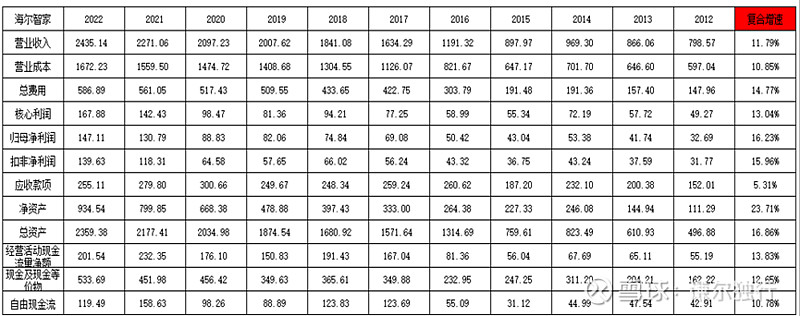

海尔因为海外业务占比较大,所以营收的增速相较美的和格力较快,但是如上一篇分析到的,海尔的费用率也是较高的,这造成了海尔净利率比另外两家公司低。与格力和美的相似,海尔的归母利润、扣非利润、总资产的增速保持一致,说明公司的利润主要由主营业务也就是家电制造及销售创造,而净资产增速较高,说明企业上市后增发了股份或向股东进行了融资行为。

营业收入、核心利润、自由现金流的增速基本保持一致,说明企业依然符合轻资产运行企业的标准,从主营业务的收入到最后企业留存下来的自由现金是相匹配的。

根据现金通道来看,现金及等价物以及经营活动创造的现金净额的增速与营收、归母利润增速保持同步和基本相似,说明海尔经营从营收到利润再到现金的通道是顺畅的,是一个优秀企业经营的模型。

以上就完成了上市企业财务分析“五步”法的最后一步“看趋势”。

整个上市公司财务分析框架是一个“分-总结构”,犹如拼图,先从局部来认识企业发现问题,完成一个个小拼图后,再将其组成一幅完整的拼图画,并从整体的层面来看这幅画中还缺少点什么。

在完成最后的“看趋势”后,整个上市公司的财务分析就完成了。通过十篇的系列文章,能够解决大家拿到一份上市公司财报而无法下手的问题。大部分业余投资者拿到一份上市公司财报后,可以按照分析框架的步骤和方法,通过将抽象的财务数据还原为企业的具体经营实践,知道如何进行一步步的分析,抽丝剥茧的发现企业在经营中的问题,认识不同企业的不同发展路径,排除可能存在数据问题的企业,筛选出我们心仪的上市公司,缩小我们的投资范围。

上市公司财报的分析,可以让我们更加深入的认识所投企业的经营状况,找到企业未来发展的重点方向,有目的的对企业未来发展的经营数据进行跟踪,在增加投资乐趣的同时,让投资者更加深入的认识所投企业,坚定投资者的投资信心,这样能更好地面对市场的波动。

记住,财报只是我们排除问题企业或者经营欠佳企业的工具,并不是让我们做出投资决定的唯一决定器。

财务分析只是投资者认识被投资企业的第一步,是通过财务报表的数据来“翻译”出企业的经营情况,另外一方面投资者还需要结合行业的特性来对企业的经营加以认识。

比如在分析白酒企业中,一个很显著的特点就是存货的周转率很低,存货在企业资产中的占比很高,这就带来了存货周转率的下降进而造成总资产周转率下降。但是大家都知道,白酒企业的存货中存在大量的用于新酒勾调的老酒,尤其对于高端白酒企业来讲,存货的价值不但不会跌价还会随着年份提高而增值,所以如果仅凭这一指标就把白酒企业排除,那投资者将错失很多优秀的白酒企业所带来的高额投资回报。

正如我们“五步”分析法的“分—总结构”一样,完成了财务分析之后,我们还需要跳出财务分析的框架,从行业特点的宏观层面再对企业经营进行认识,这样才能达到对所研究的企业全面深入的分析和认识。

在完成了“看趋势”最后一步后,投资者对研究企业已经有了较为全面的认识,这样就为下一步为企业估值打下基础。在上面对美的集团的趋势分析中就有部分的涉及,关于企业估值的DCF法,将在之后的文章中介绍。

这里再看一家市场中价投较为热衷的企业,东阿阿胶的趋势表:

从趋势表来看,东阿阿胶营收低速增长,三大净利润指标完全与营收增速相背离,这是需要我们着重分析其中是否存在问题的重点方向。东阿阿胶的应收款项增速显著高于利润和营收,这是行业特性还是因为东阿阿胶遇到了经营问题?

经营活动现金流量净额和自由现金流增速高于利润和营收的增速,是否是行业特点提前预收货款抬高了经营活动现金流入净额造成的?

所以,大家可以看到,通过“看趋势”发现的问题,依然可以促进我们对企业微观进行分析,从微观到宏观,再从宏观到微观,这就完成了对企业的立体认识。

另外,这里也再次证明并不是财务指标不过关就不能投资该企业,或者说企业的经营有问题,对企业的认识我们还需要结合宏观上的行业特点来进一步分析。

最后,再介绍一个我经常使用的对企业宏观层面认识的指标杜邦分析法。

在《公司财务分析系列(六)》中介绍了ROE即净资产收益率,这是巴菲特最喜欢的一个指标。通过对ROE计算公式的拆分,就可以分析出公司经营方式的不同。

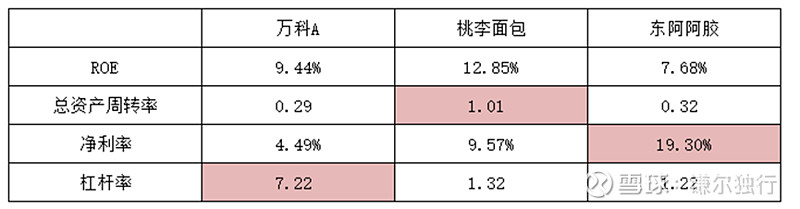

ROE=归母净利润/平均净资产=营业收入/总资产*归母净利润/营业收入*总资产/净资产=总资产周转率*净利率*杠杆率

可以看到通过将ROE指标拆分成总资产周转率、净利率、杠杆率三个指标的乘积,就完美的展现出了三种公司经营的特点。一个是依靠总资产的高速周转创造利润,比如沃尔玛,低价超市,虽然净利率不高,但是通过快速的资产周转,依然可以创造高的ROE收益;一个是依靠单品的高利润创造利润,比如许多奢侈品公司,虽然单个产品不如沃尔玛超市的商品周转那么快,但是依靠单个商品的高利润,依然能为股东创造高的收益;最后,就是依靠杠杆经营创造利润的企业,比如房地产企业,银行等,依靠高负债推动公司规模发展创造利润。

可以看到三家公司虽然ROE相似,但是影响ROE的主要因素(表中标红)各不相同,分别对应了高杠杆、高周转、高利润,三家公司所在行业不同,盈利的主要方式也不同,但是,三种经营方式各有优劣,没有孰优孰劣的区分。比如高杠杆的企业,由于高杠杆经营造成业绩受到宏观经济的影响波动很大,但是高杠杆的企业在行业上升期发展会非常的迅速,高利润增长也会带来股价的快速增长,这类企业更多的是顺应政策和宏观经济趋势发展的企业,比如房地产企业等。

高周转率的企业很容易快速占领市场,甚至成为市场具有一定垄断地位或影响力的企业,但是由于商品整体的毛利率较低,竞争者很容易进入市场“搅局”,如果企业的管理不高效,市场战略有失误,那么很容易就败下阵来,所以这类企业的市场竞争会非常激烈,是一个挣辛苦钱的行业,比如普通消费品企业等。

高净利润的企业是具有一定的产品溢价,具有一定“护城河”的企业,其高额的利润优势会受到诸多竞争者的争夺,这类企业如果自身“护城河”不牢固或者不进行“维护”,在市场经济下很容易受到依靠资本或新技术的竞争者的强烈“阻击”,比如以前的柯达、诺基亚,东芝等。

最后,将十篇文章所有的指标进行一个总结和分类,便于大家以后查询和使用。

按照公司经营成长能力、偿债能力、管理能力、盈利能力四个方面进行分类,以后大家也可以按照这四个分类来对公司进行有系统的分析。

成长能力指标:

归母净利同比增长率

归母净利复合增长率

营业收入同比增长率

营业收入复合增长率

自由现金流同比增长率

自由现金流复合增长率

现金及现金等价物复合增长率

经营活动现金流量净额复合增长率

净资产同比增长率

净资产复合增长率

总资产同比增值率

总资产复合增长率

偿债能力指标:

有息负债率=有息负债/总资产<=50%

有息资产负债率=(有息负债-现金及现金等价物)/净资产<=50%

现金及现金等价物/有息负债>=1,可放宽到现金及现金等价物+现金分红(或可迅速变现的资产)>=1

(流动资产—流动负债)/(长期借款+应付债券)>75%

(商誉+无形资产+开发支出)/(净资产—永续债—优先股)<25%

管理能力指标:

总资产周转率=营业收入/总资产>=1

应收账款周转率=营业收入/平均应收账款>6

存货周转率=营业成本/平均存货>12,(<2排除)

固定资产周转率=营业收入/平均固定资产

应收账款/总资产<30%

应收账款/营业收入<50%

经营缺钱天数=应收账款周转天数+存货周转天数-应付账款付款天数

利润总额/(固定资产+无形资产(土地使用权)+在建工程+工程物质)>(社会平均融资成本的2倍)

固定资产+在建工程+工程物资+无形资产(土地使用权)/总资产(大于20%属于重资产,大于40%属于超重资产)

盈利能力指标:

净资产收益率=归母净利润/平均净资产>=15%

总资产收益率=归母净利润/平均总资产>=6%

毛利率=(营业收入—营业成本)/营业收入>40%(或>20%)

净利率=归母净利润/营业收入>(社会平均融资成本两倍)

核心利润率=核心利润/营业收入

净现比=经营活动现金流量净额/归母净利润>=1

收现比=经营活动现金流量净额/营业收入>=1

核心利润获现率=经营活动现金流量净额/核心利润>=1

核心利润占比=核心利润/归母净利润(接近甚至大于1)

自由现金流=经营活动现金流量净额—构建固定资产、无形资产及其他长期资产支出现金>0

自由现金流/归母净利润,自由现金流/核心利润(接近1)

总体能力分析:

ROE=总资产周转率*净利率*杠杆倍数>=15%

(本系列完)

(PS: A股上市的除去银行、证券、保险三类公司后还剩5029家公司,我将其中2022年年报ROE大于15%的公司进行了筛选符合条件共682家,将这682家公司的ROE进行了拆分,如果有兴趣的朋友,可以下方留言留下你的邮箱,我将以上数据资料发给你,便于以后你的分析选股)

#房地产# #雪球星计划# @今日话题 @雪球创作者中心 $美的集团(SZ000333)$ $格力电器(SZ000651)$ $东阿阿胶(SZ000423)$