剥开投资股票的迷雾,本质是投资一门好生意;剥开股价的迷雾,本质是未来现金流的折现……

别让疫情迷了眼,看清终局,投资这门手艺,决定你长线收益的,不外乎三个变量:本金、复合回报率、投资年限。

以一定量级的本金开始投资,以年为单位获得稳定的正回报率,以时间为友,耐心从量变等到质变,慢慢等待“富有”这个终局的到来。

人的一生,富一次足矣,你要的是确定性,不是爆发力,切忌不要被短视的机会迷了眼,欲速则不达,别羡慕各种概念、或者捡便宜的机会,深刻理解,超长期看,投资主要赚的是企业利润增长的钱。

深刻理解机会成本,比如投资茅台、腾讯,以十年维度看,是高确定性的15%+的利润增速,你做任何投资决策时,都不要忘了,这是你放弃这一机会成本后的选择。

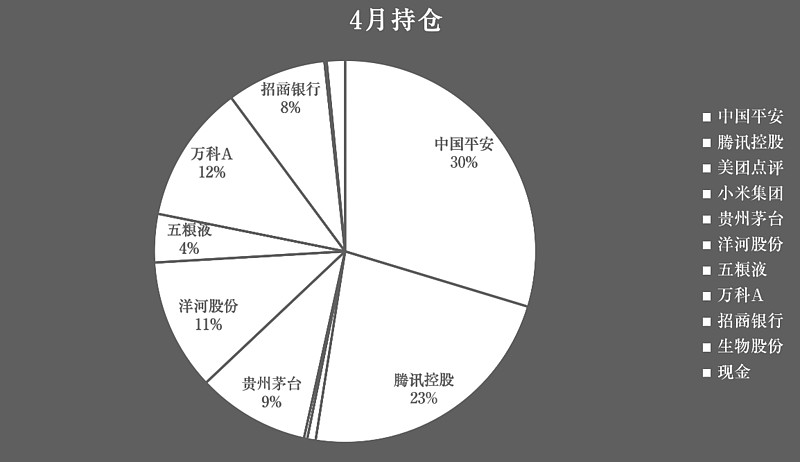

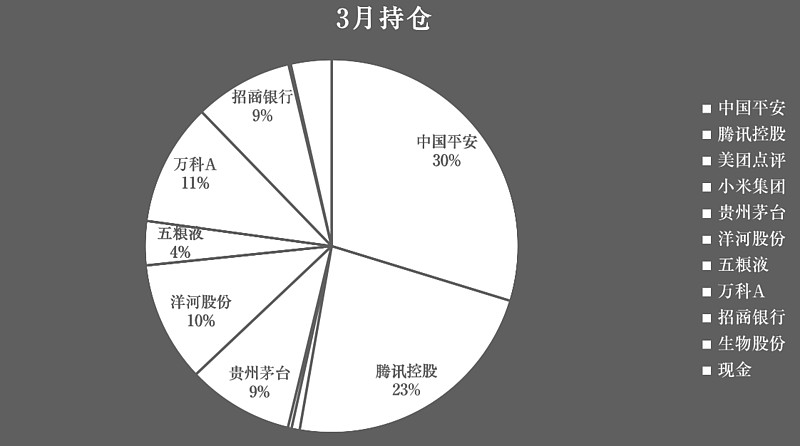

一、4月实盘

二、持仓股审视

1.中国平安:

全牌照的综合金融巨头,中短期看,平安是家寿险公司;超长期看,平安是一站式的家庭金融服务商,涵盖保险、理财、房贷、车贷、医疗服务等个人金融生活的方方面面。

目前平安的基本盘是寿险业务,核心关注内含价值(存量)、新业务价值(增量)、营运利润(质量)三个指标 。

2.腾讯控股:

以“微信和QQ掌握的熟人社交关系链”为根建立生态进行流量变现。只要熟人社交王座稳固,腾讯就能把持中国互联网最大流量入口,游戏、支付、云、广告等,本质是腾讯流量高速公路上的一个个收费站。

3.万科:

资本市场的共识是政策不鼓励房地产不能给高估值,常识是中国城市化进程远未结束,行业天花板远未达到。

随着政策收紧,地产行业会出现分化,强者更强,中小企面临竞争压力,随着行业集中度提高,龙头赚走行业大部分利润是企业发展的一般规律,依旧看好经营稳健的地产龙头万科。

4.洋河股份:

遇到短期经营问题,长期持有逻辑未发生变化,如果业绩反转,能赚估值提升和业绩增长的钱,是典型的困境反转股。目前15倍左右估值,大概率未来十年的业绩还有10%以上复合增长,3%+的股息,不错的投资标的。

5.茅台:

只要中国商务宴请的白酒文化不变,只要茅台在中国人心里高端白酒top1的心智定位不变,茅台就是台永不停歇的印钞机 。

6.招商银行:

银行是高杠杆行业,相比赚钱能力,更要关注资产质量,风控体系。看好经营稳健、资产质量高的“零售之王”招商银行。

7.五粮液:

全国性的高端白酒,大众只认茅台和五粮液。受疫情影响,在五粮液大幅折价时,捡便宜买了一些。

三、4月操作

少量加仓了平安和万科。

四、5月计划

无。

五、投资目的

投资,是期望实现家庭财富终极目标:被动收入覆盖家庭日常开支。这样我和我的家人可以抛开金钱束缚,拥有更多人生选择权。

如何达成?买入优质上市公司的股权!量化目标是每年股息收入,能覆盖日常家庭开支。定下这个目标,意味着关注股票涨跌不是最重点,重要的是拥有多少优质股权。

为何选择股市?是因为对于没有家庭背景的普通人,想实现资产量级质的提升,除了创业,投资股市,是每个公民都拥有的公平机会,而选择投资资本市场最优质的企业,在低估时买入,和优质企业共同成长,通过复利慢慢变富,是无数价值投资的前辈趟出的一条论证可行的阳关大道。

当然,资本市场伴随着风险,亏损的散户是多数,不懂不投,盈利的确定性要高于赔率,不能以赌博的心态去投机。

六、投资策略

1.只投敢拿十年以上的股票。(穿越牛熊的好赛道里的好企业。)

2.只投未来十年利润复合增速大概率10%+的企业。(超长期看,高确定性的成长,才是盈利的主要来源。)

选股细分为五大类:

1.稳稳幸福:

指闭着眼睛都能买的稀缺优质股。符合3条硬性指标:

1.好赛道里的龙头企业;2.成功有历史偶然性,护城河深不见底;3.未来十年大概率保持利润15%+的复合增速。

以我有限的认知 ,A股和港股通,满足这3个条件的标的只有:腾讯、茅台、平安。个股仓位<30%。低估或估值合理时买入。

2.无辜躺枪:

指非自身问题被动牵连的优质股。如毛衣战期间的五粮液。个股仓位<20%。低估时买入。

3.偏见低估:

高确定性成长的优质企业,因资本对整个行业的偏见,给了优质个股极低估值,代表性的有招行和万科。个股仓位<15%。低估时买入。

4.困境反转:

短期困境被看成基本面长期受损,如现在的洋河。个股仓位<10%。超跌时才能介入。

5.高速成长:

企业处在超高速成长的黄金时期,估值通常很高,业绩爆发力也极强。比如海底捞(受疫情影响大)、东方雨虹(有现金流质量瑕疵)。个股仓位<10%。估值合理时可也买入。