首先,在本文的开头请先允许我先吐槽一下这个征文的命题小组!!!因为这个命题实在是太高难度了,我甚至一度觉得这不是给普通投资者来参与的征文,而是拿来对量化基金经理进行考核的一个考试命题!因为对一个普通投资者来说要定制自己的Smart Beta策略你需要跨过至少五道门槛。

本文就让我带着大家一次跨过这五道门槛,来揭开定制Smart Beta策略的面纱。本文将从量化投资、CAPM(Capital Asset Pricing Model, 资本资产定价模型)、α(阿尔法)和β(贝塔)的定义、什么是Smart Beta、定制Smart Beta策略来跟大家一起慢慢看懂如何定制你的Smart Beta策略。

一、量化投资

相信大家都知道几个比较常见的投资方法,比如价值投资、趋势投资、边际投资。而量化投资是指通过数量化的方式和计算机程序化的指令来进行投资。量化投资在海外已经发展30多年,起投资业绩稳定,市场规模和份额不断扩大。

过去十年来,指数增强、被动指数、主动量化、Smart Beta也是被投资者广泛运用和认可,过去十年量化投资的基金规模也出现大幅度增加。2009年初的时候指数增强、被动指数、主动量化、Smart Beta四个细分品类的规模是760亿,截至2019年一季度这个数字增长到了6730亿,十年增长了近10倍。

量化投资区别于定性投资的鲜明特征就是模型,如果说定性投资是通过经验总结规律并运用到实践中去,量化投资则是把这些经验做成一个程序来执行。量邦科技冯永昌打个比方来说明这种关系,定性投资好比中医的望、闻、问、切,是通过中医经验来判断结果;而量化投资好比西医,通过拍片子、化验等来得出结论,对症下药。

巴菲特凭借着年化复合收益率21%的成绩,成为了世人皆知的股神,2019年巴菲特的午餐更是创造了457万美金的新高价格。

然而作为全球首屈一指的量化基金大奖章的基金经理,西蒙斯创造了30年,年化复合收益率高达35.6%的惊人成绩,最恐怖的是这个数字是在扣除掉5%的管理费和44%的超高业绩报酬的基础上得到的。

这样一比较,你有没有跟我一样默默地想摒弃巴菲特,一头扎进量化的世界探个究竟啊?而Smart Beta就是量化投资策略中的一种,让我们来一起好好研究一番吧~

二、什么是CAPM(资本资产定价模型)

作为一个非专业人士,我为什么要在这里和大家一起掰扯这个超级专业的CAPM模型呢?因为不论是α还是β都是这个模型中的一部分,如果你不了解这个模型,对α和β的理解会变成盲人摸象,无法窥探其全貌。

马科维兹首先提出了分散投资与效率组合投资理论,从20世纪60年代初开始,以夏普(w.Sharpe,1964),林特纳(J.Lintner,1965)和莫辛(J.Mossin,1966)为代表的一些经济学家开始从实证的角度出发,探索证券投资的现实,即马科维茨的理论在现实中的应用能否得到简化?如果投资者都采用马科维茨资产组合理论选择最优资产组合,那么资产的均衡价格将如何在收益与风险的权衡中形成?或者说,在市场均衡状态下,资产的价格如何依风险而确定?

这些学者的研究直接导致了资本资产定价模型(capital asset pricing model,CAPM)的产生。

CAMP资本资产定价模型公式:

夏普发现单个股票或者股票组合的预期回报率(Expected Return)的公式如下:

其中,rf(Risk free rate),是无风险回报率,纯粹的货币时间价值;

βa是证券的Beta系数,rm是市场期望回报率 (Expected Market Return),(rm-rf)是股票市场溢价 (Equity Market Premium)。

CAPM公式中的右边第一个是无风险收益率,比较典型的无风险回报率是10年期的美国政府债券。如果股票投资者需要承受额外的风险,那么他将需要在无风险回报率的基础上多获得相应的溢价。那么,股票市场溢价(equity market premium)就等于市场期望回报率减去无风险回报率。证券风险溢价就是股票市场溢价和一个β系数的乘积。

以上就是CAPM模型,搞懂这个模型更有助于我们后续搞懂α和β以及他们对这个模型的作用。

三、看懂α和β

我们可以把投资收益分为两部分,α表示一个基金多大程度可以跑赢其他基金(业绩基准),也称为超额回报;β是是指与市场相关的被动投资,跟随大盘。

某只以沪深300指数为业绩比较基准的主动选股类基金,它在某一时期的收益之中,由沪深300指数上涨而带来的收益叫做贝塔收益,超过沪深300指数的那部分收益就是阿尔法收益。在《原则》(PRINCIPLES)一书还有这样的表述,passive (“beta”) and active (“alpha”),所谓的贝塔就是被动投资,跟随大盘;而阿尔法则是主动出击,击败其它投资者。

四、什么是Smart Beta

1、接下来让我们来看一下什么是Smart Beta。

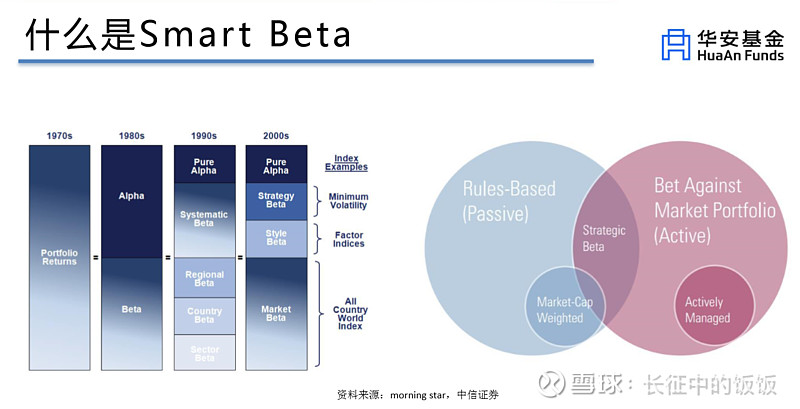

资料来源:华安基金

A、Smart Beta指在传统的指数投资基础上,通过系统性的方法,对指数中选股方法和权重进行优化,获得超越基准的收益或控制组合风险。

B、Smart Beta是对传统市值加权指数投资的改善,是对投资组合收入来源的认识深化的结果,是兼具主动和被动投资特点的投资方式。

也就是说一个稳定的Smart Beta是主动探索出来后可以被动拥有创造超额收益的一个策略。

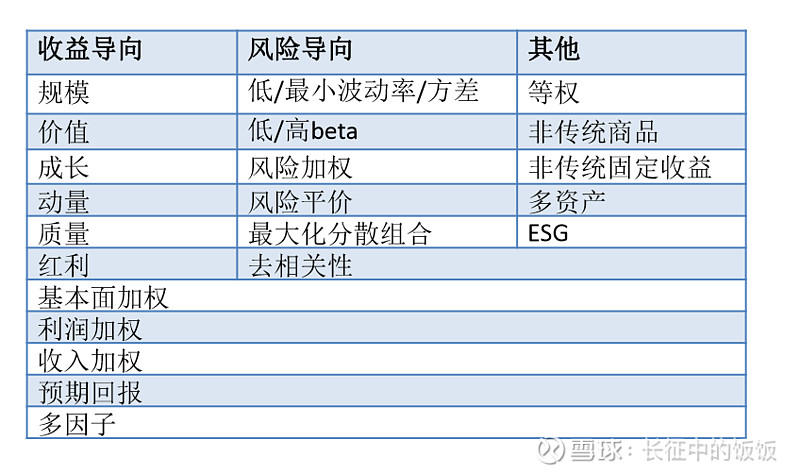

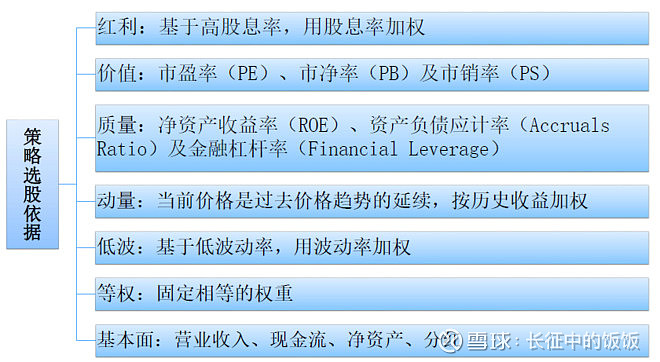

2、常见的Smart Beta因子有哪些?

资料来源:华安基金

而不同的Smart Beta策略对应不同的策略选股依据。而这些依据在不同的投资组合中又会发挥不同的效应。

五、定制我的Smart Beta策略

终于我要开始定制自己的Smart Beta策略了,根据近三年的行情,我决定定制一个红利沪深300ETF策略。

第一,目前沪深300指数11倍左右的市盈率,仍然处于一个相对的低估值区间。

资料来源:银行螺丝钉6月6日发布的指数统计数据

第二,沪深300指数相对于上证50和中证500来说,行业分布更平衡。

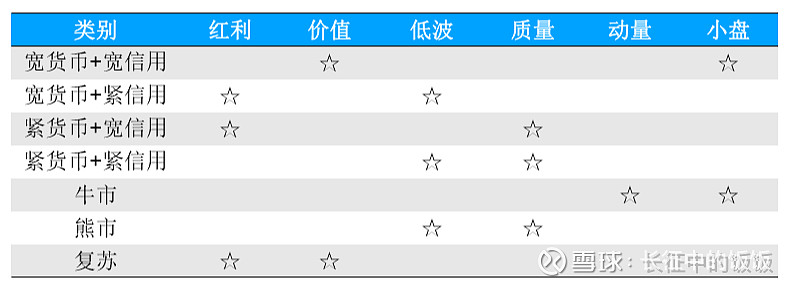

第三、根据不同时段Smart Beta 因子的走势排名,判定近几年都是处于宽货币紧信用阶段,选择红利(股息率)作为Smart Beta 因子。

然后我通过果仁网创建了一个我自己的沪深300红利量化策略,得到结果如下:

数据来源:果仁网

由此可见在近三年的数据回撤中,我的沪深300红利策略相对普通的沪深300ETF而言,取得了14%的超额收益,是一个相对成功的Smart Beta策略。

结语:面对量化投资的高效、准确,我们或许应该怀着更开放的态度去学习,甚至追赶和引领世界的潮流。但是也不要纯粹迷信现在已有的量化投资策略和已知的Smart Beta因子,毕竟所有的回测数据都是历史,并不能代表未来。如何保持好奇心不断探索和优化自己的投资策略才是我们每天都应该做的事。最后的最后,希望有人喜欢这篇略带枯燥的文章。