2020年上半年投资小结

2020上半年每个账户总体收益率15%-20%左右,同期沪深300指数1.6%,创业板指数35.6%。结果还算满意,不过操作上不是很满意,可以做得更好,给自己打70分。

一、上半年投资&投机:

长期投资项目:

长期投资项目的投资逻辑:长长的坡,厚厚的雪。行业赛道好,长期保持比较好的增速。

目前比较看好的行业赛道有,医药+白酒+消费+保险+互联网社交/电商+教育+云计算/物联网

在能力圈范围内,今年主要涉猎了医药、白酒、保险赛道。

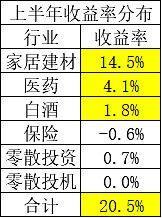

保险:去年介入中国平安,考虑到今年疫情影响经济,暂时退出了。

白酒:疫情后配置了一些,后来觉得短期估值较高,尤其茅台,所以暂时退出了。

医药:疫情后开始配置,并逐渐加大投入,目前仓位20%。投了骨科、CRO、疫苗等医疗医药细分行业,后续还会找合适的机会投一些眼科牙科创新药等医疗医药细分行业。

中期投资项目:

家居建材:投入了65%仓位资金,投了木门、瓷砖、地板、卫浴、厨柜、空调等细分行业。投资逻辑:地产后周期产业链,房子竣工+精装修趋势+低估值

短期投资/投机项目:

零零散散很多笔的小仓位操作,结果没有产生较大收益和正向反馈。

今年总体行情:两极分化,结构性行情。科技、白酒消费、医药涨得好,保险、银行、地产、券商、周期股比较一般。总体高估值高确定、业绩增长的企业,资金抱团,涨得好,低估值的、不是风口的企业比较受冷落,估值不断刷新新低。

二、操作策略总结及认识

1、零散的小仓位投资/投机比较多而乱,最后也没有产生较大的收益及正向反馈。我能理解小仓位的尝试不仅仅是走出舒适区,拓展能力圈,还是对主要投资仓位的风险控制。不过就目前状态,我觉得这部分策略过度占用我的思考时间,后续会减少高频率的小仓位投资/投机,聚焦更多时间思考投资第一性原理的东西,保持投资的纯粹性。

2、考虑疫情及经济下滑影响企业的盈利,比较长一段时间没有满仓优质低估价值及成长性企业。比较短浅的认为市场系统性风险会导致股票短期全面性下跌,保留比较高比例的债券或现金以应对系统性风险,但事实上目前为止并没有发生。疫情情况下,国内外的降息放水、刺激经济等政策,一方面货币变多,更不值钱了,另一方面也是扶持部分企业度过难关,长远看优质企业是长期向上,甚至比疫情前更有竞争力,同时市场也会对确定性较高的企业给予更高的估值。更优的策略应该是提高这部分优质企业的配置且在经济复苏时提高周期弹性更高企业的配置,而不是现金/债券配置等待系统性风险爆发,然后再投资。

总的来说,比较大的感受是长期下来,我基本挣到的只是企业估值提升、业绩增长的钱,市场的钱基本很少挣到。所以,要继续加强对好赛道、高确定性、优质企业优势不断提升的理解,更多的决策是基于长期投资,而不是图短期利益。

三、下半年投资策略

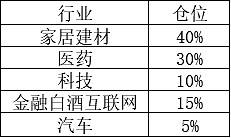

理想状态下的资产配置策略:

家居建材40%+医药30%+保险白酒互联网15%+科技10%+汽车5%

中短期项目:

家居建材:低估值+业绩增长确定性,竣工增长+零售端预期复苏,中短期的重点配置板块;

汽车:周期反弹,主要关注新能源汽车、整车、配件、充电桩、电池等。

长期项目:

医药:赛道好+业绩增长确定性,眼科牙科骨科、CROCMO、创新药等,缺点是短期静态估值高,且热度太高;

科技:主要投5G和云计算SaaS,看好赛道;

保险白酒互联网:长期赛道好+业绩增长确定性,主要跟踪保险板块,低估值,热度低;

下半年行情展望:

家居建材的配置今年可能会更高一些,其它板块只要合适的价格都会加到目标仓位。下半年预期上半年热度高的板块医药科技白酒互联网等会调整,低估值的板块会有一定的修复。下半年还是以防守为主,守住果实,不追热点。

下半年给自己的任务:

1)更多的投资项目要以长期的角度去思考、去投资,只挣长期估值提升及业绩增长的钱,不过度预判市场,少挣市场波动的钱。

2)多思考多看书少打孔,记录每笔投资的情况,列明清晰的投资逻辑,买入卖出的理由,也是为了方便日后复盘总结。