中秋前一天,跟着朋友一起体验了一把从粤到鲁,历时三十多小时。旅途无聊,观察了一下, 想了一下目前我所体会到新能源车的状态和锂矿的后续走势。

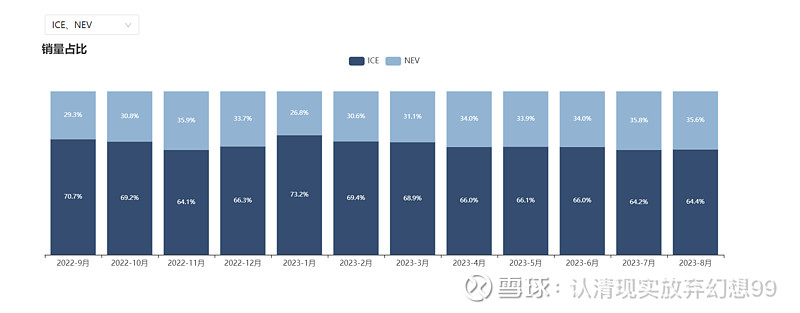

因为坐标在珠三角,新能源汽车占比比较高, 与乘联会这数据有种吻合感,甚至有时会感觉新能源车与内燃机55开的感觉。 这种错觉可能是因为日常在市区,网约车也占据了一定的数量。 所以新能源的增量在珠三角或者很多一二线城市, 占比是比较高的。目前销量可能这些地区占据主要。 所以对于新能源汽车增长的减速还是在此处。

但是从南到北,一路上的观察是越到北新能源车占比越少。 这是有两部分原因:1、我们走的是高速,在节假日服务区排队加油都到30分钟以上的时候, 新能源汽车确实不占据优势(主要是纯电),所以有选择,更多人会选择油车出行;2、就是新能源车的占比确实还有很大空间。

这个空间是指,豪华车和日常代步车的空间。 豪华车的增量我认为空间还是比较小的,后续的发展还是在日常代步车这种情况。 对于在广大经济不是很发达地区,20w以下或者更直接15w以下的市场是更大的。

在这个空间, 目前除开网约车, 可以选择的车并不是很多,目前最主要的还是比亚迪, 但是在这个部分 ,后续还需要更丰富的车型, 来一款新的爆款。另一方面, 因为在这些地区, 车的迭代速度是很慢的, 一辆车使用年限较久, 很大程度上取决于使用年限和经济性。

就此,可以往两个方向想,一方面是价格:价格上, 为了维持在这个价位的利润, 从电池到零配件, 势必价格是要下来的, 从目前的情况来说, 二线电池厂的可能更大一些, 如果宁德时代也会针对这一领域有新的电池, 不然二线电池厂家, 明显是弹性更大。另一方面就是锂矿的价格, 锂矿的价格恢复到原来的价格可能性不是很大的,需要在一个区间波动, 所以价格方面基本上是锁死没有太大空间的, 但是如果这个价位的车型开始产量爆发,增量也是显而易见的(还是不包括储能的增量),所以长久看,锂矿势必在成本方面还有一次优胜劣汰。 这也是我现在还在拿着中矿资源的一个原因。 虽然亏损很严重,但是我相信锂矿依然会有它的又一春。

写的有点乱, 最后的结论是,对于新能源车,后续的空间是在价格经济的区间, 二线车商中转型新能源的弹性会比较大, 对于锂矿, 后续可以等又一波。