参加了中信、中金、国金的财务培训之后,自己总结出评估公司财务真实性的一套方案。对研究员来说,不需要有制作财务报表的能力,但是需要有还原公司真实财务状况的能力。我相信中国金融市场的成熟,公司对外披露的信息会更加真实。研究员需要通过阅读各种公开信息,发现蛛丝马迹的问题,从而找到公司的风险点。

对公司的财务真实性进行评估就像HR筛选人才一样。

公司造假的主要目的还是想提高利润,冒这么大的风险对一个不痛不痒的科目造假也太傻了。研究员拿到一份报表可以通过下面三部对公司的财务真实性有个大概的把握。

1. 看Rev是否正常。利润率是否高于同行很多。如果利润率比同行高很多的话,这家公司不是牛逼就是坑逼,判断到底是哪个。可以直接问公司高管,然后验证他们的逻辑是否成立(浑水做空辉山就是这个逻辑)。

2. 对比公司5-10年的CFO和NI。主要是判断公司的利润以现金的形式存在的,还是以AR的形式存在的。首先可以回归CFO和NI,判断其相关系数。然后看CFO/NI的高低与变化。最后可以把CFO和NI放在一张折现图/条形图里面,“感受”二者的差异。

3. 对比g(AR),g(Inv),g(Rev)。假如公司过去5-10年多次g(AR),g(Inv)>>g(Rev)就要提高警惕了。

根据这三个逻辑可以搭建一个简单的模型,对标的进行评估。

假如公司通过了前面三项筛查,就可以进入第二轮的考核。

这一环节我们将对财报的各部分进行评估:IS、BS、Notes。为什么不去对CF评估?应为CF是收付实现制,造假难度大。

先来看,IS。

每个公司都有对Revenue这个科目造假的需求。它可以通过各种各样的方式虚增收入。在造假方面各家公司真是八仙过海各显神通,獐子岛的扇贝算是比较出名的。在识别收入造假之前需要学会造假,假如我是A公司的老板,我要造假主要会通过这两种方式。

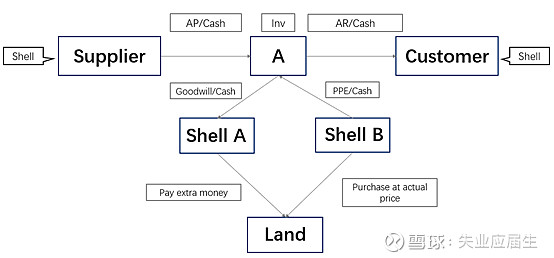

1. 设立壳公司,通过他们签订虚拟合同,虚增收入。如同下图,我会设立两个壳公司,一个是供应商,一个是客户。我可以通过用AP的形式向供应商进货,然后以AR的形式卖给客户。这样就可以与两个壳公司签订合同,形成 “收入”。我也可以利用现金的形式进行,这样不但有合同,还有银行的转账记录。这些都可以拿来应付审计。

2. 溢价购买生产资料。这里拿PPE来举例。假如我要买一块地。我可以用150元去购买价格100元的地,多出的50元就通过其他的方式作为收入计入。我可以设立两个壳公司,来割投资人的韭菜。Shell B,支付土地的实际价格(假如是100元),买到的土地就进入了PPE中。Shell A,支付溢价(假如是50元),多出的钱进入了goodwill。这样Shell B就可以用第一种方法虚增收入了。

当然,割投资人的韭菜还有很多种方法,这只是其中一部分。那么应该如何识别这些风险呢?

可以遵循以下步骤筛选公司。当然,肯定会筛选掉一些好的公司,但是宁愿错杀一个好人也不要放过一个坏人。

1. 简单看看公司的子公司多不多,关联交易是不是都是与子公司交易。假如是的话,就有风险了(上面说的情况),都是与自己人交易,作弊就简单了。

2. 多方验证年报公布出来的收入。先看年报披露的收入/成本是多少?收入/成本的确认原则是怎样的?然后找行业询问这些信息,找经销商、供应商问他们的销售额、销售量是多少,分别来验证公司年报披露的sales和COGS是否真实。最好的方法还是去现场调研,调研公司的某个市场,看看公司的销售量是不是真的这么多。但是这个方法非常费时费力。

3. 查看公司海外业务的占比。由于海外的业务很难通过调研来验证其真实性,假如公司的海外业务占比很大,可能存在一定的风险。

4. 查看公司的税率变化。一家公司的T/EBT一般都是比较稳定的。假如出现剧烈波动就需要找原因了。是政府给了优惠政策?还是EBT有水分?

5. 投资性房地产等非主业资产的占比越低越好。这个不需要过多解释。

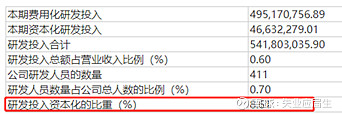

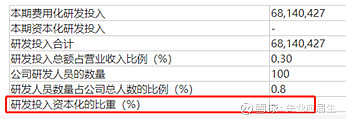

6. 研发费用资本化。编制财报的时候有很多科目是上市公司主观判断的。无形资产价值重估、坏账转回、在建工程转固等等都会影响利润,先看IS中的RD。企业会投入研发费用,可能会研发成功,也可能会失败。如果研发成功,那么研发费用就计入公司的资产。如果研发失败就计入公司的费用。假如我是公司高管,肯定希望公司所有的研发都是成功的,这样我费用就减少了,利润就增加了。

最好的情况是在产品研发出来之前,不将任何研发费用资本化。也就是说,公司的在真正产品研发出来之前,先把他们作为研发失败处理。假如研发成功,就是超预期。假如在研发成功之前就资本化,就相当于告诉市场我已经研发成功了,就算开发成功,市场也已经预期到。

再来看,BS。

这里我们主要看资产端,公司会有增加Asset的需求,Liabilities一般很难造假,毕竟银行会盯得很死,生怕公司还不上钱。如果真的要通过Liabilities判断的话,可以询问下公司的贷款利率在行业的什么水平。

在资产端主要有这几个科目可能需要注意。

1. Cash。虽然只要通过查账就能知道公司的现金到底有多少,但是又有多少投资者能够去查呢?我们可以通过其他的方式去猜测公司的货币资金规模到底是否存在异常。首先,看看公司不能马上用的钱有多少?购买的理财按照期限分,分别计入流动资产、非流动资产;购买的货币基金计入可供出售金融资产。假如这三个科目都要比货币资金大得多,可能要找找原因了。

当然,并不一定是造假,苹果由于自己的现金实在太多,不得不拿去做低风险理财,它家的财务报表也是这种情况。

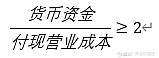

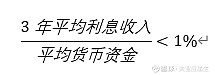

接下来可以看看公司的货币资金是否合适。可以利用

公司的本来不需要太多的钱在账上,只要能够维持公司的正常运营即可(Operating cash),不然是没有效率的。当现金超过COGS的2倍时,造假的嫌疑就更大了,就可能要看看公司到底是不是真的放了这么多现金,到底有什么用处。

可以利用

来估计公司账上是否真的有这么对现金。因为公司只要在银行存钱,肯定会有利息,假如你夸大的那部分是不会有利息的。一般来说公司存一年活期赚个1%应该很正常,假如连续3年利息都低于1%。可能就有风险了。

2. AR。公司的应收账款直接体现了对下游的议价能力,也能看出公司风险有多大。对比下账龄,与行业竞争对手相比谁更老,对比下周转率,是否远低于行业平均水平。对比下坏账计提比例,是否比同行多很多,是不是调整过计提政策。对比下集中度,是不是比同行都高。

3. Inventory。当公司内部比较有信心是,会对减值的存货进行回转,体现在IS的资产减值计提中。如果看到大量的资产减值被转回需要查看其转回的原因,假如真是前面说的那样,业绩可能真的出现拐点了,假如只是会计政策的变动导致的,那就白欢喜一场了。就像下面这个。

4. Fixed asset。对于固定资产主要是害怕公司向最开始提到的虚增固定资产,有三种方式来判断。第一,折旧方式。优秀的公司会采用加速折旧法,增加当期费用,减少档期利润,将费用推到以后的年份去,这样他们就可以少缴税。垃圾公司,可能会修改折旧方法,做大当期利润,骗钱。第二,固定资产周转率,远低于同行。

向前面迟迟不折旧的公司FAT就比较低,因为虚增的FA不能释放产能。

第三,在建工程。这个也是最麻烦的一个。在建工程不需要折旧,听说这个好像是个规则的空白区。主要有两个方法判断。第一,在建工程占比低。

第二,调查在建工程的完成度。有时候公司会披露在建工程的完成度,我们也可以前后对比下。更重要的是去调研:可以先问问公司工厂建设情况?然后上当地政府网站上看看是不是和公司说的一致(由于工厂的建设会给当地财政带来收入,他们会比较乐意披露)。然后到现场看看,或者聘请专家问问到底这个固定资产值多少钱,建好没。

5. DTL、DTA。这个有些复杂,主要是看看二者的增速,假如快速增加就说明公司的大部分收入(DTA)、成本(DTL)没有得到税务局的认可。可能有造假的风险。

具体来说:

DTL:inome tax payable<income tax expense。也就是说税务局认为你产生的收入要比你报的多,要给我多缴税。如果DTL激增,可能会是虚增成本。

DTA:income tax payable>income tax expense。也就说税务局认为你没产生这么多收入,不用你交这么多的税。如果DTA激增,可能是虚增利润。

6. 顺嘴提一句,更换事务所、CFO也可能是公司出现造假的征兆,但是不一定就是造假,一般在重大事项中披露。

@今日话题 @朱哲 @鹏华基金梁浩 @一朵喵 @易方达基金林伟斌 $獐子岛(SZ002069)$ $辉山乳业(06863)$ $瑞幸咖啡(LK)$