首先声明:本贴只是个人研究过程的文字记录,一般想到哪写到哪,不代表我看好该标的,更不意味着个人持有或推荐该标的!!!

在中国啤酒的江湖中,有百年经典、百年几番易主终究屹立不倒的品牌“百年青啤”;有从零开始一路并购并用30年成为中国市占率第一的华润啤酒,“雪花,勇闯天涯”这一津津乐道的广告词传遍大江南北;也有偏居一隅、看似在全国化中棋差一着,但净资产回报率超高的重庆啤酒。

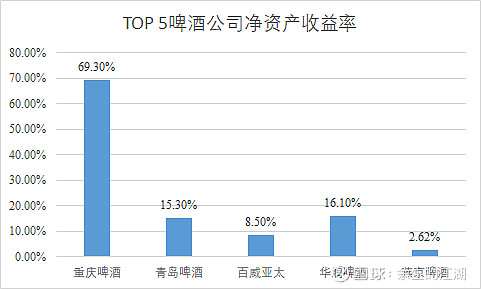

下图是头部5大啤酒企业的净资产收益率对比,可以看出重庆啤酒的ROE高达69.3%,尽管销量比前三有比较大的差距,但净资产回报率却是独一档。

净资产回报率=净利率✖资产周转率✖权益乘数,接下来我们逐一拆解。

1、“勇者之路”赋能产品升级

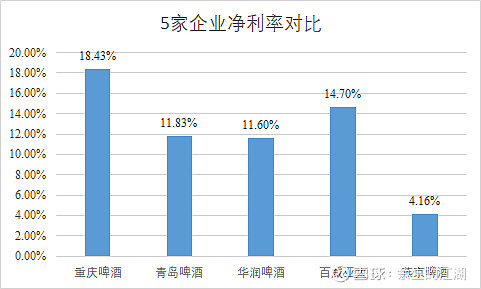

下图是头部5家企业的净利率对比,可以看到,在2022年重庆啤酒的净利率不仅高于以“高端”著称的百威接近5个百分点,也高于青岛啤酒和华润啤酒约7个百分点,更是高于燕京啤酒14个百分点。

提升净利率的主要方向无非两点:一是提高产品的毛利率;二是压缩“三费率”。重庆啤酒选择了哪条路呢?重啤表示,作为成年人,我都要!

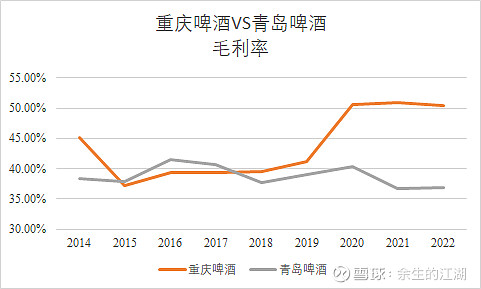

先看毛利率,下图是重庆啤酒和青岛啤酒在2014至今的毛利率对比。

在2015年,由于重庆啤酒缩减管理等级,将分子公司实行“车间化管理”,将约2亿的费用从“管理费用”纳入“生产成本”,因此毛利率下降到37%,低于青岛啤酒的37.8%。

在2020年,重庆啤酒整合了嘉士伯旗下的区域性品牌,随着高端品牌“乌苏”的加入,毛利率高于青岛啤酒10个百分点。在2021年,尽管将运输费用从销售费用转到生产成本中,重庆啤酒的毛利率仍然在50%以上,而青岛啤酒下降到37%。

这说明,在过去十年,重庆啤酒的“产品结构高端化转型”非常成功!重庆啤酒的管理层做对了什么?

时间追溯到2014年,2014年是中国啤酒的转折之年,从当年开始啤酒销量开始持续下滑,一直到2019年。

彼时,重庆啤酒的管理层对行业做出判断:前些年大规模投入的行业新增产能有待继续释放等有可能导致低价竞争,以及预调酒等新品类的竞争冲击等诸多不利因素影响下,因此,2015年的啤酒市场的激烈竞争格局仍将继续延续。

然后做出2015的战略是:2015 年,在我国啤酒市场日趋饱和的影响下,啤酒消费市场将迎来多元化的消费升级阶段,公司将在大股东嘉士伯的带领下一起融合与整合现有资源,努力将公司发展成为西部领先的啤酒企业。

同样的转折之年,青岛啤酒的判断是:2014 年以来尽管中国啤酒市场经历了多年未遇的负增长,但我们认为中国啤酒市场仍是全球最具潜力的市场,未来在销量和平均价格上仍有相当的提升空间,我们对啤酒行业和公司未来发展充满信心。

因此青岛啤酒的战略是:公司将调整发展战略,在巩固核心基地市场,突破新兴市场,不断提升国内市场份额的同时,围绕“品牌成长和能力提升”实现双轮驱动。

一个是侧重差异化的产品结构转型,一个更强调市场占有率,不同的选择必然有不同的结果,而这个判断发生在10年前,当时的差异化并不是主流,所以重庆啤酒将该战略命名为“勇者之路”。

重庆啤酒的管理层是这么说的,也是这么做的,整合淘汰中低端SKU,扶正“重庆”品牌并引入嘉士伯旗下高端品牌。下图是2014-2019年重庆啤酒的产品销售结构:

重庆啤酒的低端品牌山城的销量在2015年急剧下滑,从占总量的70%下滑到不到28%,且逐步减少的趋势不变;而以纯生、国宾为代表的中端品牌“重庆”从10.1万千升增长到55万千升;乐堡则从8.1万千升增长到23.4万千升,复合增长率23.6%;其他品牌虽然持续下跌,但其中的嘉士伯却也逐年上升。

为了推进高端战略,重庆啤酒聚焦利基市场、优化四川区域的经销商结构、持续维持广告支出、保留相当比例的销售人员,即便在总销量大幅下滑的2017年,公司仍在年报中将“持续推进高端战略”放在工作的第一位。

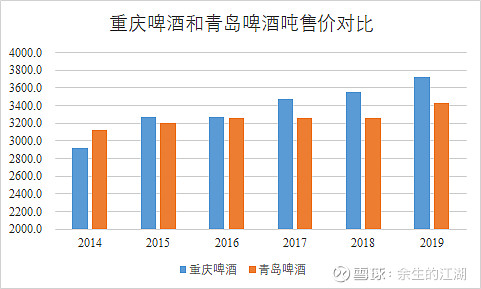

上图是重啤和青啤的吨售价对比,可以看到在2014年重啤的售价是低于青啤的,确定高端化战略后重啤的吨售价持续攀升并在2015年超过青啤,而青啤的售价基本维持稳定,只有在2019年有一定的增长。5年里,两家企业的售价复合增长率分别是5%和2%。

在青啤的年报里,尽管管理层也提到差异化,但作为中高端产品的青岛品牌和其中的高端产品的销量,在2017年之前都是持续下滑的。

即便到了2022年,重庆啤酒依然强调销售端的资源配置,重啤旗下的销售人员在总人员中的占比高达44%,而青啤和燕京分别为32%和22%。

2、持续“降本增效”压缩成本费用

除了在品牌端发力,重庆啤酒的成本端控制也非常优秀,不断在供应链、人员和财务管理方面实施成本和费用控制战略。

首先,在销量下行时期坚决关闭富余产能、低效产能,实施生产网络优化。

在2015年,公司关闭了綦江、柳州、九华山、永川、黔江和六盘水等酒厂的生产性业务,当年计提固定资产减值2亿。

其次,持续对生产、物流各环节进行工序优化,“融合整合”项目突出总部管理职能、提高人工效率。

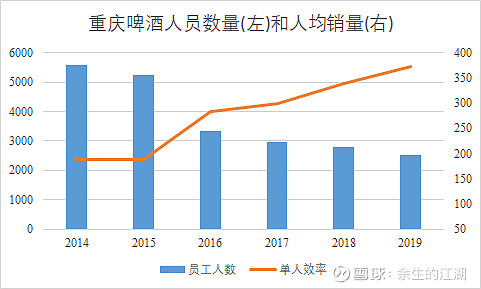

下图是重庆啤酒的员工数量和人均销量趋势,可以看到重庆啤酒在持续的进行减员增效的工作,员工人数从5500较少到2500人,尤其是2016年有大幅的减少,与2015年的关闭工厂对应。

同时,人均销量从188千升提高到373千升,人均效率大幅提升。

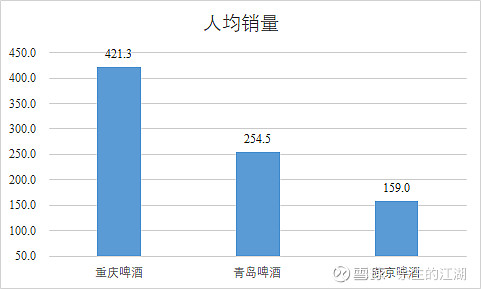

横向对比看,在2022年,重啤的人均销量高达421千升,而青啤只有255千升,只有重庆啤酒在2016年的水平,燕京啤酒甚至只有159千升。由此可以看出重啤管理的优秀,当然作为地方性国企,青啤和燕京在减员方面的压力比重啤要大的多,这是客观事实。

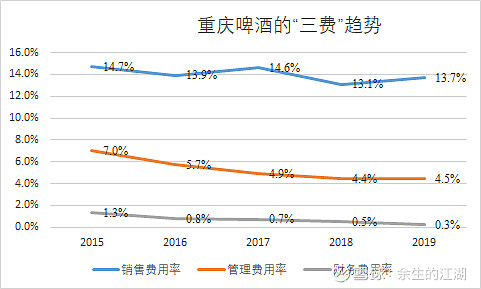

除了生产效率和人员效率外,重啤在三费上的控制同样卓越,下图是重啤从2015-2019的三费率趋势图。

销售费用,尤其是广告营销费用,对于啤酒这类依托于“品牌+渠道”的生意来说至关重要,可以看到重啤基本可以将费用率控制在14%左右。

对于管理费用则呈现持续下降的趋势,从7%降低到4.5%,主要来源于管理层级“扁平化”带来的工资薪酬的大幅降低。对应的,公司行政人员的数量从2015年的172人压缩到2019年的50人,减员比例大幅高于公司总人数的减少比例。

在财务费用上,公司持续通过置换负债降低负债利率,通过现金流偿还流动负债减少游戏负债率。企业的流动负债从6.3亿减少到0,带动财务费用率减少到0.3%。

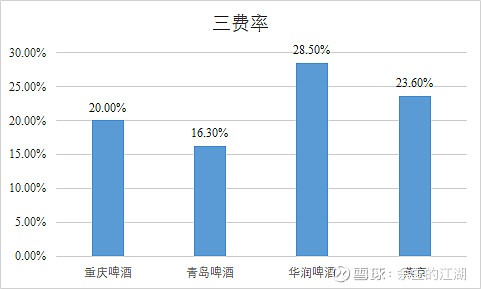

横向对比看重啤20%的三费率要好于华润啤酒和燕京啤酒,高于青啤4个百分点,原因有二:

一是重啤在并购后持续的高端化战略,广告及市场费用11.3亿,占营收的8%,而青啤的广告支出占营收的比例只有4%。

二是青啤留存了更多的现金,带来更多的利息收入。

由此可见,持续的高端化战略和降本增效,驱动重庆啤酒的净利率显著提升,也高于同行的净利率水平。

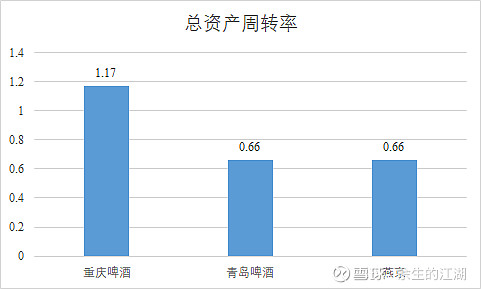

3、强劲的资产利用效率

作为ROE的第二个因子,重庆啤酒的总资产周转率,远高于青啤和燕京的0.66。

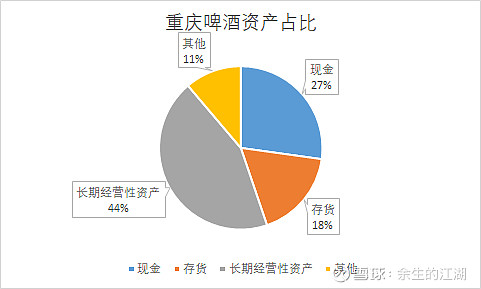

在2022年的资产负债表中,重庆啤酒的主要资产包括固定资产、在建工程、商誉等长期经营性资产、现金和存货。

基于前文所述的效率提升,重庆的固定资产周转率为3.8,高于青啤的3,不过在存货周转率上,近两年重啤的存货周转率有较为明显的下降。重啤的存货主要是酒瓶等包装物,其占比远高于青啤等可比企业。

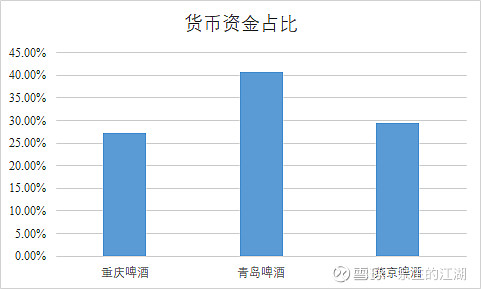

而在资金利用上面,重啤也是优于行业的存在,简单从货币资金在总资产中的占比看,重啤只有27%,比行业水平低。

重庆啤酒的资金利用效率体现在两个方面:

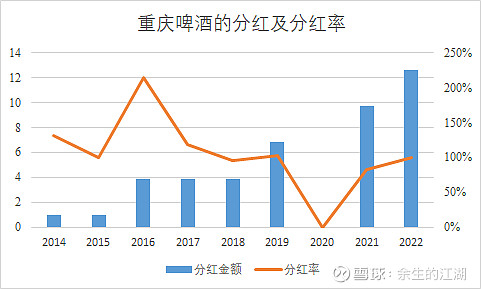

一是长期高比例分红。

最为一名旁观者,确实要为管理层的行为点赞。

啤酒作为一个现金奶牛类型的生意,在过去10年没有大规模产能扩张的大背景下,将产生的利润分给股东,而不是留存在企业产生较低的收益率,从股东收益的角度是最佳的做法。

从数据看,重庆啤酒在过去10年,除了2020年以外,分红金额逐年攀升,长期维持100%+的高比例分红。

2020年没有分红的原因,是当年重啤并购嘉士伯的资产,需要开支现金约24亿,具体如从重庆啤酒的整合说起 一文所述。

这么高比例的分红,不少人或者有疑问:这难道不是分家式分红吗?

还真不是,重啤的经营性现金流长期高于净利润,且在行业不断收缩的背景下,持续高比例分红的行为才是尊重股东所有权的行为。

在这一点上,某些为自己一己私利,不断把资金投入到低效项目进行摊大饼式扩张的管理层,难道不应该感觉到羞愧吗?

这10年里,重庆啤酒不但没有“分家”,在高额回报给股东的前提下,仍然有足够资金并购嘉士伯的优质资产,即便因为并购产生了有息负债,再次年就完成偿还。

二是并购嘉士伯的优质资产。

2020年,重啤并购了嘉士伯的AB包,这项资产在去年产生了17亿的净利润,远高于当年并购时的承诺目标,也优于重庆啤酒的原有资产。

4、"OPM"高效提升权益乘数

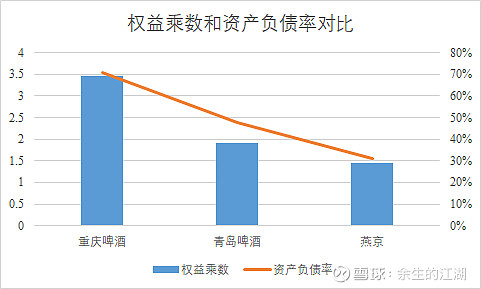

重庆啤酒的权益乘数比较高,也就是资产负债率高。截至2022年底,重庆啤酒的权益乘数约3.5,资产负债率71%,远高于同行的青啤和燕京。

高企的资产负债率并非来源于有息负债,重啤在2016年基本还清所有的短期借款,在2020年并购整合产生9亿的有息负债后次年就基本还清,重啤的负债主要来源于经营性负债。

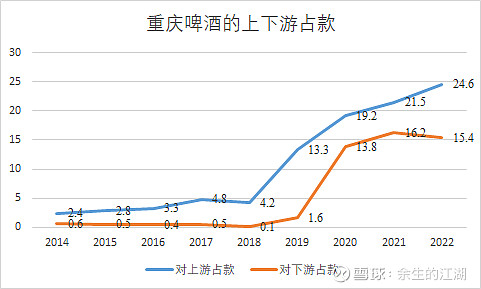

酒类生意的上游是粮食和包装材料企业,天然比较分散。下游是经销商分散度也高于酒类生产企业。因此酿酒行业的头部企业在产业链中掌握强势的话语权,比较容易利用上下游的资金。

对于重啤而言,在并购整合前,对上游的资金占用较多,但对下游的占用有限,在2019年,占用上游资金13.3亿,占用下游资金1.6亿。

在2020年和嘉士伯旗下的部分企业整合后,尤其是高端品牌乌苏的加入,重啤占用上下游资金显著增多,在2022年占用上游24.6亿,占用下游15.4亿,累积40亿。

从这个角度看,重啤之前的资产,在对上下游的话语权上,明显低于嘉士伯注入的资产。

总结

重庆啤酒远高于行业的ROE,是管理层持续十年践行“产品高端化战略”、持续降本增效压缩成本费用、高效提升资产运用效率、扩大产业链话语权并利用“OPM”的综合结果,并不是简单的“高比例分红”的单一原因而已。

这一案例,体现了优秀的管理层如何在行业下行、产量触及天花板的大背景下,通过战略选择和管理效率大幅提高企业的净资产回报率。

重啤的管理层,从近10年的结果看,在中国的啤酒行业里,无出其右!

再次强调,此文仅仅是近期研究数据的汇总,远远谈不上理解啤酒这个行业,更谈不上能够给生意估值。截至目前,个人不持有任何一家啤酒企业的股票,也不具备推荐任何一只股票的能力,文章相关数据仅供参考,切记切记!!!