最近关于煤炭的讨论迅速多了起来,且观点呈现出两个极端化。

一方认为煤炭价格世纪大顶,并延展到煤炭公司的股价,称之为“郁金香泡沫”。

另一方则持相反的观点。

我一直没有判断未来煤炭价格的能力,但有以下几个图表和数据分享给大家参考。

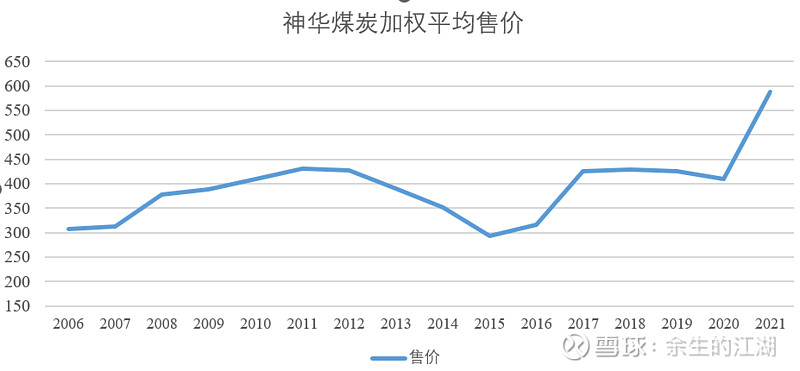

1、神华的加权平均销售价格趋势

神华近15年的煤炭加权平均售价大概分为四个阶段:

阶段一 (2006-2011):连续5年煤炭售价持续攀升,从313元/吨增长到431元/吨,价格涨幅38%,注意这个阶段包含2008年;

阶段二(2011-2015):连续4年煤炭价格持续下跌,从431元/吨下跌到293元/吨,价格跌幅32%,这个阶段大概是4万亿结束后的几年;

阶段三(2015-2020):煤炭价格在两年内迅速上涨至425元/吨,并连续三年保持基本稳定;

阶段四(2020年至今):煤炭价格再次急剧上升,加权平均售价增长至588元/吨,涨幅43%。

这四个阶段有三个事实值得我们注意:

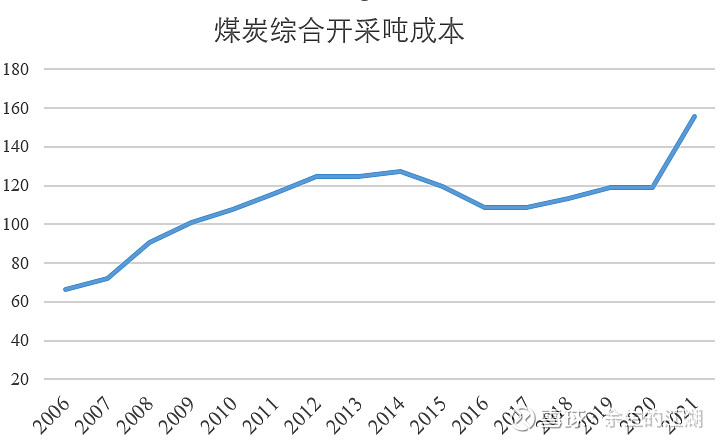

第一个事实是:在2006年和2015年,大约300元/吨的加权平均售价,对于中国神华的意义是不一样的,原因是煤炭的综合开采和运输成本已大幅增加,2015年的吨煤成本比10年前每吨增长60元,涨幅100%(如下图)。

第二个事实是:阶段三的煤价恢复速度远远超过阶段一的涨价速度。

不少人将煤价恢复归结于供给侧改革,个人持严重怀疑态度,原因无他:以下水煤为主的神华的煤价才290元/吨,除三西的部分优质煤矿外,大部分煤矿根本不可能盈利,事实上2015年除神华外,全行业亏损。

这种亏损如果持续下去,落后的产能自然会被清退,根本不需要一纸文件。

第三个事实是:截至2020年,神华的煤炭价格和10年前基本一致,煤炭的价格10年内基本维持在300-420之间而没有上涨。

要知道,这10年在大部分人眼中可是物价涨幅非常迅速的10年。

然而,这10年足以在大家的脑海中形成一个锚定:折算成5500大卡的煤炭下水价格就应该在500-600元之间,这是天经地义的事情。

所以即便是700±150元的长协价,市场和舆论也直言:“煤超疯”。

锚定效应而已,事实上,大家或许对一些已经发生的变化视而不见。

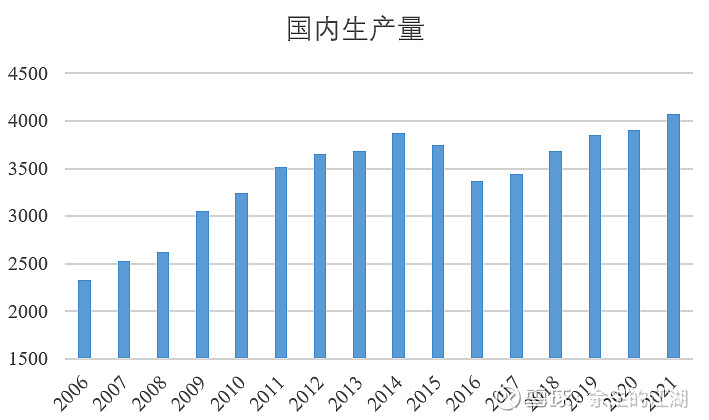

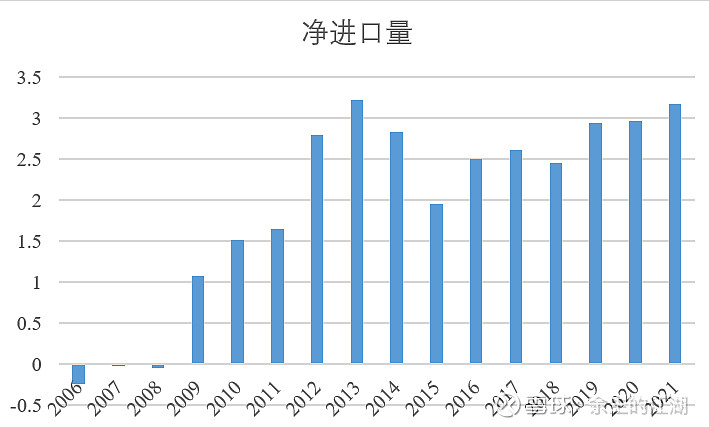

2、中国煤炭消费数据

第一张图片是最近15年国内的煤炭产量趋势图,第二张图片是最近15年国内煤炭净进口量的趋势图。

对应到神华的煤炭价格变化的几个阶段,可以看到:

阶段一基本处于量价齐升的状态,在2006到2008年国内的煤炭的净进口量是负值,国内的产能是足够的。但自2009年开始,由于“四万亿”,国内产能的增幅已经赶不上需求的增长,当年净进口量超过1亿吨。在2011年底,国内产量增加12亿吨,进口增加2亿吨。

阶段二的前半部分,国内产量和进口量都维持增长,国内在2014年产量达到38.7亿吨的高点,而进口量在2013年达到3.2亿吨。随后,国内产量在2016年达到谷底,而进口量在2015年达到谷底。

阶段三至今,国内产量逐步增长,2021年达到40.7亿吨,进口量基本维持在2.5亿吨以上,最近三年缺口扩大到3亿吨。

相比于2011年,国内煤炭产量增长16% (5.5亿吨),进口量增长94% (1.6亿吨)。

3、火电发电数据

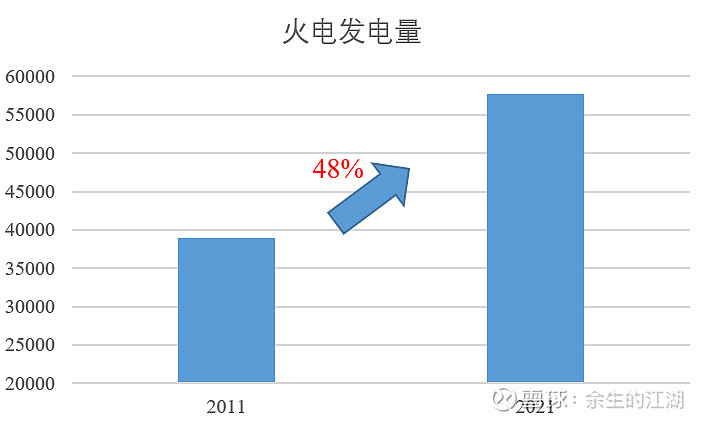

相比于10年前,火电发电量增加48%,而国内煤炭消费量只增加19%。

尽管火电的效率提升减少煤耗是不争的事实,但也从侧面反应出煤炭的匮乏。这里没有考虑油价高企下衍生出的化工煤需求,也没有考虑国外煤价高企导致的进口煤3亿吨缺口的问题。

4、三西产量占比

在2011年,三西的煤炭产量在全国产量中的占比是52.7%,10年后这个数字变为72%。中东部高成本产能迅速退出,产量迅速向低成本的三西集中,是不可逆转的趋势。

那么问题来了:相对落后的三西地方有什么动力要牺牲本地环境,以低廉的价格向发展更好的东部供应自己的资源?

需要注意的是,三西的资源税基本上都上涨到10%,资源税和煤价直接挂钩。所以,在经济相对落后的三西,煤炭等资源对于地方政府的财税至关重要。发改委的“条条”也要考虑地方的“块块”。

煤炭的供给端基本是明牌,但需求端则和宏观经济直接挂钩,只知供给去判断未来煤价则如“镜花水月”。

因此我丝毫不具备判断未来煤价的能力,所以只敢下注有长协加身的低成本煤企和有“区位优势”和“稀缺性”的焦煤企业。