在羞答答的发布业绩预告8天后,淮北矿业终于发布了2021年年度报表,整体营收649.6亿,同比增长24%;归母净利润47.8亿,同比增长37.8%; ROE为19.65%,增加2.5个百分点。

在动辄100%增速的煤炭企业里,37.8%的同比增长,多少有些拿不出手,接下来,我们看一下淮北的合并利润表情况,探寻一下利润增速的真相。

1.利润表拆解

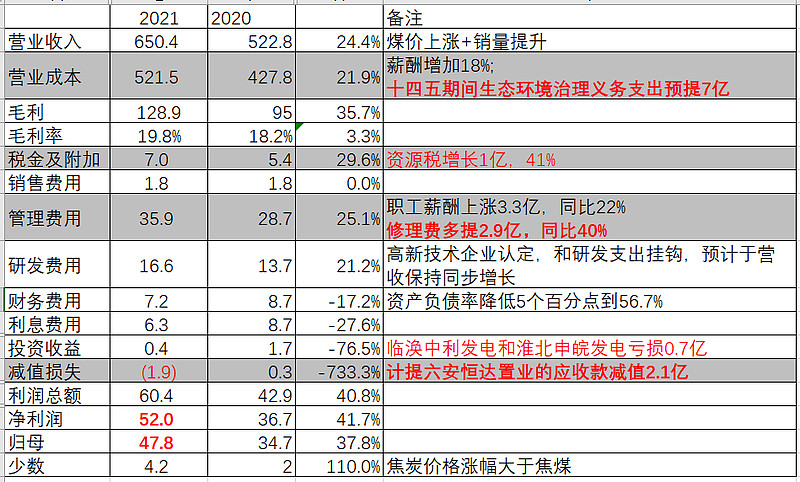

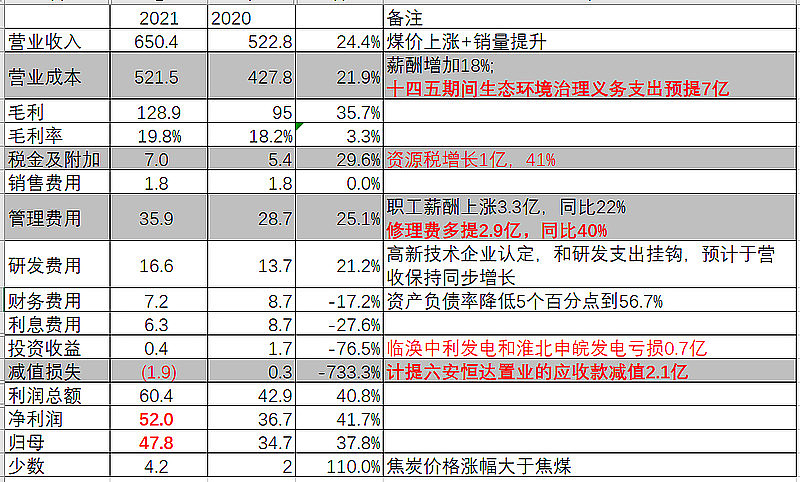

简化的合并利润表如下图:

营业收入方面,得益于2021年景气的煤价,自产煤、焦炭、和贸易煤的价格上涨,叠加煤炭销售量的小幅提升,带动营业收入增加128亿,同比增长24.4%。

需要指出的是,贸易煤收入在淮北总营收中一般有50%-70%的占比,但这部分是随市销售,带来的利润基本可以忽略不记,如下图,2021年贸易煤产生了360多亿的营收,却仅仅贡献1亿的净利润。

因此,淮北的营收还得看自产煤和焦化的产量及价格,这一块我们再第二部分详细分析。

营收增多了,公司赚钱,自然有一部分得分享给员工,这是天经地义、共同富裕的头等大事,自然不能耽搁。

在2021年,淮北矿业的员工薪酬支出累计增加了18%,这部分存在于营业成本、销售费用、管理费用和研发费用中,绝对额由67亿增长到79.8亿,预计2022年薪酬会保持15%+的增长。而在员工数量上,优化了5000人左右,在人员精进的路上,淮北做的不错。

同时,公司一次性计提了将在“十四五”期间预计会发生的生态环境治理费用,累计7亿。这部分相当于把未来的费用加在了2021年,降低当期的利润,是导致淮北利润不及预期的主要原因之一。

还有一个会计规则的原因,以前144亿的井巷资产折旧每年计提不到1亿,计提比例明显偏低,会计规则变更后每年预计提3亿左右,影响当期净利润2亿左右。

即便费用增加,淮北的毛利依然增长了35.7%,毛利率提升了1.6个百分点。

税金增加1.6亿,主要来源于资源税同比增加41%(1亿),资源税反应的是自产煤炭的销售收入,和公司披露的煤炭采选业的营收增长基本一致。

三费方面,主要是管理费用增加7.2亿。

一是因为管理费用里的薪酬同比增长22%;二是修理费用较去年多提了3亿,同比增加40%。修理费用多提的3亿也是导致净利润不及预期的主要原因之一。

研发费用同比增长21%,由于淮北部分子公司是高新技术企业,享受15%的企业所得税优惠。而高新技术企业认定对企业的研发支出有要求,大概是营收的3%,所以未来淮北的研发费用也会和营收同步增长。

得益于资产负债率和利率的降低,财务费用降低1.5亿,别小瞧这1.5亿,比费心费力的搞贸易煤强多了。

在投资收益方面,比2020年少1.3亿,主要是火电全行业亏损,淮北自己的和投资的火电业务都处于亏损状态,其中投资的火电业务亏损0.7亿,并表的焕城发电也亏损了0.5亿。

减值上,四季度处理了恒大累计4亿的应收工程款,其中之前计提了一部分,本期计提2.1亿,影响了当期的利润表;另外1.4亿找恒大要了房子来抵工程款,以待售资产的方式记录在资产负债表上。当然,房子到底有没有建好,是否达到交付标准未知。

本来为了解决职工安置问题搞工程,平时也就盈亏平衡,现在一下亏了2个亿,也是醉了!

以上,累计获得47.8亿的归母净利润,从会计的角度上,淮北的净利润做出55+的净利润也并不是不可能的事情,只能说利润表就是个随意打扮的小姑娘吧。

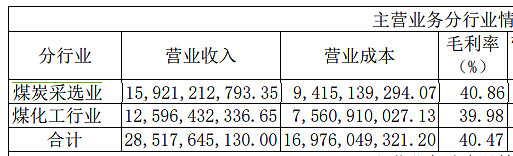

2.主营业务分析

占营收大头的贸易业务只是附带的不怎么赚钱的业务,主营业务是煤炭和焦化业务,2021年营收285亿,同比增长43%。

营收的构成是销售量和销售价格,先看煤炭采选业的年度的销售及价格情况:

销售收入及毛利最高的是焦煤业务,分别是161.7亿和70.6亿,同比增长36.1%和30.7%。在销售收入的增长中,销售量增长了12.1%,接近1100万吨,销售价格增长了21.4%。2021年销售价格在1481.6元/吨,而2022年Q1的价格是2100元左右,不含税价格大概在1850左右,有25%+的增长。

但由于销售成本增长40.6%,导致毛利只有31%的增长,毛利率甚至比2020年降低了接近2个百分点。

为什么销售成本会增长如此之多?

我们知道淮北自产的煤炭,一部分销售,一部分用来焦化,当自产煤炭不够使用时,会采购一部分配焦煤配搭销售或炼焦。

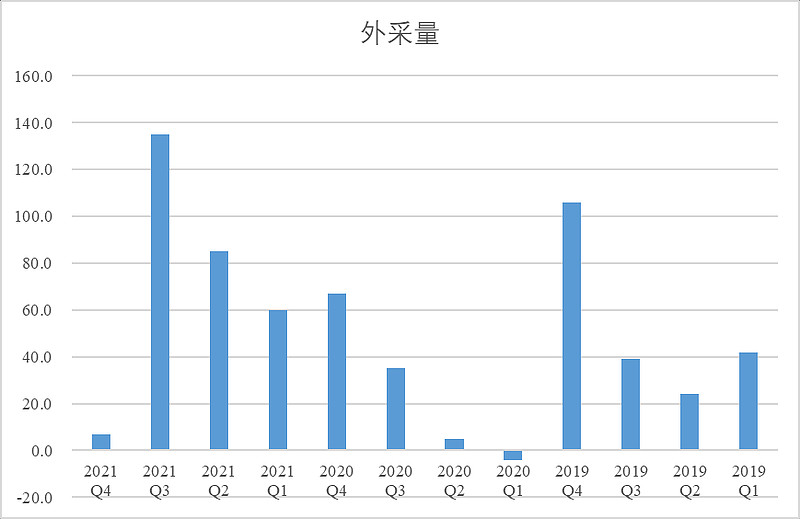

从外采的数量可以看到,在2021年,淮北从外部采购了大量的配焦煤,当年采购289万吨,比2020年多了186万吨。采购的煤再销售自然没有自产煤毛利率高,猜测这是导致焦煤毛利率下降的主要原因,当然环境费用计提也有一小部分影响。

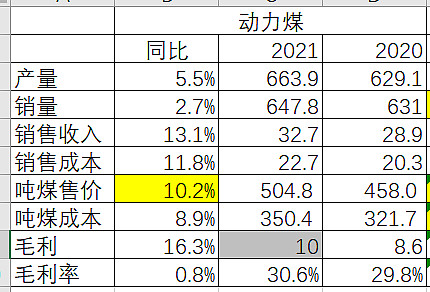

占煤炭业务销售额和毛利第二的是动力煤业务,分别是32.7亿和10亿,同比增长13.1%和16.3%,销售收入的增长主要来源于售价增长了10.2%。

what?动力煤的煤价只增长了10%?神华的年度长协价都增长了20%,淮北只有10%,相当于做慈善了!不愧是国家能源保供的‘主力军’+‘顶梁柱’!呵呵...

中煤和煤泥累计11.6亿的营收就贡献5亿的毛利,42%+的毛利直接秒杀动力煤,一声叹息!

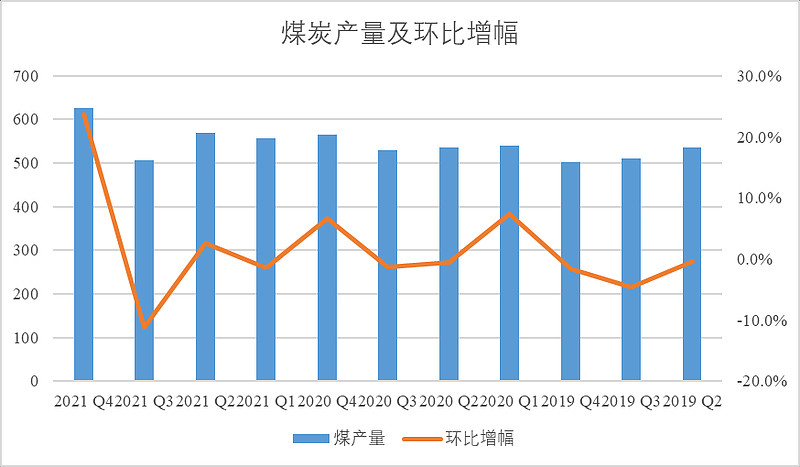

在季度方面,经历了Q3开采遇到不利情况导致当期产量不及预期之后,在Q4看来开采遇到的情况已经排除,当季产量环比增长了25%,也使得四季度的外部采购量降低。

当然,信湖矿在四季度并表后也贡献了一部分产量。

但,信湖矿在2021年贡献的利润并不多,信湖矿隶属于安徽亳州煤业,可以看到在四季度并表后,亳州煤业全年营收15亿,同比增长100%,但净利润仅有0.21亿,低于2020年。

预期产量上来后净利润水平会有突破,期待信湖矿的表现!

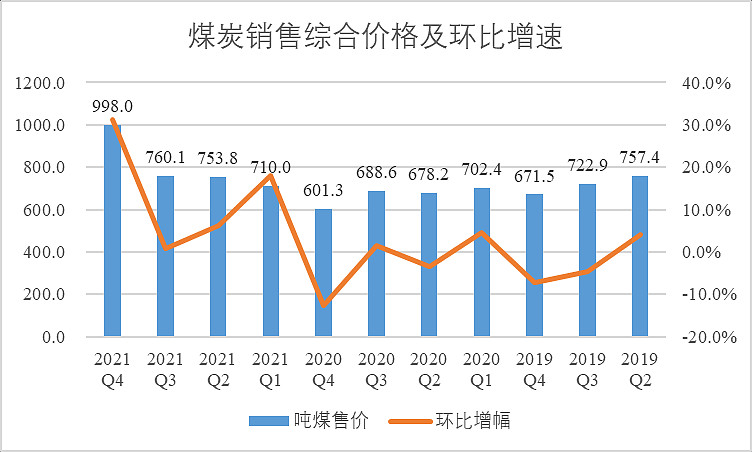

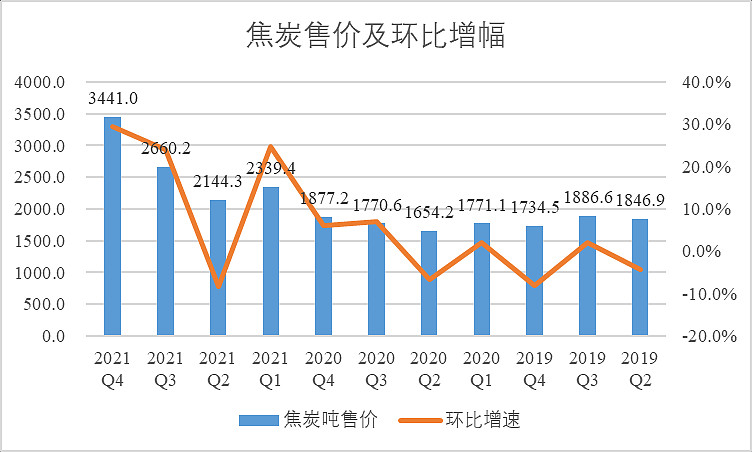

在销售价格上,由于长协的原因,2021年前三个季度焦煤价格涨幅不大,一季度同比基本持平,二三季度的涨幅也只有10%左右,且二三季度存在大量的外采煤。

价格上涨发生在2021年Q4,价格环比增长30%,同比增长66%。2022年Q1与去年Q4价格基本持平,明显的Q1利润同比增速会非常优秀,而Q2预计价格还会有一定的增长。

焦化业务上,得益于价格的上涨,营收同比增长46%,毛利率增长9个百分点到21.18%。

焦化业务有多优秀?从主导焦化的临涣焦化可见一般:营收由88亿增长45%到129亿,但净利润从3.8亿增长287%到到14.7亿,这才是不隐藏利润的真实实力!

当然,由于淮北只占临涣焦化67%的股份,因此淮北焦化的其他股东分走了4.8亿的利润,这也是淮北股份利润表中少数股东净利润增长110%的秘密。

少数股东是谁呢?大部分是淮北矿业下游的马钢、杭钢、南钢等客户。是卖焦煤给客户还是卖焦炭给客户?是否涉嫌一定的利益输送呢?

从焦炭的价格和同比增速上,明显的是从去年Q1开始,焦炭的价格同比增幅高于淮北销售的焦煤,同比都在30%以上,Q4甚至达到了83%!!!

所以,其实没有必要抱怨焦煤的价格不如平煤的2900,是高价卖焦煤给客户?还是高价卖焦炭给客户?相信管理层一定会综合考量,作为纳米级股东,我相信公司会综合考虑以获取长期价值最大化。

另外,甲醇业务在2021的Q4价格表现也非常不错,不再展开分析,整体上淮北的产业链一体化运营非常优秀。

3.其他业务

除了赚钱的煤炭业务、非常赚钱的焦化业务、不怎么赚钱的贸易业务和亏钱的工程、发电业务外,淮北还以雷鸣科化为主体运营民爆业务、以雷鸣矿业为主体运营矿山骨料业务。

民爆业务上,全年营收2.46,毛利率15%,ROE为15%,但2.4亿的归母净利润应该有其他的非经常性损益,2.4亿不是常态。

而矿山业务,之前在研究中国建材时发现骨料的毛利率达到60%以上,雷鸣矿业就是运营的骨料业务,在2021年获得审批将矿山的产能由600万吨提升到1000万吨。

全年录得营收7.2亿,同比增长71%,毛利率高达57%,归母净利润达到2.6亿,同比增长68%,ROE达到61%,妥妥的现金奶牛!

4.淮北的未来预期

首先在产量上。

短期内信湖矿的并表为淮北每年带来300万吨的煤炭增量、2022年中完工的40万吨甲醇产能将淮北的甲醇产能提高到90万吨。

中期内淮北预计建造50亿的乙醇产能,和预计2025年投产的陶忽图矿。

陶忽图矿购买股权需要28亿,目前只支付了14亿,尚差14亿待支付,支付了股权购买的钱之后,建造费用估计50亿以上。乙醇产能建造毛估得25亿左右的资金,哪哪都得用钱。

从这个角度上,每股仅分红0.7元,尽管不达预期,但也有情可原,只要投入的1块钱能够每年带来15%的收益就可以了,目前预计投入的乙醇和信湖项目,达到这个回报率的机会很大。

价格上,我没有办法预测未来的煤炭价格,但我对中长期的煤炭价格中枢是乐观的!

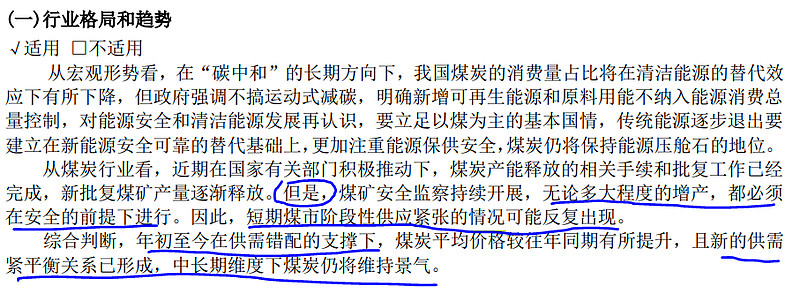

在报表中,不同于中煤和神华的相对保守,淮北管理层难得体现出显著的乐观:

显然,管理层认为由于供需错配,短期内煤炭价格很难回落。新的供需紧平衡关系形成则意味着煤炭的价格中枢会上移。中长期维度下煤炭仍然维持景气,这是专业人士的专业意见。

于我,在宏观经济不出现大幅度下滑的情况下,我非常认同管理层的意见,尤其是对于稀缺的、没有限价的焦煤而言。

对于2022年,随便拍个脑壳,预测归母净利润增长50%+,达到72亿,考虑到煤价的波动及计提的不确定性,给个72±5亿的区间吧。

当然,少一点也无所谓,多一点也不嫌多。

反正在看多淮北的路上已被啪啪打脸,去年9月份最高15.8元加仓的经历还历历在目!

以上观点,仅用于做分享,不作为投资建议。当然我人微言轻粉丝少,投资收益非常low,建议也没有人听。不像@超级鹿鼎公 ,40%+的收益还自嘲水平差。