每季度扫一遍A股破净股,对$好想你(SZ002582)$ 产生了一些兴趣,看了3个下午资料,按照施洛斯分析要点,整理资料如下。

(1)股价为什么被打压?

1.上市12年来,公司主营业务红枣相关产品原地踏步、停滞不前,2011年,公司登录中小板,主营的红枣业务营收9个亿,到了2022年,11年过去了,红枣业务营收仍旧是9个亿,保持得非常稳健。

2.更为尴尬的是,近5年来,红枣类产品其实一直是亏损的,在出售百草味这块“遮羞布”之后,公司立刻陷入亏损的境地。亏损的原因主要是原材料成本——红枣占比在7成左右,其采收成本非常刚性,多年来公司毛利都在25%上下波动,对上游没有压价能力,而红枣相关产品同质化严重,竞争激烈,费用不低,品牌的“溢价能力”不高。

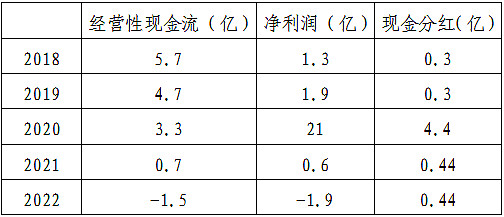

3.经营性现金流不断恶化,自从出售百草味之后,公司的经营性现金流已经跌倒负值。一直在“寅吃卯粮”,再过几年,主营还不能盈利,就可能陷入危险的境地。

(2)股价低于净资产吗?

当下股价8.1元,每股净资产9.5元,PB约0.85。

资产情况好得令我吃惊。

总资产53亿中,24个亿是准现金(当下的公司市值35亿),6个亿的存货,10个亿的固定资产。

总负债12亿,有息负债仅3个亿。

公司的现金如此充沛,主要原因是公司搞了一笔大买卖,2016年花9个亿买入了百草味,2020年把百草味出售给百事,这一买一卖发了一大笔横财,公司赚了40个亿。

有时候,搞事业真不如搞资本运作赚钱啊。

发了财之后,先大额分红6个亿,后来又回购了8个亿,注销了股份,现在账上还有20多亿的资金。

(3)净资产中是否包含商誉?

商誉为0,非常之干净。

(4)过去10年股票的最高和最低价是多少?

答:2011年上市,至今12年,后复权,最高价18元(2015),最低价5元左右(2013)和6.3元(2022.10)。

(5)是否有现金流?

答:出售百草味之后,公司经营性现金流急剧恶化,目前靠着卖百草味的投资盈利在艰难运营。

(6)是否有净利润?

见上表。

(7)过去10年的表现如何?

2011年上市,至2022年,已经满11年。

从营收和利润来看,十年原地踏步,很垃圾!

从股价来看,11年来不涨反跌,更是股民眼中的垃圾!

但若换个角度,就有不一样的结论:

2011年好想你上市募集9个亿,之后为了买百草味定向增发融资18亿,合计募集资金27个亿。

截止2022年,累计回购8个亿,累计分红7.6亿,合计15.6亿,通过资本运作赚的40个亿,现在账上还有20多亿,在A股中,也算是一家基本合格的公司。

(8)负债水平如何?

答:2022 年末,总资产为 52亿,净资产42亿,总负责10亿,其中有息负债3亿(其实没必要借钱,高管称主要是和当地银行搞好关系),公司目前资金状况非常健康。

(9)所在行业如何?

答:需求端,在可以预见的未来,只要人口没有太大的变化,红枣的消费需求必然是稳定长久的,不会出现太大的波动。

供给端

主要的原材料就是红枣,红枣是公司的主要成本项,红枣有大周期为10年,从2000年至2010年,红枣价格持续上涨,从2010年到2020年,红枣价格持续下跌,2021年因为气候变化出现了大幅度的波动。

2021 年 7 月,新疆红枣主产区出现持续高温天气,造成大范围落果,受大幅减产预期的影响,当年新季红枣下树后价格大幅上涨,公司抢先采购了大量的红枣,在保证公司自身生产需求的同时,开展红枣类 B2B 业务,同比增加营业收入近 2 亿元。

注:红枣B2B业务在2022年迅速猛增到3亿元。

近两年来,一直在8200—1000元每吨之前,波动较小。在预见的未来,成本端也不会出现太大的变化。

(10)利润率如何?

答:红枣收购价格对毛利有决定性影响,据好想你招股书(2011)披露,生产每吨多糖大枣的总成本91507元,其中红枣6000元,占比65%,各种辅料2800元,燃料、电力和水1497元。

因为2021年极端天气引起的枣价格波动,好想你开始搞红枣的B2B业务,发展迅猛,2022年已经高达3个亿,但是这块业务毛利很低(17%)。

未来毛利润大概率还保持在25%上下,这么低的毛利,自然净利润非常难看。以2022年为例,毛利3个亿,销售费用3个多亿,销售费用几乎吃掉了所有的毛利。

(11)竞争对手的状况如何?

答:在招股书(2011)中,公司描述:

加工产品市场上主要竞争对手包括好想你枣业股份有限公司、山东鼎力枣业食品有限公司、沧州恩际生物制品有限公司、山西天骄食业有限公司、山东裕华集团农业有限公司等龙头企业。

但是上述公司都未上市,把竞争对手限定在“枣”行业,并不真实,公司的主打产品是红枣相关的零食,其真正的竞争是拥有巨大品牌效应的零食厂商,例如良品铺子、三只松鼠、百草味,在网上搜索任何一款枣深加工产品,这些厂商的红枣相关产品销量和好想你并没有差多少。

在天猫旗舰店检索:红枣500g*2,随机抽取销量排名靠前的品牌价格如下:

良品铺子,47.8元

好想你,29.9元

奇力,32.4元

阿克苏原产地旗舰店32.1元

楼兰蜜语 26.7元

这种红枣初级产品的竞品中,好想你和大部分竞品基本无差别,且其单价明显低于良品铺子。

检索枣类深加工零食卖得最火的产品:枣仁派

好想你,197g,13.8元

三只松鼠,130g*2,17元

百草味,200g,16元

老街口,255g,13.9元

可以看到,在枣类深加工零食的售价中,好想你的品牌溢价低于三只松鼠和百草味,但比一般的品牌要强。

(12)是否不如竞争对手?

公司称:在品牌影响力方面,公司聚焦红枣产业已有三十多年历史,已形成了好想你就是红枣,红枣就是好想你的市场品牌认知,品牌影响力高。

淘宝检索:枣仁派,按销量排名:

1.好想你 ,1万+收货

2.三只送死,7000+收货

3.果绅士,5000+收货

4.晋福园,4000+收货

5.果芳菲,4000+收货

淘宝检索:红枣夹核桃,按销量排名:

1.三只松鼠,1万+收货

2.百草味,1万+收货

3.好想你,9000+收货

4.和香玉,6000+收货

5.舌里,3000+收货

目前枣类深加工产品中卖得最火爆的两个产品类别中,目好想你的销量都排在前三位,基本上和零食类最知名的几个牌子旗鼓相当。

由此可见,好想你在枣类产品中,确实有较高的品牌认知,但是这种品牌认知,只局限于枣产品中。其他零食巨头品牌看到某个枣类产品赚钱,马上杀进来分一杯羹,如盐津铺子、百草味、三只松鼠都在红枣夹核桃、枣仁派有不低的销量。

好想你只能坚守在枣类的城池中,不敢越雷池一步,体现在广告费用上,好想你的宣传费用非常克制。

2022年销售费用3.1亿,但公司仅有广告投放费用共 2,042.35 万元,其中线上广告 802.24 万元,线下广告 332.89 万元,电视广告 907.22 万元。

(13)股价下跌风险如何?上涨潜力如何?

答:公司在2020年开始喊出了“百亿市值、百亿收入、百年品牌”的目标,但是在随后的3年里,公司的市值从70亿跌倒了现在的36亿,真是尴尬啊!

如果公司真的能实现百亿市值,那未来就是2倍的盈利空间,公司市值最低跌倒28亿(6.5元,2022.10),基本快等于公司账上持有的现金数量。

自从剥离百草味后的营收,从2020年的8.7亿,涨到14亿(其中3个亿还是红枣B2B),距离百亿收入更是十万八千里,太遥远了。

公司称,2022 年,好想你品牌价值达到 132 亿元,较 2021 年提升 16 亿元,并且已经连续 4 年荣登中国 500强最具价值品牌榜单。我不知道这个榜单怎么评估的,“好想你”这三个字确实挺值钱,但放在公司手里,到现在确实不赚钱。

(14)内部人持有多少股票?

答:典型的私营企业,石聚彬(62岁)一人独占30%股份,董事长、总经理一肩挑,基本是是一个说了算。

董事会其他成员,石训为董事长之子,未来接班人,其余的3名董事和3名独董,都从未参与公司经营,基本都是摆设,只有一名年仅37岁的张敬伟是从公司内部突击提拔上来。

张敬伟,现任公司董事、副总经理,负责公司党政办、投资子公

司管理中心的整体工作。2010 年-2014 年,张敬伟先生主要负责公司行政管理工作。2015 年-2020 年,张敬伟先生主要负责公司酒店筹建及经营管理工作,带领酒店业务顺利开展并超额完成业绩目标。同时,张敬伟先生充分利用公司老生产园区闲置资产,投资改建了好想你同心酒店,并成立了以生产代加工和仓储物流业务为主的郑州分界点科技有限公司,大大提高了闲置资产的使用效率。张敬伟先生主导引入国际仓储物流头部企业普洛斯,共同成立郑州好想你仓储物流有限公司,加强了公司仓储物流能力,提高了公司仓储物流效率。在公司新领域创新经营中为公司做出榜样,并用经营结果为公司增收获利,做出了贡献。

这位张敬伟,一直以来都在搞酒店业务,没有参与过公司核心业务,不明白公司的选人用人是如何运作的。

这样的公司治理结构,是极不健康、极其危险、非常需要警惕。

(15)主要的风险

1.公司治理结构不合理。如(14)所述,从董事会构成来看,当下的董事会极为不合理,石老爷子是一个人掌舵,一人说了算,用人随意,董事会没有有效的制衡力量,未来接班人履历如下:

石训先生(董事、副总经理),出生于 1989 年,中国国籍,无境外居留权,中共党员,2013 年毕业于中国人民大学,本科学历,郑州市第十六届人大代表。2013 年 8 月-2017 年 1 月,在国家质检总局任科员;2017 年 1 月-2018 年 12 月,任公司质检部质检员;2018 年 12 月至今,任公司战略投资中心负责人。现任公司董事兼副总经理。

这个年轻人毕业于人民大学(在河南是非常难考的啊),后来又考上质检总局的公务员,2018年后才加入公司,应该是一位智商较高、比较有头脑的富二代。

2.食品安全风险。虽然吃的不如喝的赚钱,但都面临着食品安全风险,一旦有任何的食品舆情发酵成社会新闻,对品牌食品公司来说,都是灾难性的。

基于以上两点,对于该公司的投资必须严格控制仓位。

(16)河南版的“喜诗糖果”?

公司的产品很有特点,即:线下送礼用,线上自己吃。

公司产品在线下销量中,一半是礼盒装,被当做礼品赠送亲友,“好想你”这三个字,被当做礼物,真是恰如其分。但是公司也在转型到日常消费品,逐步从礼盒类产品向家庭装、休闲装等小包装类过渡,目前礼盒类产品占比 50%左右。(2022.8.22调研纪要)

公司的线下门店2/3以上集中在河南(2022年末,河南省内门店256,省外174),河南人民似乎对“好想你”的品牌非常有认同感,以“好想你”礼盒来过节送礼非常普遍,居然占了线下销售额一半,这大大超出了我的认知,公司还特意披露了十大直营门店,都在郑州市,在病毒肆虐的2022,直营门店的平均店面坪效为 1.08 万元/平方米,这样的业绩实属不易。

公司称,线下部分,河南省内单店盈利能力比较强,省外因为店铺数量有限,单店盈利有待提升。(2022.5 年度业绩说明会)

另一方面是线上发展迅猛

电商收入占营业收入比为 37.43%,专卖收入占比为24.94%,电商业务取得重要的进展,可以印证的是,2022年负责电商的两位高管都拿到了巨额奖金。

曹龙伟,电商事业部总经理,182万

邵琰,电商运营总结,123万

可以拿来对比的是,董事长石老爷子的拿到176万,未来的接班

人石公子仅拿了38万。

(17)总结

“好想你”在河南省内有深厚的群众基础,具备稳固的线下基本盘,在线上电商开始逐步发力,未来几年逐步好转的概率较大。

另外,“好想你”三个字价值百亿,现金资产20多亿,公司的虚拟资产和实际资产都不低。

这家公司好好干,有希望成为河南版的“喜诗糖果”,如果能够突破当前困境,对于河南这个农业大省,对于家乡的父老乡亲,都是一件莫大的好事啊!

为了鼓足干劲,公司2023年5月出台了包含177名高管和员工的股权激励计划,随后收到深交所的质询,公司回复称:

公司以 2022 年营业收入扣除后金额为基础,设定了 2023 年、2024 年营业收入扣除后金额较 2022 年分别增长 15%、30%的目标,该目标既有挑战性、也有实现的可能性,具有合理性。

主营业务方面:在毛利率方面,2023 年,公司对产品结构进行了优化调整,

精简 SKU,同时实施大单品策略,预计 2023 年销售毛利率同比将有所提升,2024年销售毛利率能够保持 2023 年的水平。在费用投入方面,为了促进全渠道产品特别是大单品的发展,线上渠道需进行重点宣传、持续推广引流,而线下通过商超、便利店、零食量贩店等渠道拓展新增第三方网点,数量众多,前期市场费用投入较大。因此,公司预计 2023 年期间费用率同比 2022 年将有所增加,2024 年期间费用率同比将略有回落。

非经常性损益方面:公司预计 2023 年理财产品收益同比将有所改善,2024年理财产品收益相比 2023 年预计持平,公司其他非经常损益变化不大。

根据上述测算,设定了 2023 年净利润为正数、2024 年净利润不低于 3000 万元的业绩考核目标,该目标既有挑战性、也有实现的可能性,具有合理性。

以下是我的怀疑:

公司开展的红枣B2B业务近两年继续猛增,因此公司2024年达到18亿营收根本不难。

净利润指标的达成,只要在存货计提、资产价值方面等方面微调一下,根本也不是问题。

所以这个股权激励计划,是shit!

(18)估值和操作计划

按照施洛斯仓第二组买入条件:0.8PB,现净资产每股9.5元,理想买入价格7.6元。

山东潍坊 2023.7.20