2016年8月17日,有人问唐朝:“老唐的投资组合里为什么没有出现地产股?

老唐回答说:“我想不明白房企的自由现金流,房企的模式是:现金买地—建房卖掉换现金—拿卖回的现金再搭上一些借款去买更贵的地—建房子卖掉换现金—拿卖回的现金再搭上一些借款去买更贵的地……周而复始,最终留给股东的,究竟会是一大堆现金,还是一大堆荒地?”一直没有想明白,十年后,二十年后,房地产企业的终极形态是什么样子呢?

老唐看不懂的事情,我同样看不懂,对于房地产行业的终极形态我不进行探讨,由于无法估算企业的自由现金流,就无法采取自由现金流对房地产进行估值估值,因此,我采取最最直接、最最简单粗暴的现金分红估值法,即以二级市场投资者能从企业拿到的真金白银来估算他的投资价值,当然,从理论上将,这种是非常不正确的,但是,我认为,对于房企来说,现金分红是二级市场投资者能够获得的确定性收益,也即是我们从企业股权上真正获得的自由现金流。

以保利地产为例,已成立29年,A股上市满14年,假设未来保利地产还能继续经营10年(2021—2030),随后,保利直接倒闭(价值归零,股价归零),那投资保利股票能够获得多少投资收益呢?

假设情况一:从2019年起,每年分红额保持不变,分红不再投入,10年共获得现金8.2元,投入16元,获得现金8.2元,这笔生意肯定是亏损无疑。

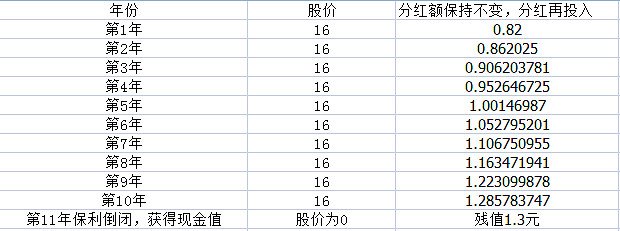

假设情况二:从2019年起,每年分红额保持不变,且分红再投入,投资者所获收益如下:

由于保利在第11年保利倒闭,投资者收到第10年的分红为1.3元,剩余股权归零,在这种情况下,真是亏得连根毛都不剩啊!

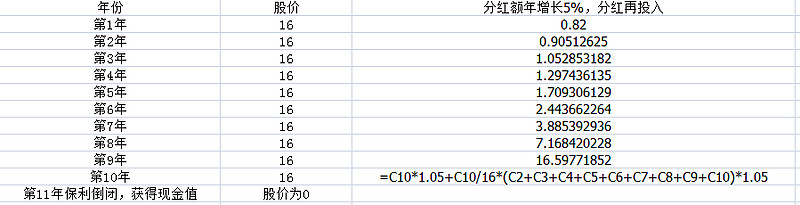

假设情况三:从2019年期,现金分红年化增长5%,分红不再投入,投资者所获收益如下图

10年合计获得现金红利10.3元,在这种情况下,仍旧是一个赔本买卖。

然而,如果分红增长与分红再投入结合起来,神奇的事情发生了,我们将看到一个令人不可思议的现象。

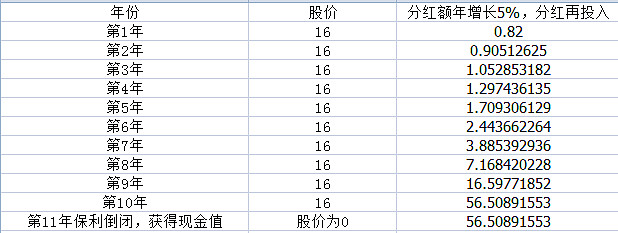

假设情况四:如果每年现金分红增长5%,且分红再投入,投资者第10年所获收益如下:

投入16元,获得56元,10年年化收益率13.4%,这个收益率已经有足够的吸引力了。

在这种情况下,如果现金分红率再高一些,投资者能获得的收益率是多少呢?

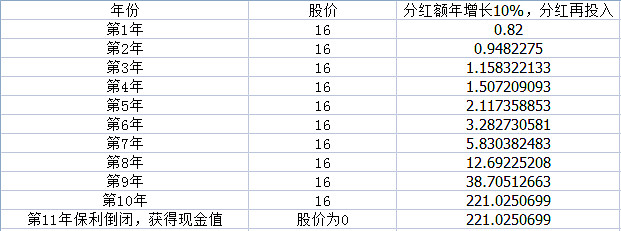

如果现金分红额能够年增10%,且分红再投入的情况下,即使10年后保利随后倒闭,股价归零,投资者将221元的收益,年化收益率30%;

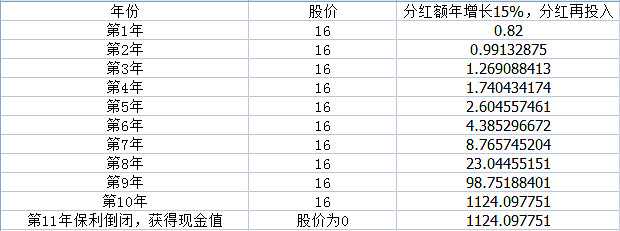

如果现金分红额年增15%,且分红再投入,那么投资者将获得1124元的收益,年化收益53%。听起来是不是很疯狂?

为什么会出现如此疯狂的收益率呢?我们拆解计算公式:

最后一年现金分红额为=C10*1.05+C10/16*(C2+C3+C4+C5+C6+C7+C8+C9+C10)*1.05。从这个计算公式,可以发现,现金增加的关键在于股数的逐步增加,导致了现金分红的增加,现金分红的增加又导致了股数的增加,二者曾现出一个平方指数级的增长。

从这个公司中,我们可以得出结论:

1.企业股权投资者,完全可以不依赖牛市变现,也能获得优异回报;

2.如果企业真实盈利增长,股价即使保持不变,投资者也能获得难以想象的高回报,如果股价能够下跌,那么回报会高到令人瞠目结舌;

3.股价上涨,会导致投资者收降低,因为资本是逐利的,所以企业真实盈利保持增长的情况下,妄想遇到股价持续下跌的美事,几乎是不可能的,其他资本一定会“逼你”在股价上赚钱,从而降低了投资者的收益率。

从这个角度看,股价只是一个可有可无的影子,投资者要研究和关注的,是企业盈利的质量和增长。只要有盈利的增长,自然会有股价的上涨,经营是因,股价是果,盯住股价是本末倒置。

在过去的5年,保利地产现金从3.2元增至8.2元,年化增长18%,若保利依旧保持当前的分红率(约32%左右)不变,那么未来10年内,保利地产的现金分红具备一定的增长可能性吗?

5%增长可能性:若净利润年化增5%,10年后,保利净利润增长60%。保利10年后净利润增长60%的可能性大不大?

10%增长可能性:若净利润年化增10%,保利10年后净利润增长1.6倍,这个可能性大不大?

15%增长可能性:净利润年化增15%,则10年后净利润增长3倍。这个可能性呢?

2019年保利在全国房企销售额的市占率是2.9%,假设未来10年,房地产市场总量保持15—16万亿的盘子总量不变,5%、10%、15%的增长率,分别要求保利市占有率分别提升至4.6%、5.8%、11.6%。保利作为TOP5中,负债率最低、“三条红线”均未碰到的唯一地产企业,未来的市场占有率一定会提升,但是具体会提升到哪一档,就难以预知了。

以上思路,请球友批评指正。

@今日话题 @宁静的冬日M @保利时代 $保利地产(SH600048)$ $万科A(SZ000002)$ $中国恒大(03333)$

全部讨论

我看到标题的第一反应是谁来一泡尿把他滋醒(糖尿病的不要)

嗨,那个某糖真是无语,还害的博主废了那么多脑筋去算。地产和银行的模式大体相同,一样都是借了然后再贷出去。只不过银行的资产是贷款,负债是存款。地产的资产是土地和房子,负债是融资。且有一个事情银行和地产是一样的,最终的股东回馈是分红。因此我特别讨厌地产公司去做多元投资,就象恒大去投矿泉水一样。你还不如分红给我,然后我自己去买农夫山泉或可口可乐。但地产有一样比银行好,风险相对透明,所有的房产项目在财务报表里都有,所有的房产项目在各地的房产或土地局有公示,银行是不会告诉你他把钱贷给谁了。如果你都知道了,你要疯了。地产股的风险就是看房子销售回款是否正常,债务杠杆是否能顶住短期的金融调控。

好像算法有问题。按照分红每年增长5%计算如下:

年份 价格 每股分红 股数 分红现金

1 16 0.82 1 0.82

2 16 0.861 1.051 0.905

3 16 0.904 1.108 1.002

4 16 0.949 1.170 1.111

5 16 0.997 1.240 1.236

6 16 1.047 1.317 1.378

7 16 1.099 1.403 1.542

8 16 1.154 1.499 1.730

9 16 1.212 1.608 1.948

10 16 1.272 1.729 2.200

合计:13.872

不知道为什么这么多人对作者冷嘲热讽的,我倒觉得这不失为一种投资高分红股票的投资思路,整个计算过程我没看到什么问题,理论上是可行的,并且在实践中也是有很多人在践行的。其实关键的是三个问题:

1.就像作者所说的,公司是否能一直保持这样持续增长的分红率。这点既和公司的发展有关,也和公司的分红政策有关,假设未来10年保利的利润不增不减,分红率将从目前的35%增长到10年后的54%。分红不确定性较大。

2.保利的股价是否可以这一直维持在16及以下的价位。如果保利未来发展如作者最后一段所说,市占率持续提升,利润总额不断增长,股价是否可以一直维持在16元或以下的水平。股价的提高导致每年分红再投入增加的股份数减少,最终反而会降低整体收益。如果每年分红再投资时股价涨幅和分红涨幅一样,收益率将保持在5%,股价涨幅越高,收益率越低,股价涨幅越低,收益率越高。

3.投资者是否真的深信这样的投资方式,在公司发展没偏离计划的轨道时不改变投资计划,坚定不移的持股不动并且不断的以分红投入。

其实之前很多大V对白酒股的分析有一部分原因是基于这种原理的,只是放在目前最惨的地产股上使得这种讨论好像显得无聊、很不可思议一样。当然,相对于地产股的高负债率、高风险性,白酒股的消费属性、低负债率使得这种投资思路的讨论显得更可行一些。但回头看看,2017年前市场对白酒行业的偏见何尝不和今天对待地产股的态度一样呢。

真是瞎几把扯淡了,狗屁逻辑啊!茅台收高粱卖酒,收高粱买酒,最后留给股东的是现金还是酒?

“我想不明白房企的自由现金流,房企的模式是:现金买地—建房卖掉换现金—拿卖回的现金再搭上一些借款去买更贵的地—建房子卖掉换现金—拿卖回的现金再搭上一些借款去买更贵的地……周而复始,最终留给股东的,究竟会是一大堆现金,还是一大堆荒地?

老唐的问题我来回答,终究留下的,大多是一堆车库,商业,还有应收账款(土地增值税退税,这个退税估计这辈子也收不回了),做地产投资的给我顶起来

老唐这个疑问其实是个伪命题,终极思维是认为(或高度怀疑)到最后土地没价值、房子没价值。你买格力问问格力,你二十年后留给股东的是一堆现金还是一堆空调原材料?你买平安问平安,二十年后你留给股东的是一堆现金还是一堆保单和汇丰股票?

其实关于用分红再投资低估值公司可以取得超额收益的观点,老唐表述过,很多大V也写过。但这个理论的实现有几个关键假设:利润为真、利润可分、老板愿意分。

从中国上市公司来看,满足这三个假设的公司少之又少。

首先,利润10年稳定或增长,第11年突然倒闭的可能性是不存在的。如果10年后倒闭,应该早早就开始不景气了,估计第6年开始,公司就开始缺钱,没钱分红了。所以,10年稳定增长的公司,在第11年不可能倒闭,大概率还会再增长10-20年,成为一个典型的长期成长股(这种公司估值一般不会低)。预计第11年倒闭的公司,估计现在不会有稳定在经营现金流,所以也不太可能稳定分红。

第二,就算一直有会计利润,很多公司也没钱大额分红,比如多数银行,以及一些所谓的高科技公司,利润需要用来再投入,不仅利润,还要不断的再融资,跟本停不下来。一停就玩完。

第三,就算少数公司真的有利润,利润也是真金白银,但多数管理者不愿意分给股东,而是用来投资其他产业,这在中国上市公司是很普遍的。美其名曰,老板不是为了挣钱,是要干事业。

算法有问题吧,随着后期分红的迅速增长,几乎不可能以16元的股价再买入了,因为股息率将达到20%以上。