(一)面临的问题一

主机厂卷价格、还卷速度出新车型,供应商则既要加大研发投入,又要卷利润(比如下游客户采购规模下降,上游芯片、原材料要求提价)和延长账期问题。

和理想合作,吃到了理想销量暴增的红利,德赛营收利润增长也与其相关,我们来看看股价契合度,从今年开始相关度下降,

要是理想在竞争中掉队,毕竟2023理想占总客户比重达到了23.6%,那么德赛受影响会很大。

(二)有钱才不怕卷

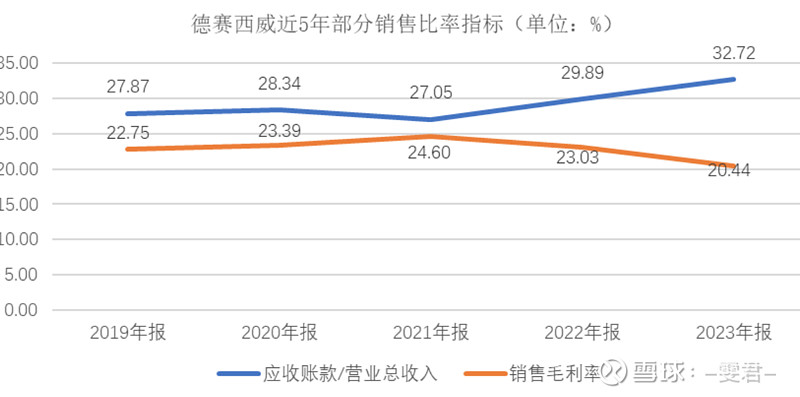

2023车市不景气,价格战对供应商的影响,可从下图看出,德赛的应收占比上升,毛利率下降幅度更甚,业务难做,已不容言表,

德赛资金压力大吗?账上现金不多,只有9亿了,

相比之下,均胜账上还趴着59亿,但是均胜短期借款有45亿,长期借款141亿。

而德赛短期负债2.6亿,长期7.6亿,所以德赛还没多大的资金压力至少比均胜强,可以冲(可回看德赛西威的决心)。

(三)面临的问题二

2018英伟达 发布 Xavier 芯片,德赛是全球六家合作授权商之一,也是其中唯一一家中国公司,

英伟达的审核标准狠严格的,仅成为合作授权商就需要交一大笔钱,此后还需要持续不断的研发投入,

但好处很多,比如合作授权商可以直接、大批量购买芯片并获得英伟达的开发支持,

但是,真实情况是:

英伟达芯片缺口很大,所以德赛拿到的价格很高,从毛利率下降可以看出;

其次,订单在23年是明显下滑了;

所以估值时也要考虑上这点。

(四)面临的问题三

竞争者:市场变化太快了,博世、华为车BU等厂商高质低价,或抢走现有和潜在客户

1)博世在中国已拥有300个ADAS项目和近70个智能座舱域控项目的量产和开发经验,高质低价谁不爱,

博世已全球首发新型跨域计算平台,该跨域融合方案能够降低跨域间的通讯延时,

2)还有,华为智能汽车解决方案BU、百度Apollo、大疆车载等均在主机厂得到大量订单,也将给行业带来颠覆性的变革。

3)比亚迪,秦L的智驾 智座都是自研,所以秦L敢定低价;

4)小米直接入股的方式,打造自身的生态;

5)越来越多的车企走上自研的路了;

那么德赛的获客成本和难度进一步增加,关键客户也可能流失。

(五)来点好消息

产业链中供应商的位置,很被动,

上游要讨好芯片厂商(获得更多开发支持和采购优惠),

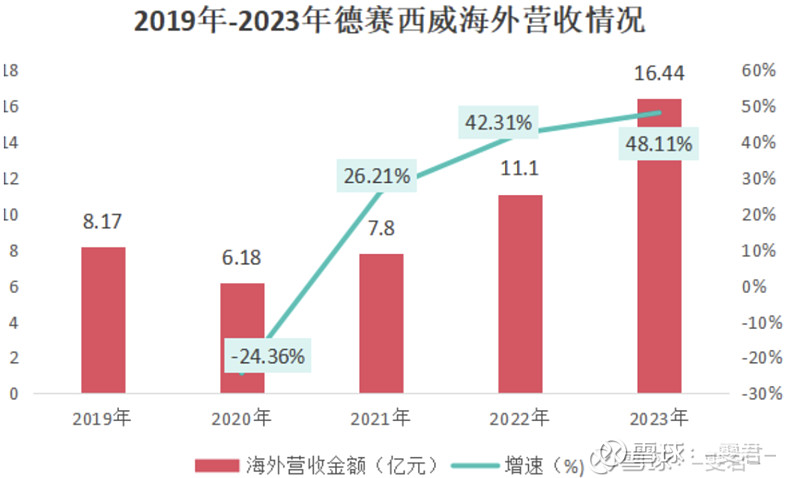

下游要讨好主机厂商(一起研发),一不努力就会沦为代工厂,所以德赛拼命拓展海外(可回看德赛西威的决心),

目标是:2027年海外销售占比能达到20%。

2023德赛海外销售毛利率达21.82%,首次超过国内均值20.33%。

下篇继续看看德赛还有什么问题,投资嘛,肯定要了解到最差的情况~

谢谢这么优秀的你还关注了我♥️

@今日话题 #智能驾驶概念持续发酵,锦江在线6连板# $德赛西威(SZ002920)$ #雪球星计划#

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负