一、公司业务简介

公司主要以火力发电、供热为主。公司的全部发电资产均位于内蒙古自治区境内,为内蒙古自治区大型独立发电公司之一,所发电量除了保证内蒙古自治区外,还向华北、京津唐等地区输送,为内蒙古自治区及我国社会经济发展和居民生产生活用电提供重要的电力能源保障,是内蒙古自治区及我国重要的电力负荷支撑点之一。

公司控股股东为北方联合电力有限责任公司。北方联合电力股权结构方面,华能集团持有70%股份,广东省粤电集团有限公司持股20%,中国神华能源股份有限公司持股10%。北方联合电力是华能集团下属重要区域子公司之一,华能集团将北方联合电力定位为内蒙古西部地区发电资产及煤炭的运营主体。未来,华能集团在内蒙西部地区的电力及煤炭项目将全部以北方联合为主体投资运营,在项目运营、资产整合、人才管理方面将得到华能集团的全面支持。

二、公司装机规模及区域地位

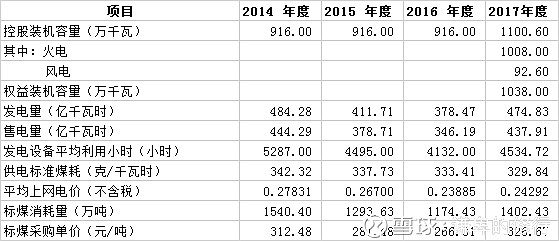

截至2017年末,公司控股装机规模1100.60万千瓦,其中火电1008万千瓦,风电92.60万千瓦;同时,公司还参股大唐托克托、岱海电厂、国华准格尔等内蒙当地优质电厂,公司权益装机容量合计1038万千瓦。

据内蒙古自治区电力行业协会《内蒙古自治区电力行业统计信息》,2017年底,6000千瓦及以上电厂装机达到1.18亿千瓦,其中,火电装机8162.15万千瓦,水电装机238.14万千瓦,风电装机2669.14万千瓦,光伏发电装机739.78万千瓦,电力结构持续优化。蒙西电网统调公用火电装机排名:第一、北方联合电力1,724万千瓦(其中公司1100.60万千瓦),占比27%左右;第二、华电内蒙分公司416万千瓦,占比12.68%;第二、发行人366万千瓦,占比11.16%。 公司在内蒙古地区发电市场的地位比较高。

公司控股的上都发电一、二公司属于“点对网”直送华北电源项目,具有跨区域送电的市场优势;公司全资控股公司魏家峁公司属于煤电一体化项目(年产600万吨煤矿,可采储量7.8亿吨,完全满足机组用煤需求,小部分外售),通过蒙西至天津南特高压输变电工程外送,优势明显。

公司控股及参股装机情况

截至2017年9月末,公司正在建设的重要项目为和林电厂一期2*660MW工程,该项目总投资金额为57.54亿元,已投资金额为31.93亿元,尚需投资金额为25.61亿元,2019年初将全部投产。

三、公司机组运行情况

公司机组利用小时数平均在4000以上,但2016年之前受经济形势不好影响连续下滑,2017年随经济改善出现回升。上网方面,主要是蒙西电网和国网华北电网,上网电量比例在5:5左右(2017年华北电网收入60.66亿元,蒙西电网收入56.24亿元)。

耗煤方面,公司机组煤耗高于行业平均水平(310克/千瓦时),按标煤计算的话,年消耗量在1500万吨;煤炭采购方面,外部采购为主,自有煤矿为辅(主要是魏家峁煤电一体化项目),外部主要采购自神华以及当地煤矿。

由于公司所在蒙西区域电力供应过剩,需要外送才能缓解,特高压项目建设进度(锡盟至山东、上海庙至山东)非常关键。风电项目主要分布在内蒙地区,2017年以来特高压建成后消纳能力明显提升。

煤矿方面,公司在产煤矿1座,魏家峁属于煤电一体化项目,可采储量合计6.86亿吨,年产能600万吨。由于魏家峁电厂2017年3月才投产运营,因此此前煤炭全部外售,2017年之后大部分自用,小部分外售。

四、蒙西电网及华北京津唐电力市场供需形势及电力供给格局

根据中电联《2017-2018年度全国电力供需形势分析预测报告》,内蒙古西部电网供大于求的状况仍未改变,华北区域电力供需平衡偏紧。

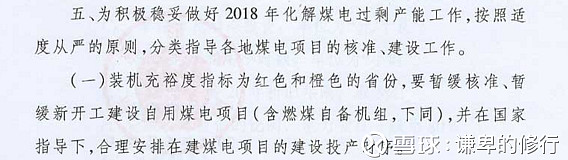

未来火电供给来看,根据国家能源局关于发布2021年煤电规划建设风险预警的通知(国能发电力〔2018〕44号),整个华北区域装机充裕程度基本上是红色状态,除了目前已核准在建的火电项目外,后续很难有新的火电项目投产,火电供给方面的压力将降明显下降。

未来压力可能主要来源新能源发电尤其是风电,光伏在今年新政策下可能难以发力。2018年3月7日,国家能源局发布了《2018年度风电投资检测预警结果的通知》,内蒙古解除了风电红色的预警,对于已纳入年度实施方案的项目可以继续核准建设,将推动区域风电发展。

而公司未来的发展目标也是风电,公司在2017年内通过可转债发行完成了收购北方龙源风电公司股权事项,大幅提高了公司新能源装机占比,目前装机92.6万千瓦;并将共同投资的乌达莱公司47.5万千瓦在建风电项目纳入公司控制范围,该项目已取得核准,拟通过锡盟-山东特高压线路外送。

五、历史财务数据分析

作为内蒙古地区的火电企业,受制于较低的电价以及区域内电力供给长期过剩压力的影响,其盈利一直受到明显制约,但公司依然持续保持了盈利,而且经营现金流一直保持不错的水平,历史分红也比较慷慨,还是非常优秀的一家企业。

未来,和林一期项目建成投,公司的资本支出规模预计将会明显下降,而且随着特高压项目的逐步建设投运(锡盟至山东、上海庙至山东、蒙西至天津),西电东送将有助于提升公司机组的利用水平。

当然,目前制约公司效益的还是煤炭价格,煤炭供需格局的变化可以适当的把眼光放长一些,大概率从2018年下半年或者2019年开始在建的优质产能会逐步释放,2年的时间内煤炭价格回归到一个合理的水平是可以期待的。

在目前的情况下,$蒙电转债(SH110041)$ 其实是一个不错的品种,价格低于面值,到期收益率2.16%,$内蒙华电(SH600863)$ 从价格及市净率也处于历史低位,转债转股溢价率目前也只有14.2%,大概率是一个只输时间不输钱的品种,但需要的是耐心,当然也需要提防极端跌倒债底价格86。