关注贝特瑞,是因为最近特斯拉股价连创新高,特斯拉产业链(锂电池)相关个股也不断新高。但锂电池产业链分支的负极老大,竟然没有在A股上市,找到了贝特瑞。另外,新三板精选层的推出,也让我关注到了贝特瑞。以下简要分析,也作为自己学习的记录。

一、贝特瑞优势(这部分不多说,很多研报都有)

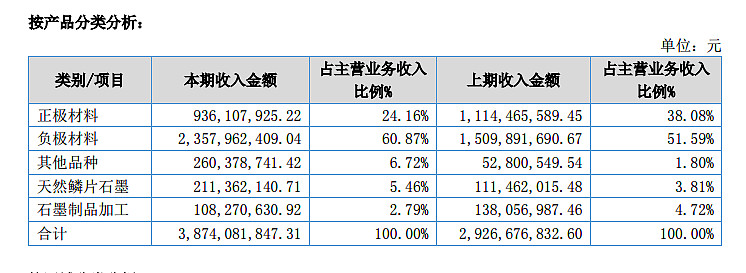

(一)负极材料全球第一。正极材料开始发力。

主要销售情况见下图(来自贝特瑞2018年年报)

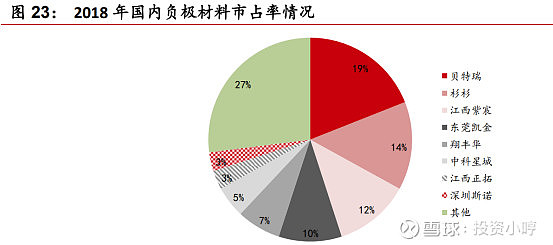

2018年,贝特瑞负极市占率第一(19%)。杉杉股份市占率第2,(14%)。江西紫宸(璞泰来子公司)市占率第3(12%)。如下图:

详细的锂电池负极行业研究,见开元证券最新研究报告——看中国龙头在全球的崛起(新能源汽车系列报告之锂电池负极)网页链接

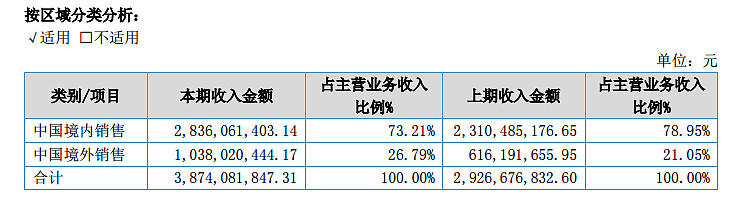

(二)进入特斯拉产业链,国际市场销售比较多。

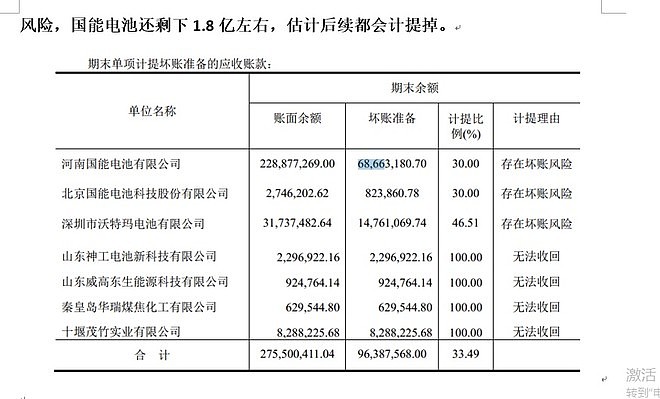

互动易中国宝安最新回复:

【深交所互动易】“彼中云” 提问:网上海关数据显示,贝特瑞已经向特斯拉、松下、LG都有出口供货,公司为什么不承认,误导投资者?

公司官方回答:感谢您的关注。松下、LG均为贝特瑞的客户;贝特瑞作为松下锂电池材料的供应商,根据松下要求向其提供相关的锂电池材料,松下根据供应商提供的材料制成相关产品后向其客户(包括特斯拉)提供。

未来国内的增量:负极方面要紧跟LG化学

1、国内厂商总供应量占LG化学需求比重超50%。

2、到2021年,将拉动对供应链企业负极材料需求由2.3万吨增至9.6万吨。

3、到2020年,璞泰来对LG化学供应量由1万吨增至1.6万吨,增速达到60%,占LG化学需求比重将达28%;

4、杉杉股份供应量由1万吨增至1.4万吨,增速为40%,占LG化学需求比重将达25%

---------

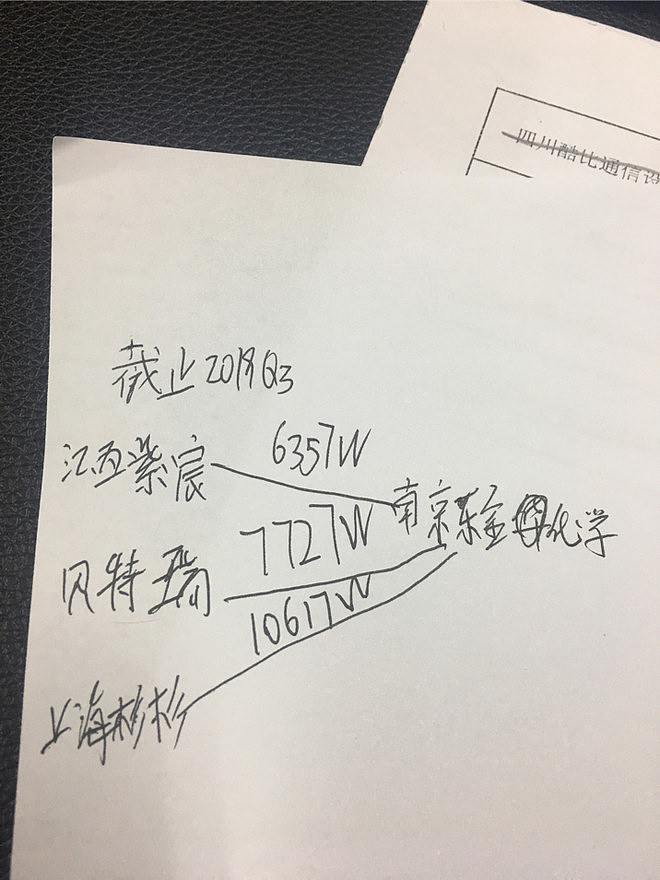

截止2019Q3,LG南京工厂的负极来源(来自网友文章,真假自己分辨)

(三)研发能力很强。

近日,深圳市委市政府在深圳会堂召开全市科学技术奖励大会,贝特瑞集团研发成果在会上一举获得两项荣誉:研发成果“高容量锂离子电池氧化亚硅负极材料”荣获深圳市科学技术奖的“科技进步一等奖”;主导制定的国家标准“锂离子电池用钛酸锂及其碳复合负极材料” 荣获深圳市科学技术奖中的“标准奖”。

详细见链接 网页链接

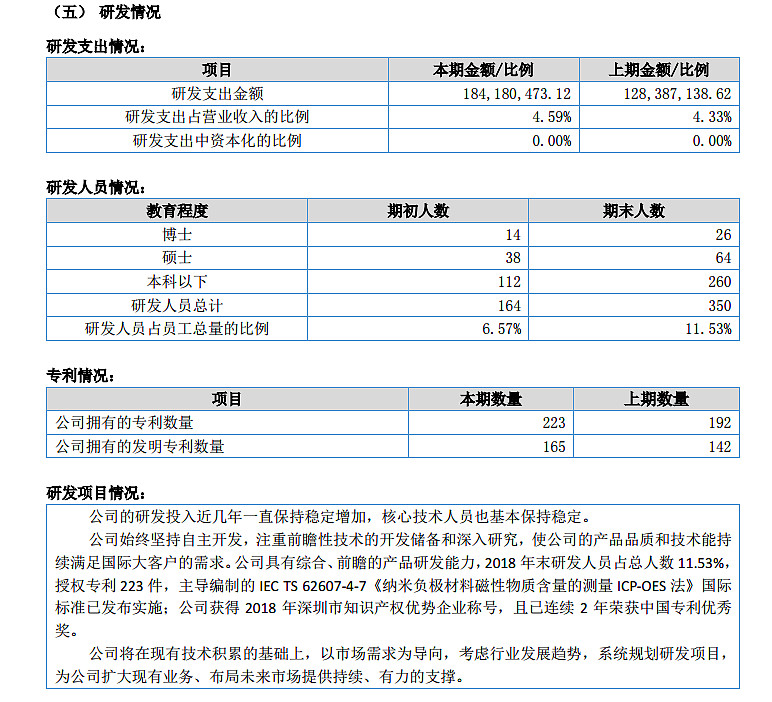

贝特瑞的研发投入和研发人员情况,研发投入占销售收入4%以上,博士和硕士人员,在锂电池材料领域里,应该算是很高的了。(以下来自2018年年报)

二、个人认为略显不足的几方面

(一)大股东和目前股本结构不好。

大股东中国宝安,占股比75%。中国安安的业绩,除2015年出售宝安地产外,近10年净利润稳定地保持在2亿左右。

下面是贝特瑞2014年以来的业绩。2019年三季度贝特瑞利润4.33,宝安2.01,宝安占贝特瑞75%权益,4.33*75%=3.25亿,所以三季度其他业务还倒亏了1.24亿。儿子挣的钱不够老子亏啊。

如果中国宝安支持贝特瑞,就象亿纬锂能支持麦克韦尔一样,估计贝特瑞早就A股上市了,市值应该与璞泰来差不多。

中国宝安上一次出名和媒体大幅报道,是在 万科A 野蛮人事件 后,出了一个 “金色降落伞”策略 的股东会决议。想恶意收购? 中国宝安将让你付“10倍+”代价。

中国宝安的内部人控制问题,详细见 妖精重生,野蛮人再看上新猎物!中的第4条开始的分析 网页链接 以及其他公开报道。

--------------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------------

(二)没有表明进入精选层的强烈意愿。(此条已经不存在)

贝特瑞是行业龙头,近几年收入和利润同比快速增长,同时满足进入精选层的标准一、标准二、标准四。如果申请,肯定能够进入。

由于大股东中国宝安的原因,不一定愿意贝特瑞进入精选层。贝特瑞不符合证监会最新出的分拆上市条件(大股东的利润甚至小于贝特瑞的利润),通过新三板精选层,一年后是不是能转板A股存在不确定性。如果能绕道实现A股上市,那估计大股东会很积极,如果不能,大股东估计动力不足。

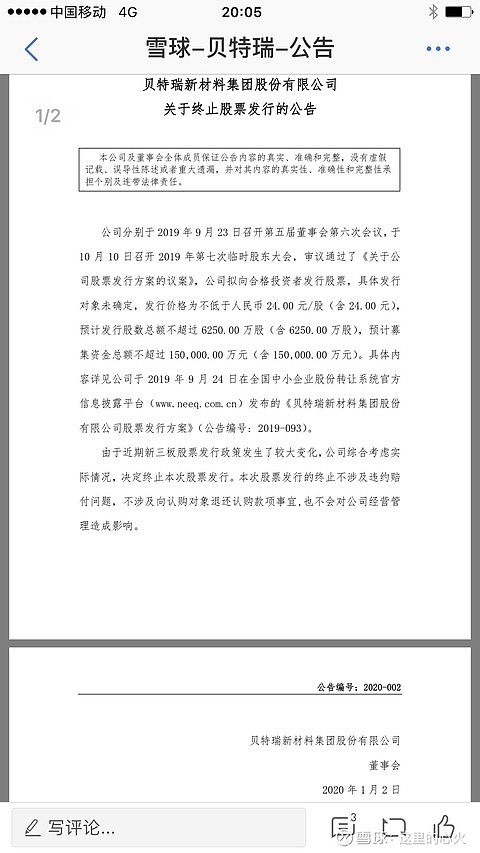

而进入精选层类似IPO,是需要新三板公司另行申请保荐和证监会审批的,新三板已经至少有7家公司进行了精选层相关工作的公告。目前没有看到中国宝安和贝特瑞有这方面动作。2020年1月2日,贝特瑞公告了终止前期定向增发的议案,估计是要做相关工作了。

--------------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------------

(三)关于电话会议信息的准确性

贝特瑞进入2020年后,股价加速上涨,是因为网上传播的 《20191229贝特瑞销售专家电话会议(转天道酬勤) 网页链接》 里面钟总(销售总监)所说的2019年销售情况和2020年预计发展情况。

但从网上查询,贝特瑞高管里没有钟总,公开报道里也没有“贝特瑞钟总”的字样。从2017年11月的核心人员名单时,倒可以看到钟正的名字;2019年6月份的股份发行情况,钟正排第48名,最末1名是62名,排名比较靠后了。

从这些排名来看,钟正应该肯定不是管理层,估计是销售部门海外负责人(一般都称作销售总监)。

他这样参加券商会议,是不是得到公司的认可?对公司发展一些数据的批露,是不是准确(象说坏账的问题、国外供货情况),是不是涉及敏感信息。对同行业其他公司的说法,是不是准确,会不会引起兄弟公司的反感(负极材料天然石墨和人造石墨问题)。所提供的信息,是不是有夸大的嫌疑。包括引起股价的剧烈波动。有些事如果小范围讨论,能够保密,这样说是没问题的;但如果电话会议这么大范围,我感觉其他高管和董秘心里肯定是一万个草拟马飞过。就象老毕饭局事件,内部人饭桌玩笑没事,公开出来可能会出大问题。

(四)之前供给国内有关厂商的坏账计提问题。

钟总电话会议里也提到,主要是通过拉欠款方的电池来抵债。感觉他对财务处理这方面掌握的信息不太多,这里就不将电话会议原文转过来了。

主要还是几家锂电池下游厂商的问题。

(五)产业链拓展是不是选了好赛道。

贝特瑞公告中,经常看到的是对外投资公告,公司对外投资很多,有很多子公司,控股和参股的都有。

从目前看,贝特瑞投资主要从负极向正极产业链延伸,向负极的上游材料和下游应用方面延伸,相关行业已经有很多竞争者,进入后是不是能够得到很好的发展,存在不确定性。

--------------------------------

参考资料:

(一)看中国龙头在全球的崛起(新能源汽车系列报告之锂电池负极)开元证券研究报告网页链接

(二)20191229贝特瑞销售专家电话会议(转天道酬勤) 网页链接

(三)新能源浪潮中,谈谈贝特瑞(中国宝安)在羸弱行情中的翻倍空间 网页链接

(四)妖精重生,野蛮人再看上新猎物! 网页链接

(五)LG化学获得特斯拉订单,其供应链哪些公司受益?(新能源汽车篇9) 网页链接

感谢@投机老闫 @天道酬勤我午休@投资小哼 @始于2015 @弱水一瓢永聚焦点 及其他雪球相关球友发表的文章、提供的资源。