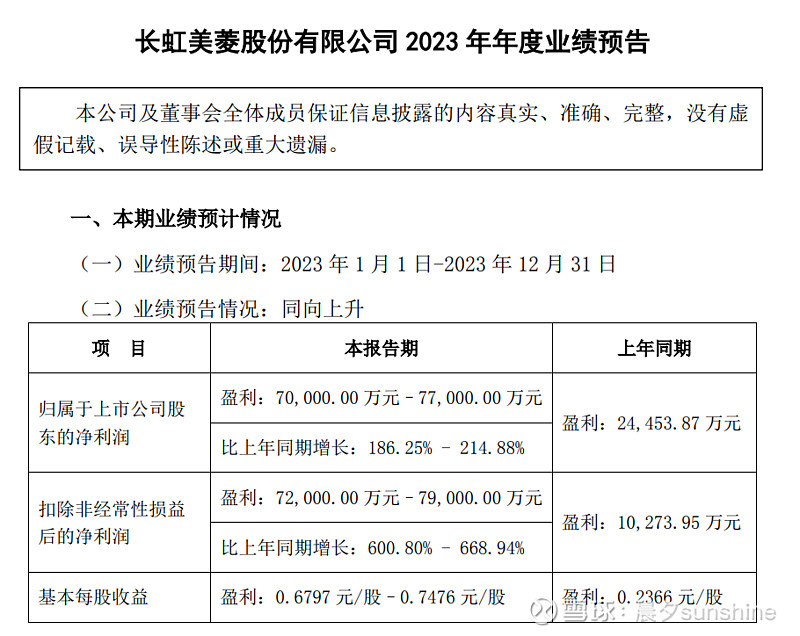

预计23年利润7-7.7亿,同比增加186%-214%,扣非增加6倍多。

交易逻辑是一个长年二三十分的学生交了份及格的卷子,受益原料和海运费下降,走同样逻辑的还有海信家电,这两个票今年都涨了二十几个点,海信更加优质些。

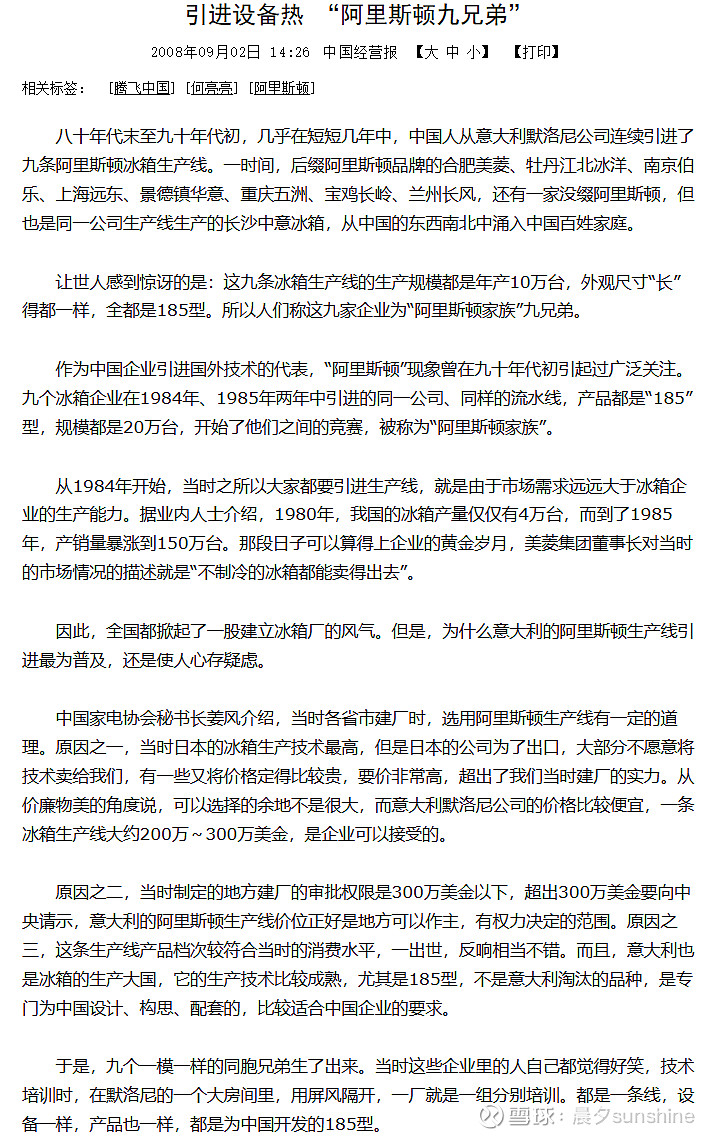

关于美菱的一点历史。

1983 年,合肥第二轻工机械厂(美菱前身)转产家用电冰箱。为扩大产能,1987 年美菱从意大利梅洛尼公司引进的年产 10 万台电冰箱生产线建成投产,成为中国阿里斯顿9兄弟中的一员,并于 1993 年在深交所上市,名为“皖美菱”。2007 年,在国家举办的“家电下乡”活动中,美菱 15 款冰箱(柜)产品成功中标,成为家电下乡活动的指定冰箱品牌,在随后的几年里快速发展。

什么是阿里斯顿9兄弟?

这种地方政府扶持下各地开花办厂的模式,在发展新能源车的时候也能看到。

从1984年开始,当时之所以大家都要引进生产线,就是由于市场需求远远大于冰箱企业的生产能力。据业内人士介绍,1980年,我国的冰箱产量仅仅有4万台,而到了1985年,产销量暴涨到150万台。那段日子可以算得上企业的黄金岁月,美菱集团董事长对当时的市场情况的描述就是“不制冷的冰箱都能卖得出去”。

5年时间销量从4万到150万,大爆发,不制冷的冰箱都卖得出去。

每隔一二十年,都会有销量快速爆发的TO C品,这个时候应该抓住投资机会,重要的是在这趟时代列车上,不被甩下去。

比如长红了二十年的房子、大卖了五六年的智能手机等等。

因为都是引进的生产线,技术壁垒不高,随着销量爆发不再,价格战随之打响,

过了高峰期打价格战的时候,增收不增利,三流的美菱就很难赚钱了。

公司 2004-2008 年营收和归母利润高速增长,营业收入从 2004 年的 14.4亿元增至 2008 年的 43.4 亿元,CAGR 高达 32%,归母净利润从 2004 年的 0.17 亿元增至2008 年的 0.26 亿元,CAGR 达 11%。

就像现在的新能源车,跟不上转型的传统油车就会被抛弃。

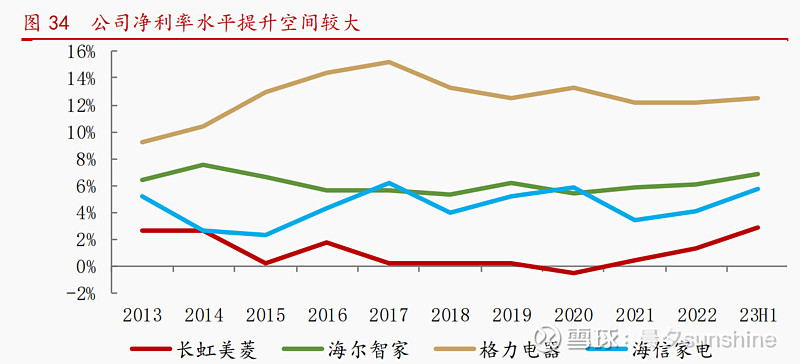

这几年有改善。

在大宗价格、海运费成本下降下,公司毛利率、净利率自 2021Q3 以来逐步提升,毛利率从 21Q3 的 6.1%提升至 23Q2 的 11.7%,净利率从 21Q3 的 0.8%提升至 23Q2 的 3.1%。营运能力方面,公司应收账款周转率自 2018 年的 10.4 提升至 22 年的 14.7,公司改革成效显著。

相比于同行,净利率是垫底的存在,因为体量小,改善起来利润增幅很大,是一个平常考二三十分的学生突然及格了。

资产定价是挖掘影响价格的新信息,在瑕疵暴露很充分的情况,一小点改善就足以成为做多的理由,因为坏不到哪里去;在优点彰显很充分的情况下,一小点瑕疵就足以成为做空的理由,因为好不到哪里去。