总结:以全国购物中心渗透率,达到北京41%的水平来说,当前渗透率24%,还有70的增长空间。当前翻台率3.8,较2019年4.8还有较大恢复空间,26%。预计公司在逐木鸟计划打磨后,重新进入扩店周期,2024年3月宣布启动加盟特许经营模式,迈出多元化拓店步伐,从茶饮赛道和疫情困难就充分看出了加盟模式在国情下的巨大优势,蜜雪2022年净利润20亿,2023年前9个月25亿,自营的奈雪22年亏4.7亿。公司依托品牌优势,正在拓展新业态,嗨捞火锅、主体店、校园企业店等等。预计24-25年利润,51、57亿,给予20PE,目标市值1140亿人民币。感觉空间不是很大。

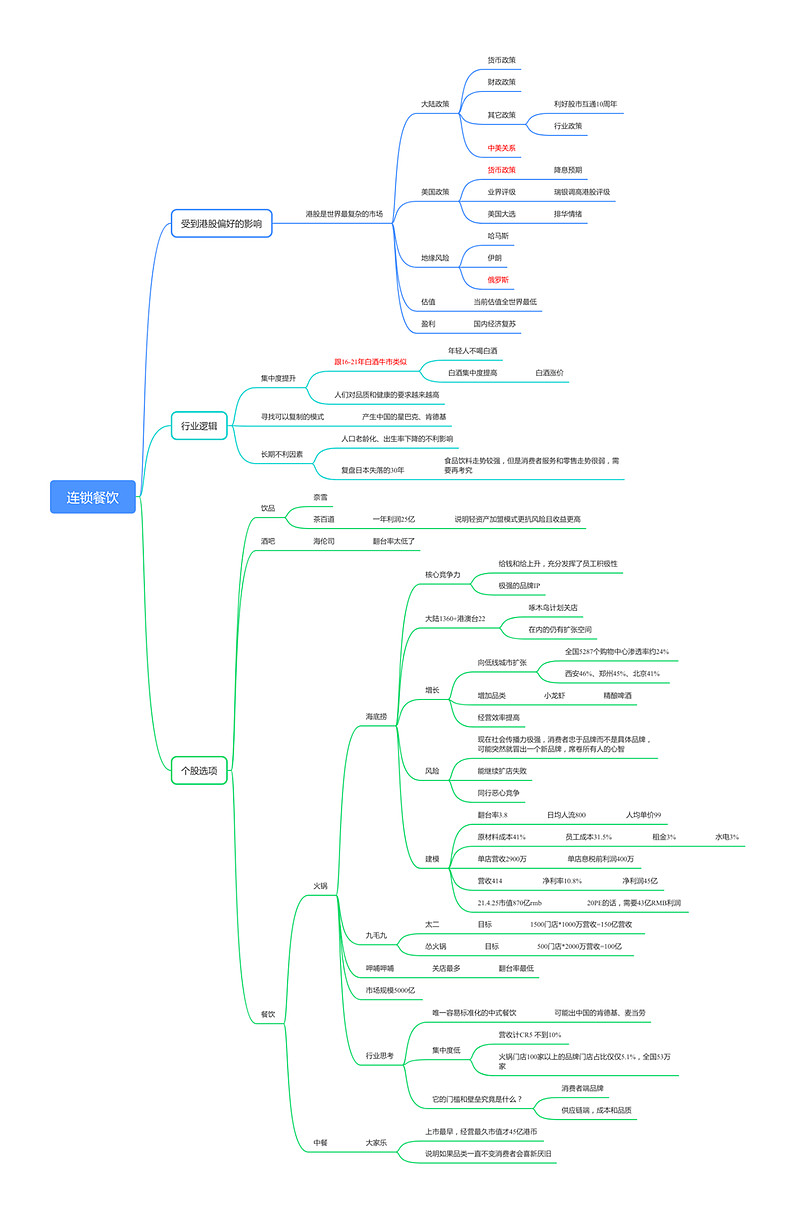

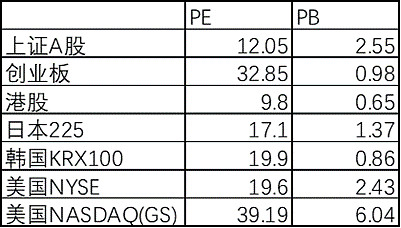

1、 港股是世界上最复杂的市场,受到大陆政策、美国政策、地缘政治、多国货币政策、多国经济表现的影响。在多重因素的挤压下,港股估值处于全世界的地位水平,表现出了非常高的性价比。

港股当前的市场底部,是估值底、盈利底和风险偏好底共同形成的,是历史性的大底部,目前,国内经济好转,1季度GPD增速5.3%,地缘政治稍缓,24日布美国国务卿林肯抵达上海开始访华,被明显低估的港股市场有望迎来一波较好的中线反弹行情。

2、 行业逻辑

1)受益集中度提升。

跟白酒类似,白酒在15年创业板牛市破灭之后,从16年涨到21年,笼罩期间的大背景是看空白酒的人常说的年轻人不喝白酒了,但是受益提价和集中度提升,整个行业也出现了5年的牛市。当前,看空连锁餐饮的人会说,消费不行了,人口出生率下降,人口老龄化,消费能力下降等等因素。

2)寻找可复制的餐饮方式。

3)产生中国的星巴克,肯德基。

3、 火锅

3.1、海底捞

1)核心竞争力

火锅龙头,品牌深入人心。

餐饮人员流动性很高,海底捞是最低的,因为给钱和给上升,充分发挥了员工积极性,我们去海底捞消费也能明显感觉到海底捞员工更积极。

2)门店数量

当前大陆1360,港澳台22家。此前琢木鸟计划关闭了经营不善的门店,公司经营好转后,未来在中国内陆还是有开店的空间。

3)风险

现在社会传播力极强,消费者忠于品牌而不是具体品牌,可能突然就冒出一个新品牌,席卷所有人的心智。

本质上,火锅的差异化很小,同行恶心竞争。

4)增长

增加品类,小龙虾,精酿啤酒。

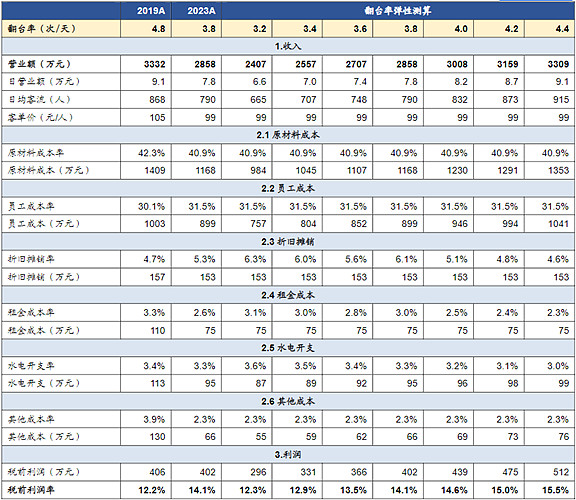

向低线城市扩张,全国5287个购物中心渗透率约24%,其中西安46%、郑州45%、北京41%。

经营效率提高,2021-2022年人均创收约26-27万元/人,高于2019年的25万元/人,2023年单店员工数较2019年有所减少,人均创收较19年提升约4%。

5)建模

当前翻台率3.8,客单价100元,单店营收约2700万,收入414亿,净利率10.8%,净利润45亿。

估值870亿人民币,约20PE,估值不便宜不贵,在港股算非常厉害的估值了,说明认可海底捞的资金非常多。未来能涨多少,取决于能不能继续开店。如果不能开更多的店,公司估值很难再提高。