去年开始抄 @HIS1963 大哥的作业买入 $塔牌集团(SZ002233)$ 当门票,因为买的少也没动过脑,直到今年才发觉稀里糊涂已经赚了50%以上。最近一周大致翻看从招股说明书起的年度报告,有些不准确的认知记录一下。

一、年报目标和实际

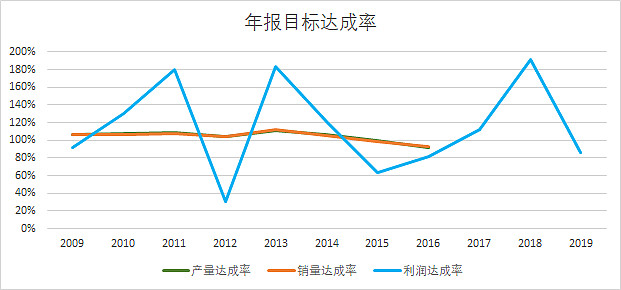

塔牌从2008年起,年报会公布来年的公司经营计划,仅摘录主营的水泥产销和利润部分如同下表。

达成率图:

有两个观感:

1.塔牌集团管理层对于水泥产销量的预测靠谱,达成率围绕100%上下波动很低。

2.塔牌管理层对于利润的预测和水泥产销预测是两个极端,达成率介于64%-191%之间,准确率不高

为什么产销和利润的预测相差如此之大呢?或许第二部分能看出答案

二、成本与利润

关于表补充说明3点

1.05-07的数据是来自招股说明书,08起摘自年报

2.前两列仅针对于水泥

3.销售归母净利润和毛利率包括工业品(水泥、混凝土、管桩等)

三、利润猜测

2020半年报,毛利润率是47.05%;7、8两月的零售价高于去年同期,降雨小于2019,成本(煤、人力成本)低于2019,9月起雨季结束,2020的年报利润至少有8成可能性创出历史新高,具体多少不敢想。

然而,正常年份利润将会是多少呢?有个算法供参考:鉴于产能基本上是等同于销量,也就是2200万吨;销售利润着波动很大,可以考虑用近7年的均值。于是就有了52.27元/吨。也就是归母利润11.5亿。好的年份,吨利润可能上百,产能利用率会高10%,达到23.2亿,再高,也没什么不可能的。

至于估值,太难了![]()

![]()

![]()

四、估值

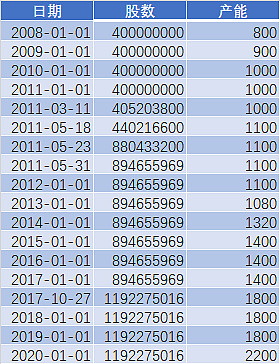

投资绕不开的话题,理论上讲,有了吨利润52.27元,有了产量,可以按照拍脑袋的折现率估值了。想了想可以用二级市场的价格,与水泥生产能力做个估值比。由于年报并未给出2015以前的生产能力,只能按照生产计划毛毛估,好在16年以后生产能力是有比较准确数据的,重点参考后面吧。

上面这个表是数据基础,也就是哪天用多少股计算总市值,用多大的生产能力来计算市场给的价格。上表中股数没啥问题,关键是产量有拍脑袋的成分,欢迎指正。

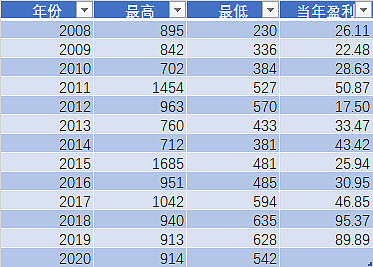

上表的最高代表当年度股市最高股价对应每吨产能是多少元;最低亦然。具体举例来说:2019的913就代表着在2019年,最高市值是2019年4月9日,总市值是股价13.79乘以股数1192275016,除以产能1800万吨,得出913元/吨。最后一列是当年每吨当年盈利,在当年属于未来数据。

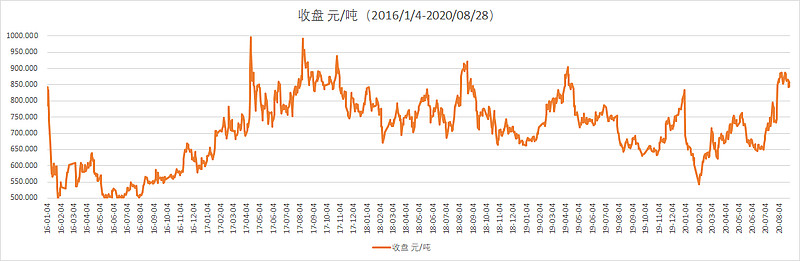

日级别的图有两个,请欣赏

目前时点,2020/8/28收盘价15.83,对应着858元/吨

最后,因为有浮盈,感谢黑丝老大哥![]() ;亏了也不会抱怨的。

;亏了也不会抱怨的。