$新华保险(01336)$ 占个人持仓比65%,极为关切。2020半年报必须比较认真看看。虽然不懂,也得尽力学习啊!

先说结论:感恩新华人,很满意。最满意内含价值在扣除分红后依然增长了9.61%,加回分红后实际增长11.76%。在世纪疫情的影响下,有此成绩实属难得。

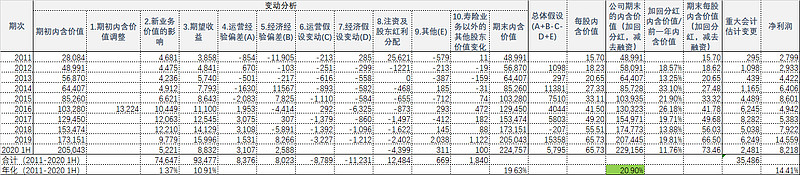

1.从内含价值说起。

A. 运营经验的偏差:反映分析期间内实际运营经验(包括死亡、发病、失效和退保、费用及税等)与期初假设间的差异,累计为83.76亿,运营经验达到假设要求并对内含价值有小幅正贡献,从表格中可以看到,新华在16年以前存在较严重的负运营经验偏差,从16起好转,直到2017年才开始累计扭亏为赢。2020 1H贡献31.07亿正偏差

B. 经济经验(投资回报)的差异:反映分析期间内实际投资回报与预期投资回报的差异以及市场价值调整的变化,也就是投资回报偏差,累计产生了80.23亿元的正偏差,其中2011年产生负119.05亿偏差,这个数据其实是产生于上市之前。总得来说,投资回报达到假设要求,从12起计算达成199.28亿的正偏差是个挺理想的数据。2020 1H贡献25.88亿正偏差

C.运营假设变动:反映期初与期末评估日间运营假设的变化,累计减少了-87.89亿元内含价值,总得来说运营假设是越来越在往保守的方向调整。2020 1H无调整。

D.经济假设(投资回报假设)变动:累计减少了112.31亿元内含价值,也是在向保守方向调整。2020 1H无调整。

E.其他,包含适用于2019年5月发布的《关于保险企业手续费及佣金支出税前扣除政策的公告》所产生的一次性税收影响。上市以来累计2.95亿元,对内含价值有正面面影响。其实扣除19年的20.38亿,总数是负的13.69亿。内含价值报告中并无相关详细说明,不好判断原因,只能假设就是偶发性因素对内含价值的负面影响。

上述A+B-C-D,从2011到2020 1H,累计9.5年后,合计贡献了367.19亿正偏差,占2020年半年报时内含价值2247.57亿的16.2%,说明这9.5年新华保险的假设总体是谨慎的。

需要补充的是其实2020 1H将风险贴现率由11.5%调整成11%贡献了39.54亿内含价值,在上图中并未列出。这个调整对内含价值占比仅有1.76%;而且也仅仅是和平安太保等贴现率看齐,总体没什么大影响。

新华保险内含价值、新业务价值和净利润的增长情况:

A.新华保险上市算起的内含价值增速年化19.63%,加回分红,减去融资的内含价值增速均值20.9%,这个数据是投资者更应该关心的。

B.截止2019年底,新华保新业务价值增速9.65%,这个数据不够理想,需要以后保持持续关注。

C.截止2019年底,净利润上市以来年化增速22.89%

新华保险从2011到2019,上市后的财报来看,内含价值和净利润增速都在20%以上,且净利润增速比内含价值有约2%的正偏差。只不过2019年由于一次性退税多出18.50亿利润,持续性有待观察。从经营的角度说,新华在这9年是成功且达到预期的。

内含价值和净利润能同步,2020 1H增长9.61%,这是对新华半年报最满意的原因。

2.股东权益从844.51亿元增长到911.65亿元,增长8%,净资产收益率为9.13%,相当不错的数字。

3.退保率从1%下降到0.7%,新华高退保率保单的退保洪峰已过,可喜可贺。

4.新华保险上半年有个经营层面的显著变化是大力发展银保渠道,这是上半年能在困难形势下保费规模增长30%的核心原因。只不过银保渠道的长期险对公司的价值尚不清晰。

5.新华保险继续扩充人力达到历史新高,人力规模达到52.6万。受疫情冲击,队伍展业难度陡增,核心作业人力下滑,上半年月均合格人力13.5万人,同比下降3.5%;月均合格率26.4% ,较2019年同期下滑12.4个百分点;月均人均综合产能3,578元,同比下降20.0%。这些下降是全行业集体存在的现象,相信已经在好转过程中。有人会有希望。

6.新华保险在投资 方面有个特点是在6/30时股权型金融资产投资占比达到20.5%,这比太保的15.5%高出很多。如果到年底股市持平或上涨,新华也会产生相对更多的投资收益,提升经济经验偏差。如果股市低于2020年6月30日时点,又是个扣分项。目前的时点,可以乐观一些。

7.关于新华保险的半年报扣非净利润下降4.7%,持负面评价,瑕不掩瑜。

总的来说,对新华保险上半年业绩非常满意。下半年随着应对疫情更加熟悉,人力发挥效力可期,权益市场可期,长期国债收益率也很有希望从跌破3%掉头,对新华的下半年,充满希望!