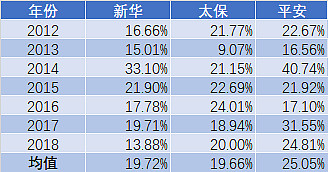

一、三家保险公司的EV增速

注:(1)新华保险2016年时对2015的内含价值重述为110,650

(2)EV增速的算法为:(T年EV+T-1年分红)÷T-1年内含价值-100%

(3)均计算的是集团EV,因为平安期间有可转债、太保有增发,略有影响

2.对未来的假设

从上表可以看出虽然个别年份有高有低,基本上呈现同高同低的特点。鉴于平安增速总体优于新华太保。形成以下三个假设

(1) 未来增速打6折

(2) 未来增速打8折

(3) 未来增速维持不变

自然,3个假设因人而异,可以有属于自己的拍脑袋的变化。

二、历史静态PEV估值高低点

三、未来的估值

未来的估值是个拍脑袋范畴的事,本韭对于新华、太保、平安的合理估值分别设为1.5PEV,1.5PEV,2PEV,预留20%的安全边际,最终定位1.2,1.2和1.6。开仓价格可以再打8折,也就是0.96,0.96和1.28。卖出的阈值呢,合理是不卖的,给3年的泡沫吧。

注:卖出阈值1,2,3分别对应增速6折、8折、不变,三年泡沫

还是用2019/12/16的收盘价作为基准价计算未来收益率

(1) 未来增速打6折,三年泡沫的收益率计算表

(2) 未来增速打8折,三年泡沫的收益率计算表

(3) 未来增速不变,三年泡沫的收益率计算表

无论使用哪套阈值,5年内投资价值新华>平安>太保;长期必然是平安胜出。用3.129PEV卖出平安超越想象力了,2.768PEV也是一个充满想象力的数字,要是只敢憧憬2.435PEV卖平安,那就认为平安EV的增速下降到15%,新华太保全面降至11.8%左右,这个……有点低。数字就是如此冷冰冰的,除非改逻辑。

其实只是抛砖引玉,真正的交易估值,都在每个人自己的心里。好像一千个读者心中就有一千个哈姆雷特![]()

![]()

![]()

最终未来的EV的变化将是已知,估值就看运气啦,太保新华向港股靠拢再往下,也是可能的![]()

![]()

![]()