$新华保险(SH601336)$ ,汇金控股

一.内含价值、分红和增速

新华保险上市以来的内含价值、分红和EV增速表

注:1.2016年时对2015的内含价值重述为110,650,

2.EV增速的算法为:(T年EV+T-1年分红)÷T-1年内含价值-100%

上表计算出来的EV增速均值19.72%,年化是19.58%,二者相差无几

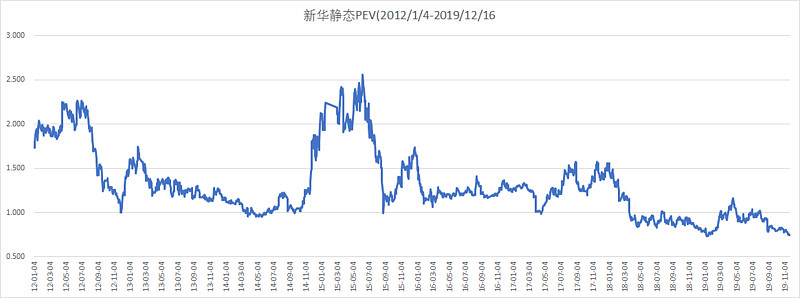

二.市场历史估值

从2012起,截止2019/12/16收盘,从PEV角度看,市场估值如下图

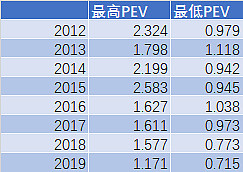

年度PEV估值高低表

百分位表

三.未来猜想

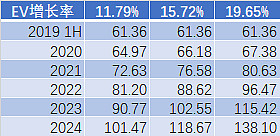

对未来需要假设,主要取决于2点,一是未来内含价值增速;二是卖出时的PEV。

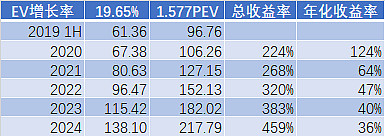

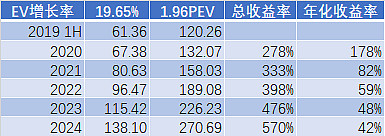

对于未来内含价值增速,从12起增速均值是19.65%,按照未来打6折是11.79%、8折是15.72%和持平19.65%三种情况估算,可以推算出下表。

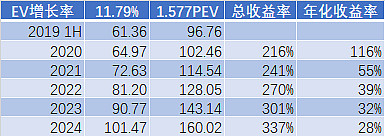

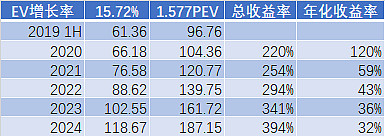

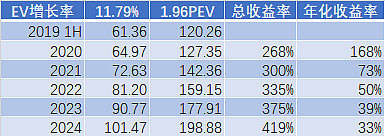

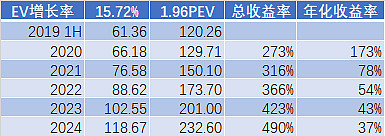

卖出的PEV,2012-2018的高点均值是1.96,低点是1.577,分别计算之,算2020-2024合计五年时间,应该有能触发卖出阈值的时候,为了收益率显示清晰,以12/16日47.48的收盘价拆成6个表

1. EV年化增长11.79%,1.577PEV卖出

2. EV年化增长15.72%,1.577PEV卖出

3. EV年化增长19.65%,1.577PEV卖出

4.EV年化增长11.79%,1.96PEV卖出

5.EV年化增长15.72%,1.96PEV卖出

6.EV年化增长19.65%,1.96PEV卖出

大概就是如此了,让时间给出答案吧。