$新华保险(SH601336)$ A股2011/12/16上市,H股2011/12/15上市,中央汇金投资有限责任公司控股(33.14%),央企,主营为寿险。

$中国太保(SH601601)$A股2007/12/25上市,H股2009/12/23上市,控股股东上海国资委,经营寿险为主,产险为辅,收入约2:1的关系。

均是保险公司头部企业,为了统一起点,分析数据从2012/1/4开始(虽然2012-2014对新华来说算是上市期间短于3年的新股,为了更久的期间,不从2015开始),文中图表的截止日期是11/22日。

关于这二者的公司运营,行业前景……都不属于本文的探讨范围,博弈主要试图是讨论……赌相关的![]() ,所以本文大概率是胡言论语的臆想。

,所以本文大概率是胡言论语的臆想。

估值基准PEV

寿险公司的估值,可以关注内容很多,拍脑袋只用EV和PEV,因为二者在2012期截止目前2019年12月未有增转送,股本保持不变,简化观测单位为每股。

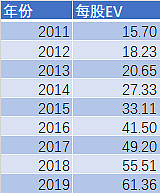

(1)新华保险

新华上市以来每股EV如下

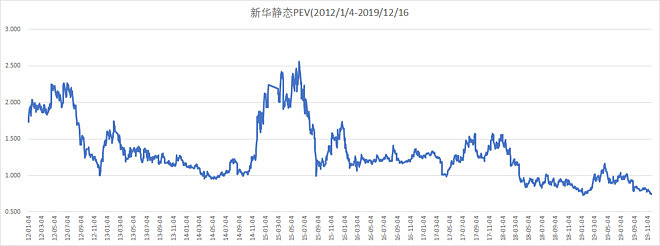

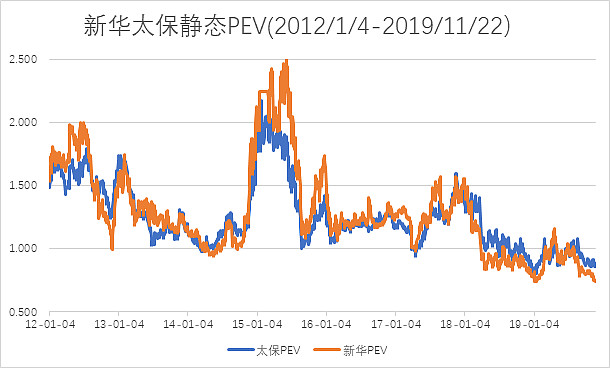

PEV市场估值如下图

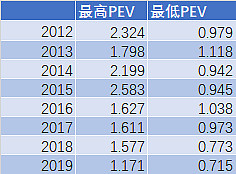

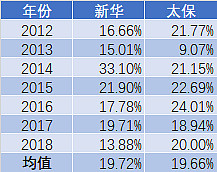

年化PEV高低点如下表

(2)中国太保

同样的期间,每股EV

PEV市场估值如下图

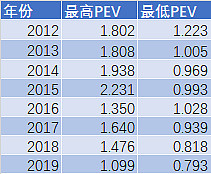

年化PEV高低点如下表

(3)新华VS太保的内含价值增速

主流声音是太保经营的比新华好,然而对比EV增速的话,有下表

算法:(T年EV+T-1年分红)/T-1年EV

惊不惊喜?意不意外?

有大V的文章可以参考上市寿险企业分析4----中国太保之内含价值报告分析 ,算法不同结论类似

(4)小结

以下属于拍脑袋范畴,未来未必重演。本韭屁股决定脑袋,有信念会重复

a.新华和太保的EV过去一直在增长,未来可以期待。

b.截至目前:以2012为起点,新华的内含价值算数平均增速略高于太保。2019虽然年报未出,二者增速孰高孰低相当于明牌。

c.截止目前,市场给新华和太保的PEV,有高有低。用后视镜看:1PEV买,1.5PEV卖,无论新华还是太保,年化有20%+。好像,可以用EV做锚给保险估值。

新华和太保轮动

EV增速差不多,搬砖党会有想法。阈值是需要猜测的,先看看历史PEV重合图

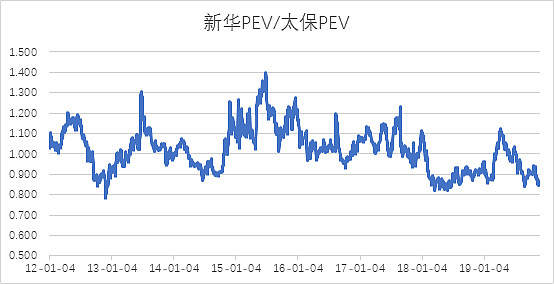

有差异,于是有了PEV对比图(本图特殊之处在于去除了半年报/年报公布的时间差异)

数字是这样的:均值1.023,最大1.399,最小0.784。百分位如下

取阈值是个人偏好了,最爽的自然是峰值和低值的1.399/0.784=178%,直接拿下78%的估值差,不可能的事。

用后视镜:二者低于1 PEV买,高于1.5PEV卖,持有期间触发PEV0.866和1.114时搬砖,从2012到2019年11月27日,年化收益约34%

顺便说一下,发布本文的12/4上午,新华A的43.86,静态PEV0.715,已经是历史PEV估值最低。当然了,比H估值高很多很多![]() 。

。

本韭已将太保A搬至新华A,交易价格是34.76换44.74,等着打脸,

至于H,另一个市场的事,暂且装作没看见。![]()

![]()

![]()

起码太保实锤将发行GDR会有摊薄,希望市场给搬砖党个机会,不怕被打脸。

现在低于0.8PEV的新华A,

(1)未来EV不再增长了,持平或下降?

(2)估值学习H,PEV向0.5-靠拢?

(3)历史重演,估值出现PEV大于1,甚至大于1.5?

(4)目前二者PEV比是0.85左右,会不会大于1.114呢?

让时间给出答案吧。

按照自我认知,以上数据皆可能是错的。

12/2已经太保A换新华A,交易价格是34.76换44.74,仓位比约23%之间,韭菜比较大的调仓了。

预想的下次调仓,时间最好在2019年报和太保GDR发行之后。

1.新华PEV/太保PEV≥1.1

2.新华A到达1.2PEV

3.未知

当然了,很可能换亏,被打脸习惯了,无妨![]()

![]()

![]()

![]()

![]() 。也在妄图倒腾一次有20%+的太保股份增加。

。也在妄图倒腾一次有20%+的太保股份增加。