空调行业具有比较明显的季节波动性,夏季为空调销售旺季。空调厂商从制造到运输至销售终端一般需要1~2个月,因此空调生产旺季相应提前。为了减弱产销季节性波动影响,格力在空调行业首创返利政策。返利有利于促进经销商提货积极性以平滑淡旺季产能利用,也有利于长期绑定经销商,抢占市场份额。此后,返利逐渐成为厂商给经销商常用的促销方式,美的集团、海尔智家都在使用。

格力的销售模式为经销商平价拿货,即进货价和售价一样。货卖出后经销商定期以返利从格力获得返还的空调、冰箱、小家电等实物商品。格力当前的返利形式主要有四种:打款贴息、提货奖励、淡季奖励和年终返利。返利的具体比例,返还时间,可以购买家电的种类等等均为格力机密,无从得知。根据某位格力经销商透露,正常持续经营的一线经销商如果一年卖100万元的空调,所有名目的返利合计约13.6万元。这个13.6万元不能提现,只可以按规定在第二年,或者未来某年,按照售价提取对应价值的家电。至于格力给各省的大区的经销商,也是格力的股东,如何返利,我们几乎一无所知。

会计处理上,格力返利计提为销售费用,并在兑现时冲回。具体来说,在计提返利时,会计分录借贷相应增加销售费用和其他流动负债-销售返利;在兑现返利的时候,不新增收入,记录营业成本,冲抵销售费用后确认利润。这样的处理的结果是在返利计提年份表现为相对高收入、高毛利和高销售费用,而在返利兑现年份表现为相对低收入、低毛利和低销售费用。

这里还有一个问题,即格力的销售返利计提,根据销量是有严格的比例呢,还是有相当的随意性呢?2020年新收入准则实施前,我们无从推断。感谢新收入准则,使得我们能一窥格力销售返利的究竟。可以说,过去十几年通过销售返利这一科目的调控,格力几乎可以在相当大的范围内调节营业收入、净利润、毛利率、销售费用等指标,使其财务情况无论是纵向和不同时间段对比,还是横向和美的对比,都有很大的失真。

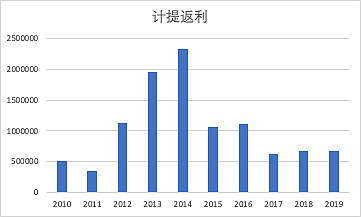

首先,我们将利润表中的销售费用减去现金流量表中销售费用支付的现金,就可以推算每年实际计提的返利。权责发生和收付实现之间会有微小的差距,但是完全可以接受。同时,我们也对比了每年返利额占营业收入的比例。

从图上可以看出,返利计提最近十年波动极大,从一年不到50亿到接近250亿都有发生。2014年营业收入为1378亿元,销售返利计提233亿元;相比而言,2018年营业收入1981亿元,销售返利计提却仅为68亿元。而且,销售返利占营业收入的比例并没什么关系。所以我们可以推断,格力对于销售返利的计提有较大的自由度。而且,这个报表上的当年计提销售返利数额是预计数字,甚至与次年或未来一两年实际需要给经销商的销售返利数额也没有直接关系。比实际需要的多计提返利,可以认为是增大销售费用,相当于隐藏利润;与此相反,比实际需要的少计提返利,可以认为是减少销售费用,相当于释放利润。

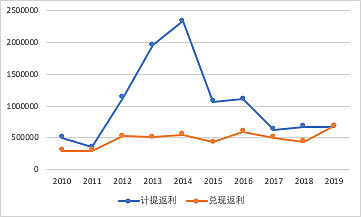

计提的销售返利,每年又是怎样兑现的呢?根据勾稽关系,当年兑现返利=期初其他流动负债-销售返利+当年计提返利-期末其他流动负债-销售返利,我们可以计算格力每年实际兑现的销售返利,并与计提返利作对比。

可以看出,蓝线超过黄线的部分,就是计提超过兑现的部分,主要是格力隐藏的利润,主要时间段为2012到2016年。自2017年以来,格力已经没有能力继续隐藏利润,相反,格力已经开始通过释放以前的储备利润来维持一个好看的报表数字。

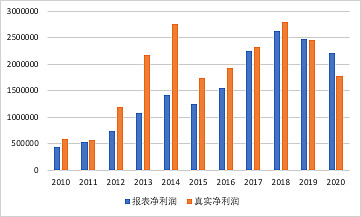

如果我们假设格力过去没有隐藏利润,而是每年计提返利等于兑现返利。多计提的返利,缴纳15%格力实际执行的所得税后,加回到当年报表净利润,我们可以得到一个相对更真实的格力历年的净利润。

与报表净利润相对平滑不同,格力经调整后的真实净利润趋势令人担忧。2014年是空调行业的丰收年,也是格力电器的利润高点。但是2014年后格力一改快速增长态势,不管从增速还是从绝对值来说,二次峰值的2018年,格力财务表现也难以和2014年相比。

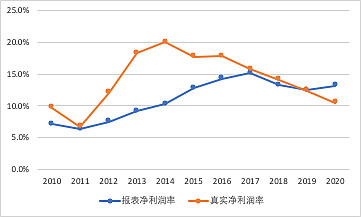

销售返利除了直接影响净利润之外,对营业收入也有较大扭曲,进而影响净利润率。如果认为当年计提和当年兑现的差值为格力多计提的销售返利,将报表营业收入减去多计提返利,我们做此调整后将结果视作真实的当年营业收入。这样的计算对于推测某一年的营业收入是可行的,但是扣减的营业收入应该在未来一两年内兑现,需要加到后面一两年的营业收入中。根据现有资料,我很难将一个时间段的营业收入像净利润那样调整地更反映现实经营状况,只能姑且采用格力报表营业收入数据来计算净利润率。

可以看出,如果我们扣除销售返利对净利润的扭曲,格力电器的真实净利润率自2014年见顶后逐年下降,也并没有如报表净利润率所示那样有扭头向上的趋势。

从以上分析可以看出,通过调整销售,格力可以实现平滑利润,在相当大的程度内合规调节各项财务指标。2020年新准则实施之前,这正是董明珠说的格力“核武器”在财务上的体现,这对于投资者来说并非好事。格力管理层有能力,而且事实上确实将过往十年的财务数据玩弄于股掌之中。需要说明的是,我对格力的未来趋势如何发展没有洞见也没有预测,本文仅仅就过去定型的报表在新准则给我们一窥机会后做一个简单的调整和分析。至少根据会计准则和数据,我们相信格力的报表净利润被扭曲,无论绝对值,还是趋势,历史真实净利润都没有报表显示的那般好。未来的净利润么,我不懂,或者有猜测有观点也不说了。