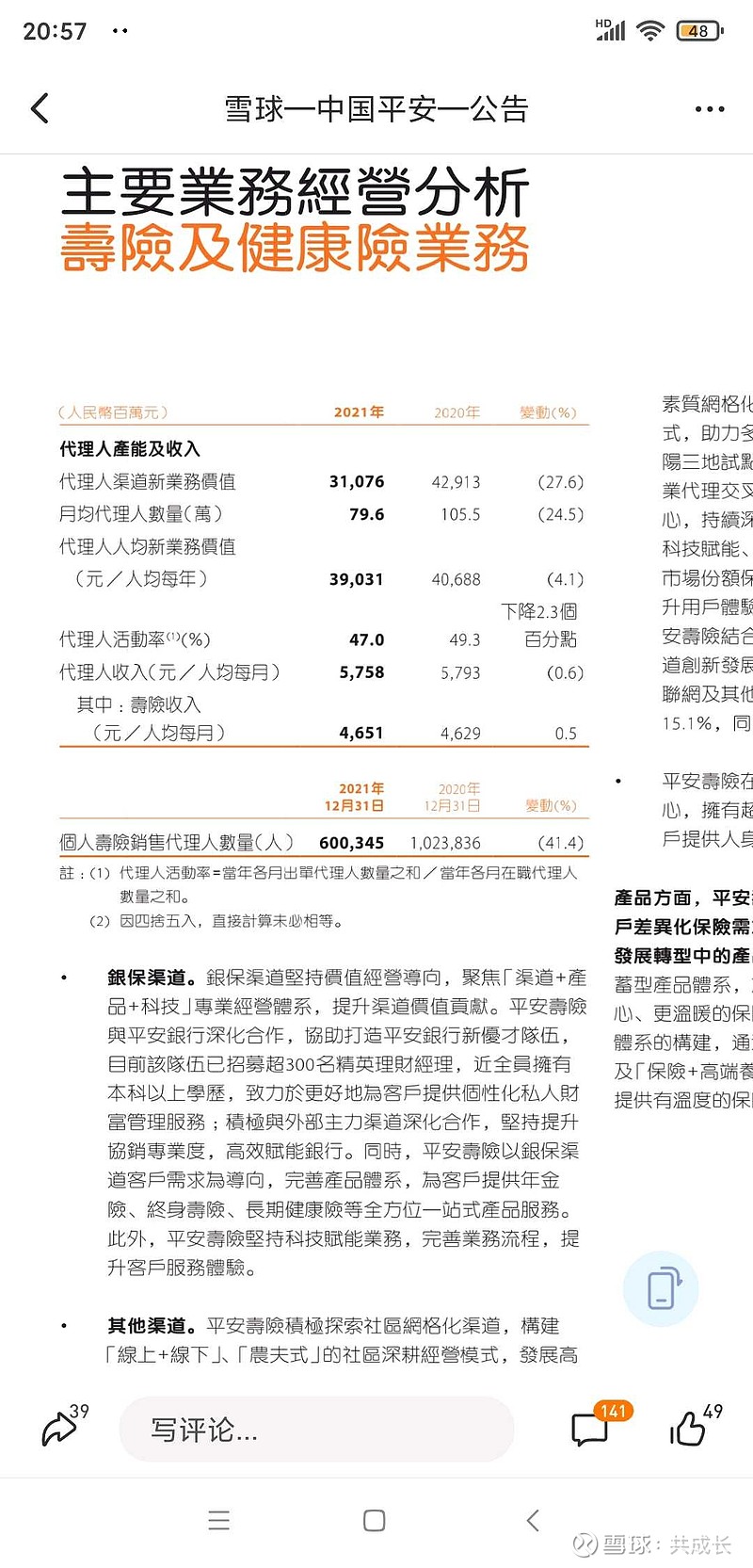

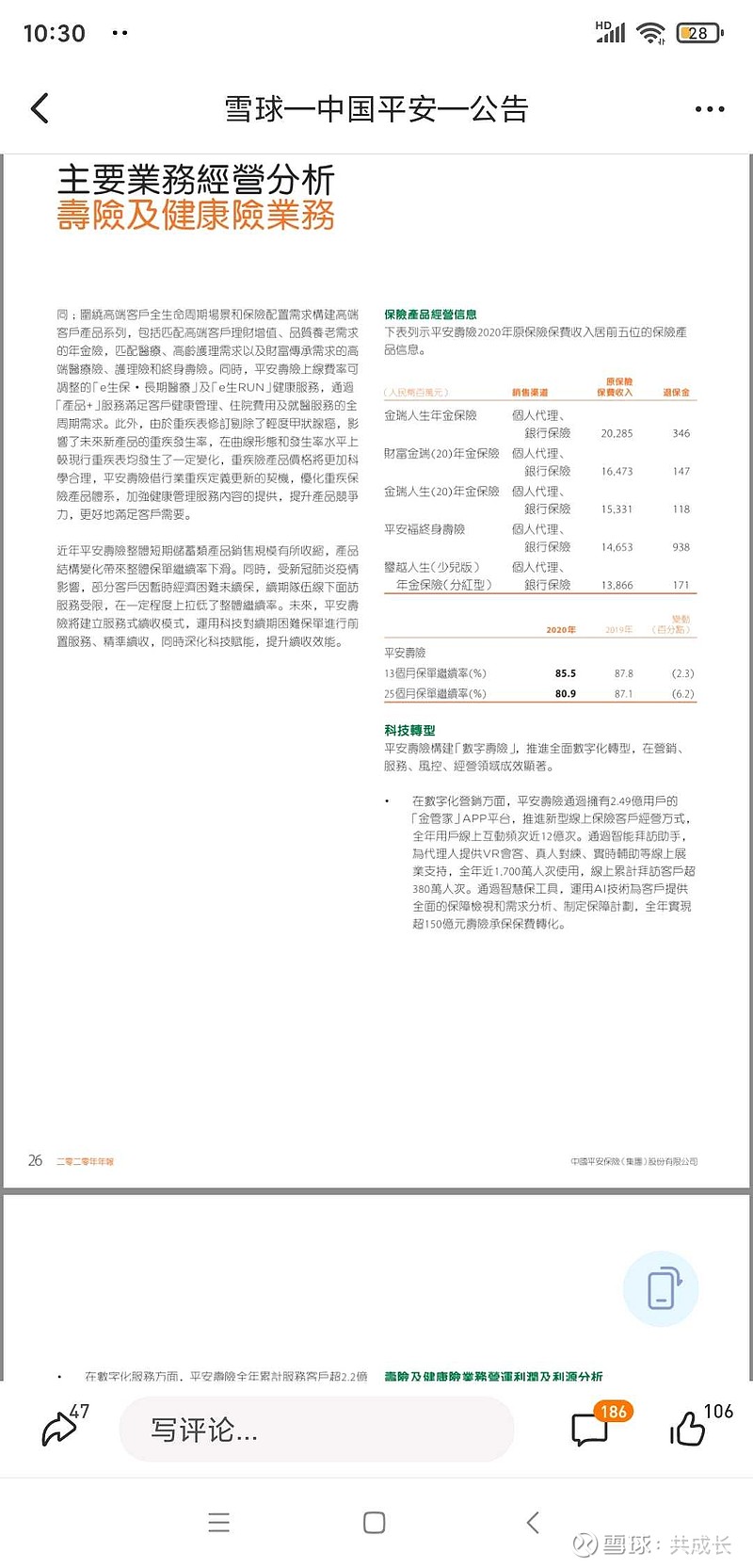

大概写一下:净利润1000亿,华夏幸福影响240亿,新业务价值从19年的700多亿降到了300多亿,代理人从140万降到了20年末的96万再到今年的60万。也就是说去年平均80万的话,今年就算不再减少代理人,人数上就要少25%。如果人均新业务价值不能稳住的话今年的新业务价值将会再减少100亿,对于剩余边际的影响将达到150亿左右吧(按比例瞎算的)。今年的剩余边际首次减少,从9600到9400,减少了200亿,即便明年再减少200亿充进利润,由新业务价值降低带来的利润减少也将150亿。

综上吧,今年多了240亿,少了150亿,再考虑到利率的长期下行,今年的业绩能有1000亿就满足了。目前看到的都是不利因素:疫情,可选消费的低迷,人均收入没有提高带来的代理人脱落,长期利率不乐观。

积极一点看的话,目前市值8000多亿,剩余边际还有9000多亿,加上自己的净资产8000多亿,未来如果稳得住话每年1000亿的利润还是可以看到的。再往后看(5年以后),就不好说了,还是要看新业务价值的变化情况。中国的保险深度和保险密度以及未来作为基本医疗保险的重要补充,保险业的发展应该还是有空间的。

总之,以上这些本来也都在预期之内,但是看到60万的代理人,再结合三年来的新业务价值的变化,确实感觉到了公司发展遇到了很大的挑战。中国平安也是以狼性著称,作为保险业的龙头,目前的估值确实也不高,但短期也看到业绩企稳的迹象,困境依旧在,反转不知何时。前天由于$中国建材(03323)$ 和$潍柴动力(02338)$ 的大跌,我已经把平安的部分仓位转掉了,目前的仓位占比7个点吧,除非再遇到类似前天的机会,可能大概暂时

加点东西:

平安主要关注3个地方:

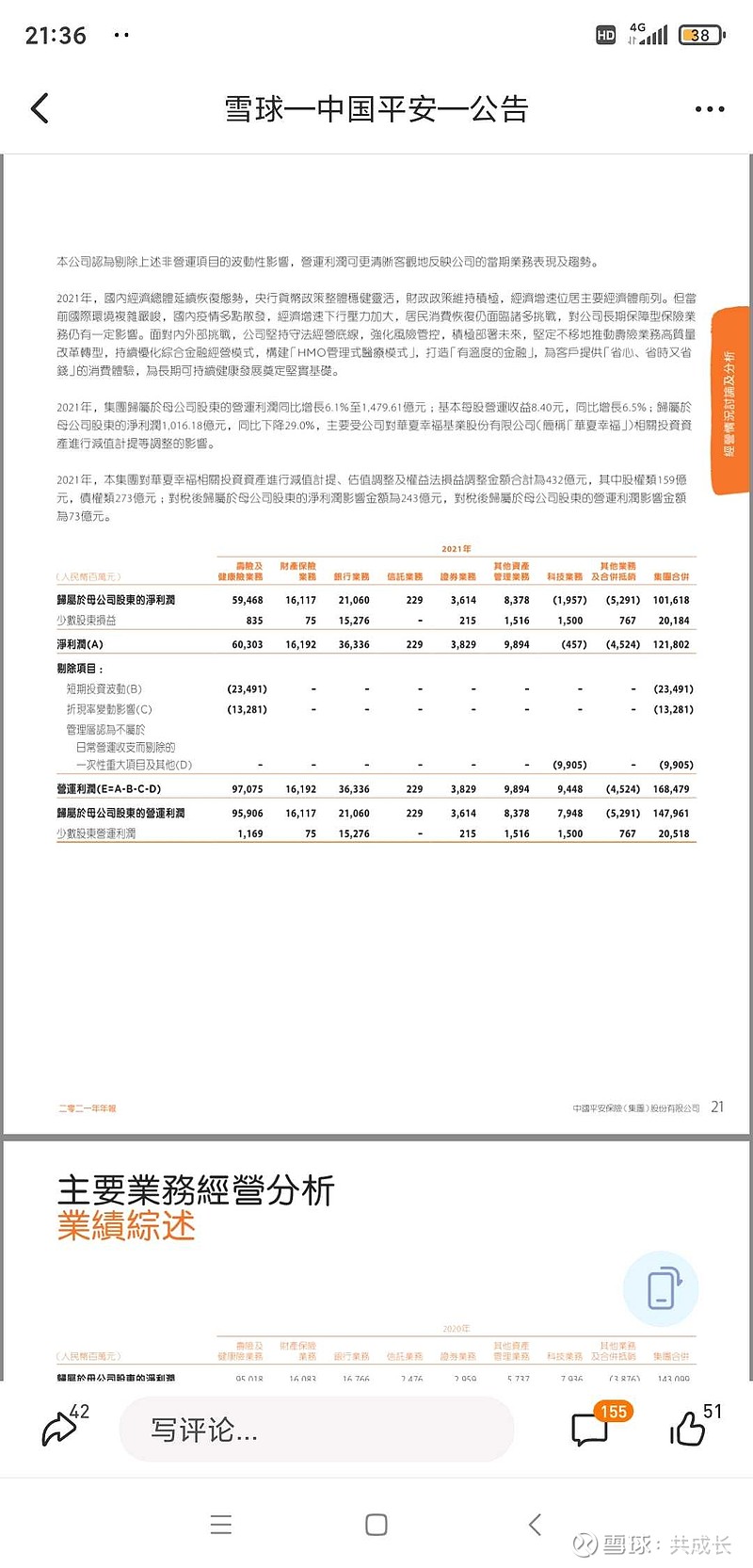

1.寿险在总利润中的占比,其实也就是银行、财险及其他业务的盈利情况,21年寿险贡献的净利润下滑到6成,主要还是因为华夏幸福的计提和利率(这个不能算一次性),也就是说寿险在未来依然是平安盈利的超级重头,7成以上。

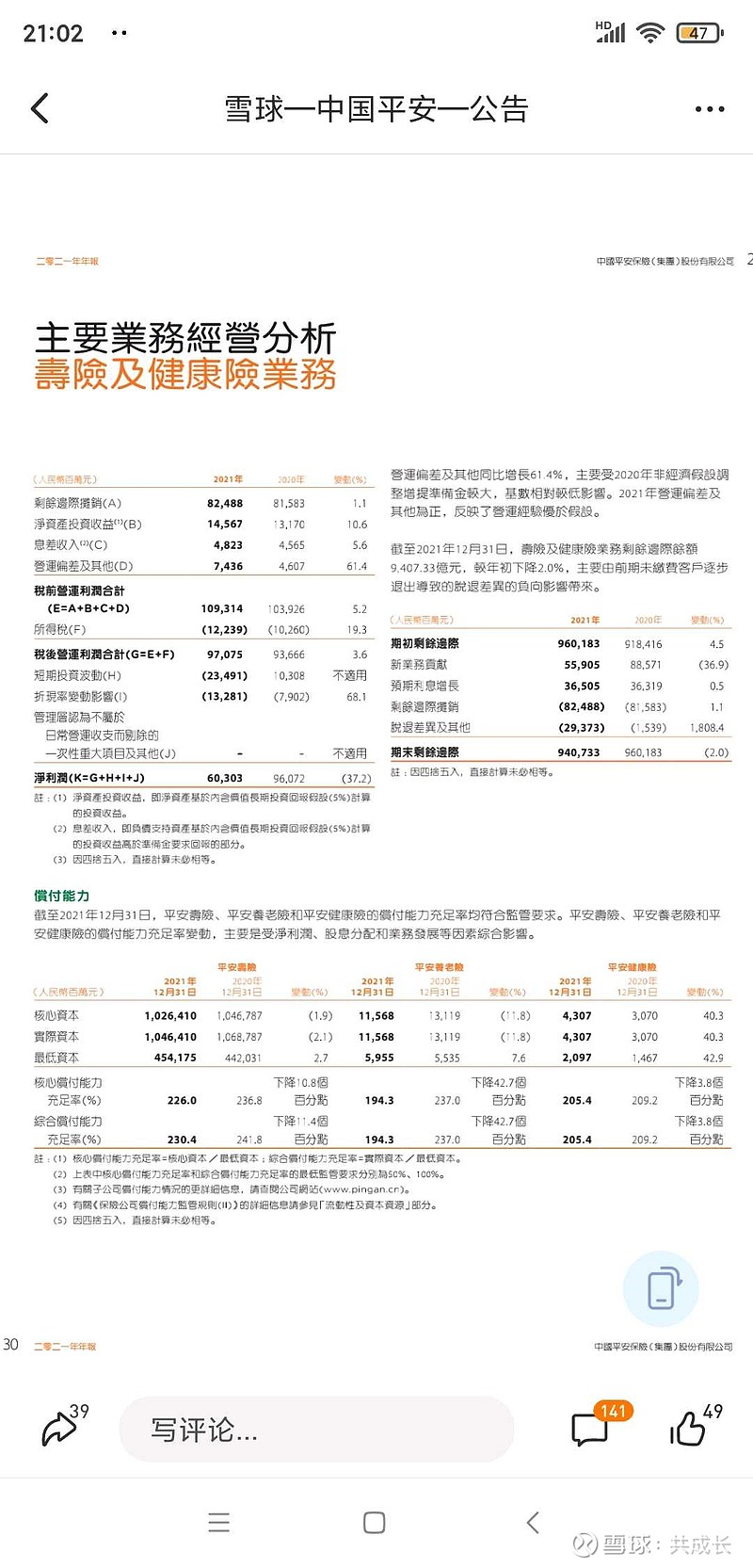

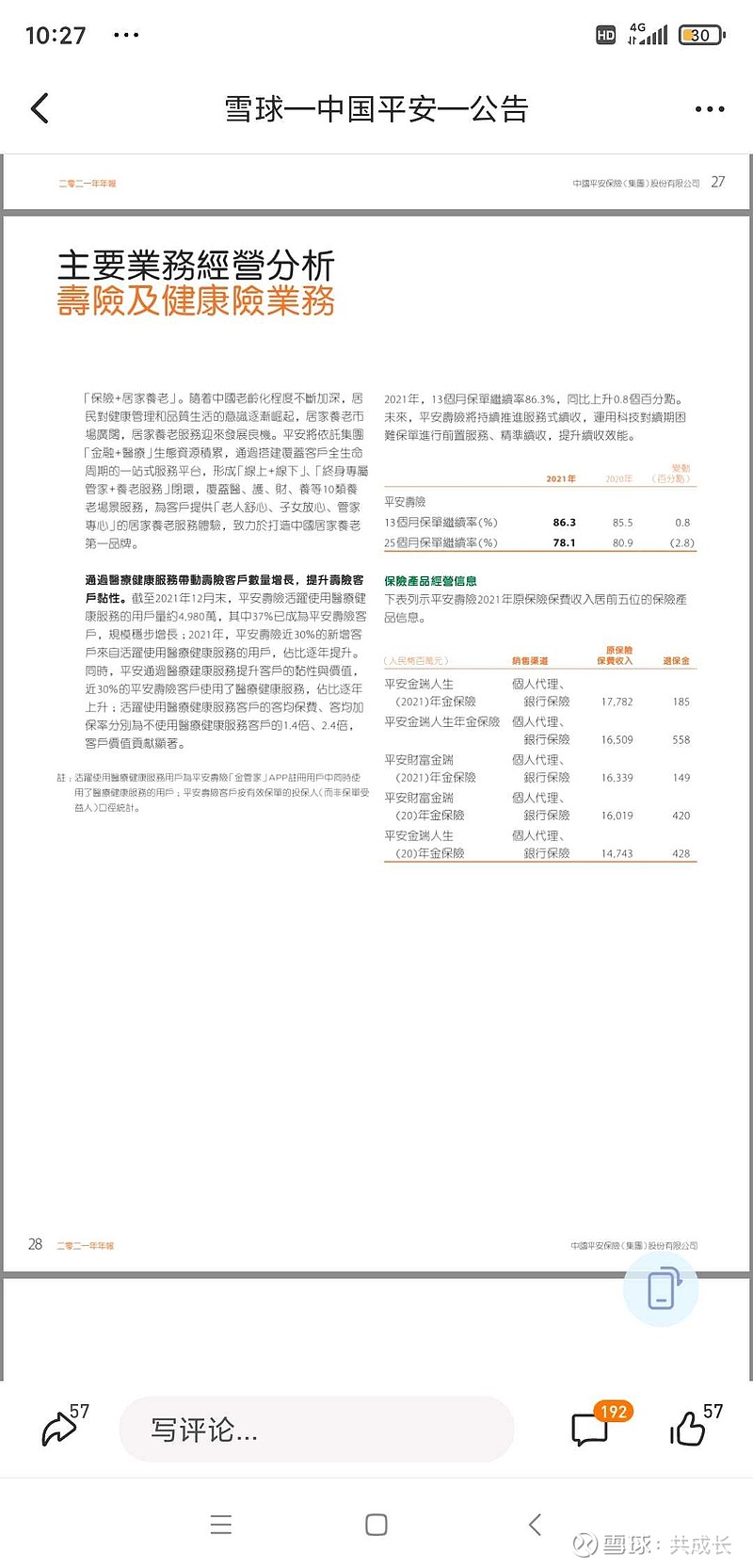

2.负债端,主要看新业务价值、新业务价值率、保费收入(看续保率和总额),保费收入能不能稳住在代理人快速极速下滑的情况下个人认为甚至比新业务价值还重要,21年13个月续保率稳住了,25个月续保率下降速度收窄,不过我猜22年年报中这部分对于剩余边际的影响还是很大,大概率会超过新业务价值减少的影响。而这些都与代理人的人数密切相关,所以代理人人数什么时候能稳住也至关重要。

3.还是负债端,关注剩余边际的变化(这部分主要取决于上面一条中的新业务价值和保费继续率)以及剩余边际摊销的提取。

以上都是从比较短期至少是中短期的角度来看平安,长期看的话,只能说行业前景逻辑没啥问题,其实本人也看不懂。。。。。