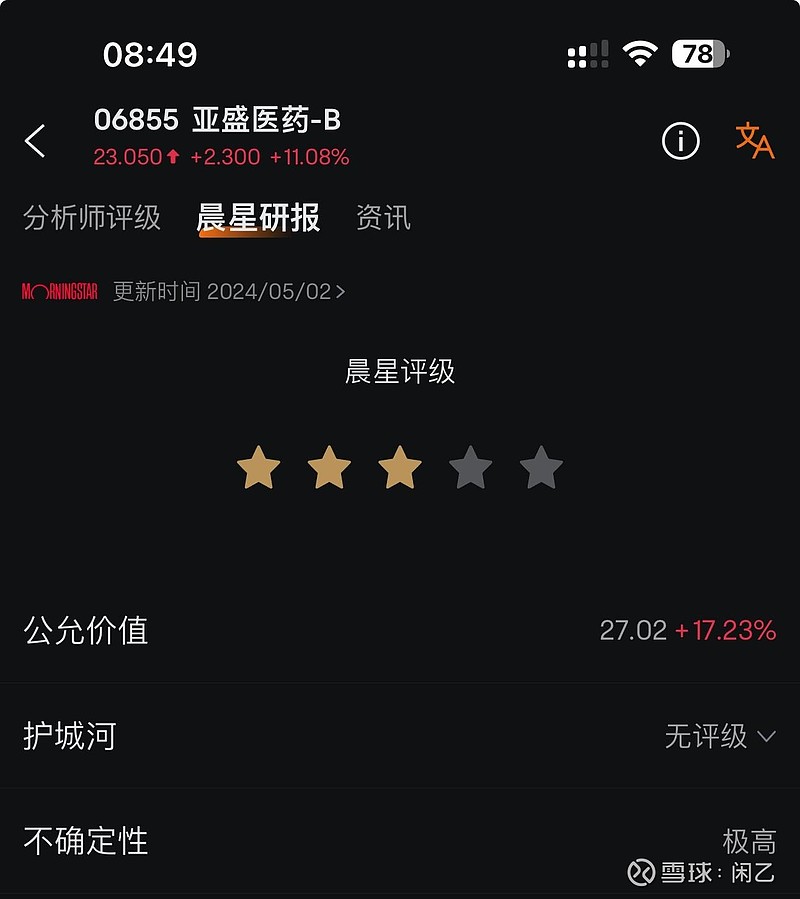

一、请看图,晨星对亚盛有一个公允价值的评估,5月2号更新过一次,价格27.02。这也算大行评估的一种了,市场公允价值可以看作是市场先生判断股价应该去的点位,实际是投行的价值评估。

二、5月2号,亚盛股价18,危机四伏,钱的质疑,药BD的质疑,晨星把公司不确定性定为“极高”,恰如其分,但价格给得很高,50%涨幅,可能因为晨星评估亚盛内在价值确实不错。

三、周末大BD(有人觉得是不大BD),不谈大或者不大,市场公允价值对1351的BD就是13亿美金。乐观者都觉得应该是20亿美金,我比较保守,当时想5亿就可以,活下去最重要。现在,现实定价13亿美金。

四、参考康方50亿美金BD,换算人民币350亿。当时市值去到400多亿人民币。再查一些创新药的BD(已经上市或者大三期这种),市值一般超过BD价格。推算一下,亚盛市值应该超过13*7.1=92亿人民币以上,港币100亿以上。

五、结论就是这次BD后,市场公允价值应该去到100亿以上。

六、故事还没完。亚盛要去美国上市了!这是去融资,还是去重新定价?更打开了MNC收购亚盛的大门的可能性!

七、接下来我们玩一下收购价的推算。当年艾伯维超过200亿美金收购伊布替尼的公司,伊布替尼销售峰值最高到100亿美金。你会发现,对创新药或者创新药的收购很多是这种销售峰值乘以二的关系。

八、如果有人要买下亚盛,就得用1351的10亿美金销售峰值乘以2,等于20亿美金来买了。对吧?肯定不对啊,还有一个2575,销售峰值怎么也能去到15亿美金,购买价等于30亿美金。

九、两个药的购买价格正好50亿美金,也就是350亿人民币。等26年两个药都上市后,350亿就是那个时候的公允价值。这么算就是3年5倍!

十、如果有人认为这两个药还有更高潜力,销售峰值可以去到20+30亿,那么走一步算一步吧,3年5倍,10年10倍……其实亚盛不止也不会只发展这两个药的,岁月静好呗!