因为这几年都看好地产股,经常有朋友问我万科、保利、华侨城怎么样,我对万科没研究,本文先粗浅探讨万科优缺点,欢迎补充,以后我再编辑完善。

万科的优点

1,财务稳健,负债率低,融资利率低,融资利率基本不资本化,当做费用,对高价地还减值拨备;

2,现金流好,很少有地产公司连续几年经营现金流流入的,为了成长性,赚了就加大拿地,但万科近5年都大幅度流入,代价也就是拿地少了,但土地大部分位于一二线,未来不愁卖。

3,管理优秀,多年来的基因,无短板无硬伤,多元化无大成效也有一些。

万科的缺点

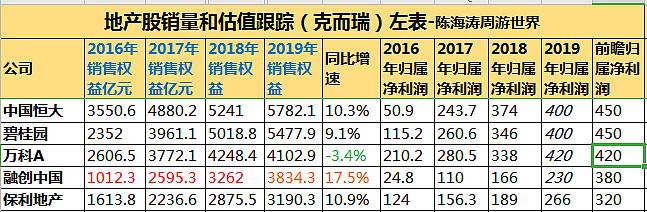

1,成长性变差了,过去第一名,现在top3,2019年销售权益负增长;

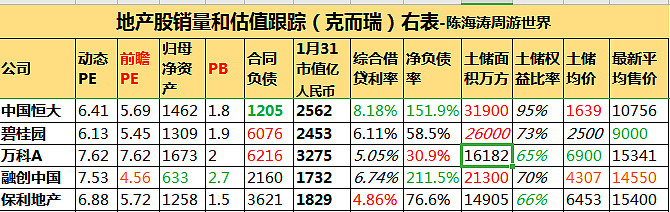

2,地价变高了,权益比例低,土储相对不足,按2019上半年土地储备16181万方,地价6900元,2019年销售均价15341元,地价和销售均价不如融创的比例,也不如保利地产的比例,再乘以60%~65%的权益比例,在top5里面,市值最高,土地的家底不厚;

3,小股东损益分走净利润超过小股东权益,虽然管理优秀,融资利率低,但归母净利润率只有10%出头了;

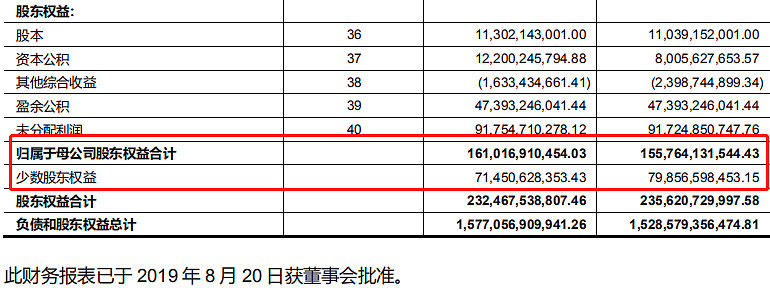

小股东权益占比31%:

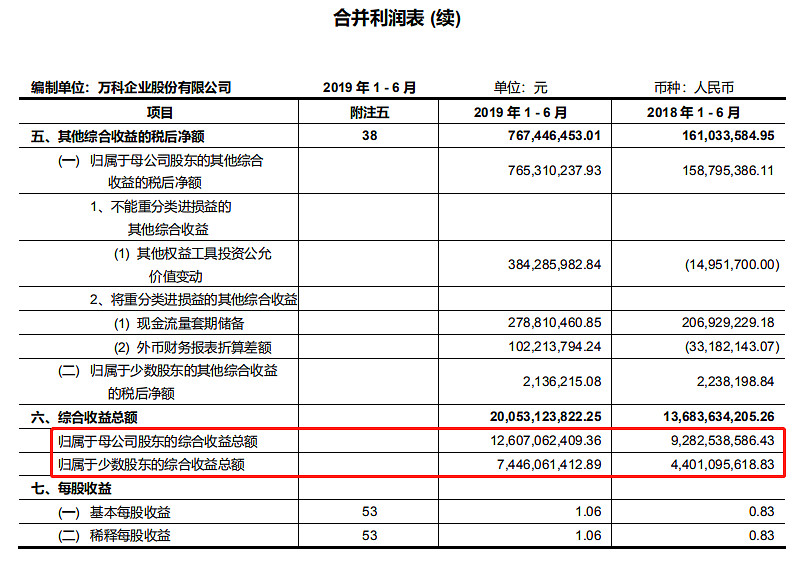

小股东损益占比37%:而很多地产公司是小股东损益远小于小股东权益,例如中国奥园和美的置业等,可以说万科管理层在适当做差归母业绩。

4,与宝能、前海人寿的纠葛,管理层持股很少,管理层利益跟大股东和中小股东的利益难以一致,且宝能前海去年底刚减持低于5%的股份时候公告一次,进入万科时候推升股价,退出万科时滞涨也是清理之中;

5,top5中市值最高,估值最高,是否早已体现了所有优点?预计2019年420亿归母净利润,按2019年销量前瞻净利润也是420亿左右,再推测2020年销量也估计跟2019年持平,归母净利润被碧桂园和恒大追上,被融创接近,但市值却多一千多亿,前瞻PE和动态PE都已8倍,且暂无成长性,这都是对万科优点的溢价,已经溢价在此,要投资地产股,不如选其他的,但如果怕高杠杆又想投地产股,可以选万科。

总结

万科稳健优秀,土储分布较好,拿着会比较放心,但这些优点是否已经用相对其他地产公司的溢价体现了?

对于我来说,除非万科正好利用现金流充沛的优点,在此拿地良机,平价多拿地,一定要恢复成长性,否则无低估无成长,吸引力不大。

万科的变量最大的就在于成长性,但看最近几个月公告,拿地不多也不便宜。

每人选股风格不同,自己定夺,本文陈述优缺点为主。

$万科A(SZ000002)$ $碧桂园(02007)$ $中国恒大(03333)$ 融创中国、保利地产。

精彩讨论

穿越暴风雨2020-02-16 15:591、估值:万科按照19年业绩,8倍市盈率,预计今年接近5%的股息率,未来三年业绩释放10-15%问题不大。相对于地产板块来说估值可能不低,但是对于3000多家上市公司来说,估值仍然具有很大的吸引力。

2、现金充沛。融资利率低,现金充沛才有机会去做一些其他的事情,既然已经做到了老大的位置,为什么还要夺命狂奔。

3、土地储备。不囤地正是万科的拿地纪律,就现在万科的土地储备也完全够今年开发的。今年政府不卖地了吗?今年手中有大量的现金,可以随时拿地,囤那么多地干啥?

4、万科一直是被危机感驱动的公司,而不是被危机驱动的公司,这正是优秀公司的基因。过去几年万科一直在防的是灾年,今年来看,万科的的逻辑更加正确,今年在市面上拿地我估计会容易的多。

5、拉长了看,万科肯定不是地产界跑的最快的那一个,但是一定是最稳的那一个,或者说是最后倒闭的那一个。

我重仓持有万科,难免屁股决定脑袋。

时代万科2020-02-16 17:10万科土储的面积大多在一二线城市,不能拿土储面积来简单比较,保利地产很多在三线,碧桂园很多四五线的县城都有土储,质量是不能和万科相比的,而且今年这个形式,明显现金优于土储,万科的物业没有分拆上市,按照50倍物业平均估值,也值个1000亿了,加上龙头溢价,万科并不比其他几个房地产估值高,融创的地很多是文旅项目,周转一旦出现问题,风险巨大。

股市二舅2020-02-16 20:05顺境买融创,逆境买保利,绝境买万科

认输输一半2020-02-16 15:55地产股我只敢拿万科就是因为够稳,这波疫情充分体现出来,恒大又又又打折出售了,还用了熟人拉人头的方式,可见现金流紧成什么样子。

铁皮屋2020-02-16 19:36客观平实,分析到位。好文。关于屯地,个人这样认为:ZF是土地的生产商,地产公司是渠道商。渠道什么时候会大量屯货呢?当预期货品近期会涨价的时候。而土地是涨还是跌,这里头涉及到地产公司对宏观、政策、信贷等多变量的研判,成功率有多高?之前的成功是靠能力还是运气?这个超出了我的能力圈。万科的做法,有点像价值投资者,不预测短期价格涨跌,按自己的节奏来拿地,好处是稳健,不好是可能错失机会。如陈总所言,每人选股风格不同,自己定夺。我个人喜欢万科的企业文化和做事风格。

全部讨论

一个关于万科小股操盘的解释。

本质上这是将万科的品牌和管理转化成利润提高roe同时降低风险的一种手段和比较优势。因为你没那个品牌和管理,这个羊毛你是耗不了的。地方上小公司有土地但是品牌运作能力不行,万科刚好弥补这种不足。下面是一个案例,自己体会吧:

万科投资0.23亿元入昆明的一个房地产项目,权益比例为23%。该项目一期售价不足6000元/平米,每月出货仅10套左右。万科加盟操盘后,售价提升至12000元/平米

万科在该项目中赚取了“三道钱”:项目收益分配0.84亿元,管理费收入1.26亿元,融资渠道及手续费0.17亿元,收益总计2.27亿元。以0.23亿元的资金投入撬动了2.27亿元的收益。

和万科合作过,很烦,盯回款,每周例会,项目总现在负责盯回款,头疼

在地产TOP5中,万科最大的缺点是土地储备少,最大的优点是现金储备充足,而这点在今年恰恰将成为万科的战略转折点。参考解放战争,土地储备相当于已占领的城市,现金储备相当于野战军,有足够的军事力量还怕没有将来没有城池吗。当年国民党占领了大量城市,而中共不再乎一城一地得失,始终以运动战保持流动性充裕,最终全胜。今年将会有一批中小地产公司资金链出问题,万科的现金储备将是出击的野战军,逆周期低价获得土地。在这个残酷的市场上,一时风光并不长久,他大爷始终是他大爷,万科将王者归来。$万科A(SZ000002)$

万科和恒融拿地决策机制不同,恒融喜欢逆周期拿地,万科根据销售回款比例拿地,投资测算顶层策略不同,所以现在土储差这么多...说白了就是(恒融)买股票发现14年估值低满仓满融十倍杠杆进去,和(万科)每年把年终奖投进去的顶层投资思路不同,好坏仁者见仁

主要是A股垃圾股太多,万科谈不上很好,但优于剩下的95%。

确实万科太保守,地产公司拿地少就无法赚钱,万科现金多就是看到市场过热,这次疫情给房地产市场打击很大,对于手上满把现金的万科是很好的机会,万科如果在溢价率低时多拿地就可以重新回到前三位置