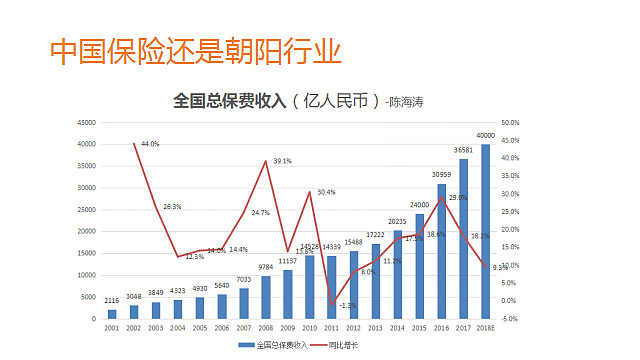

经过分析与广州、深圳、杭州等地资深价值投资朋友讨论,中国平安是目前确定性高(80%),收益率较高的标的(个人毛估估2年1倍,5年2倍),具有朝阳行业(未来5年15%复合增速)、好公司(行业第一)、偏低50%的价格、好团队、好生意,叠加科技加持的特征。

但是保险行业很复杂,受经济、股市波动和人均收入影响,将会受到互联网保险、优秀外资保险(例如友邦保险高素质的销售代理人团队优势明显)的挑战,未来需要持续跟踪,但是中国平安的护城河包括培训体系较好的143万人的销售团队、科技应用、综合金融和五大生态积累,护城河在不断挖深,尽管竞争来自行业内外,但大势决定了保险行业将更加精彩。

$中国平安(SH601318)$ $中国平安(02318)$ $中国太保(SH601601)$ 抄送中国人寿、中国太保@山行 @流水白菜 @南海飞鹰2012 @StarringLu @很好吃的馒头