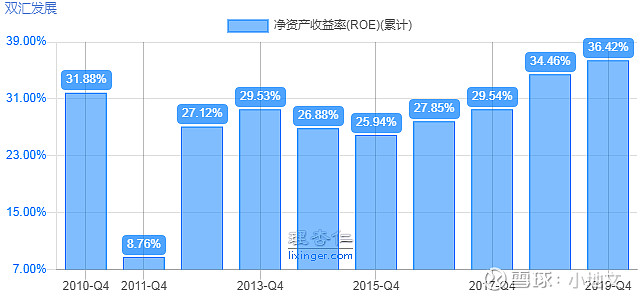

从企业经营角度看,毫无疑问,$双汇发展(SZ000895)$是一个优秀的公司,1998年出让28.9%的股份募集3亿元资金,这28.9%的股份最近三年每年给股东带来的分红就有10亿元。2012年以来,双汇发展roe每年都在25%以上的超高水平。2019年营业收入603亿元,利润达到54亿元,9%的高净利润率对一个传统行业来说也是非常不错的。初看起来,所有的指标都非常好,估值又不高,似乎是个理想的投资标的。打开股票软件的年线图,前复权看,股票从2010年1月1日以来涨了3倍多,还享受年年高分红,看起来是一个好公司。然而剖析各项财务指标发现,优秀公司却并不是一个优秀的投资标的。

录年报中公司简介:公司始终坚持围绕“农”字做文章,围绕肉类加工上项目,实施产业化经营。以屠宰和肉 类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸、 金融等,形成了主业突出、行业配套的产业群,推动了企业持续稳定发展,成为中国最大的 肉类供应商。

先给公司现状拍个照,截止昨天收盘,公司股价41.87元,市盈率24.75倍。历史最大市盈率175.59倍,最小14.04倍。目前市净率7.74,历史平均市净率6.40倍(这个市净率必须斜体加粗下划线,公司看起来好其实平庸的关键就是这个市净率和高分红,让我们细细往下看。)市值1389亿元,股息率2.39%

翻开双汇发展的财务报告,2010年以来,公司营业收入从367.49亿元,增长到了2019年的603.48亿,10年仅增长了64%。公司盈利通过内部优化,从2010年的10.89亿元增长到2019年的54.38亿元,翻了5倍。股价从2010年元旦的53元经过两次转赠1股变3股,增长为41*3=123元/股,10年多时间里在今年增长40%的情况下,总计上涨了132%。在这10年中,累计分红是每股24.72元。也就是在2010年元旦,投资者用53万元投资双汇发展的股票,到今天为止,股票价值变成123万元,同时收到近25万元的股息。虽然股息再投资可以提高收益,但整个过程中,股价10年仅上涨了132%,所以股息收益是小于股价上涨的一半的(早期分红少),也就是即使分红再投资,股息的价值也不超过40万元(以40万元计),股息加股价的上涨差不多是10年3倍,年化12%的收益率,如果去掉今年40%的增幅,则从2010年元旦至2020年元旦的10年仅上涨了114%,合年化收益率8%。

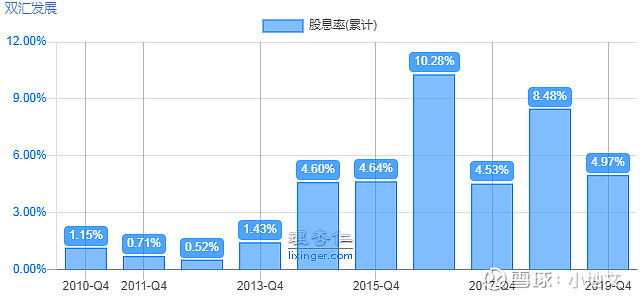

挣钱了总是好事,总算是个做实业的踏实公司。然而,与文初优秀的指标相比,这个10年年化8%或者12%的收益率未免让人失望。何以至此?原因就在于双汇的高分红和高PB。看一下2019年年报中双汇近三年的分红情况。几乎拿绝大部分的钱分红分掉了。然而,股东在收到分红时,是在ROE基础上除以PB的,所以,虽然年年25%以上的ROE,然而股东得到的确是每年3%左右的分红再加一小部分留存收益用于扩大再生产。双汇之所以从2012开始能够保持非常高的ROE,也正因为其将所挣的钱大部分分掉了。可以说,没有高分红,就不可能保持高ROE。

我很喜欢将投资比做买商铺。2010年,投资者53万元买了个商铺,现在每年可以拿房租3~6万元,而商铺的价值10年间从53万元涨到了123万元。这和2010年元旦买了1万股双汇发展的股票效果一致的。是不是一个好的投资标的?投资者自己鉴定一下。我感觉从投资未来10年的角度看还不如$老凤祥(SH600612)$ 。@今日话题