一、2024年半年度收益情况。

24年上半年年度总体收益达到8.54%,跑输沪深300(0.89%)的7.65%。最大跌幅达到-6.23%左右,最大升幅17.08%,从年初1月初的最底部上升到5月中的最高点,然后6月底腰斩50%的收益。

总体上收益波动如此之大,比较直接的原因:互联网、化工、银行、煤炭等股价提升较快,而白酒、医疗、安防等行业坐过山车,并跌回地板。

虽然上半年获取了8.54%的收益,但是下半年从大环境(经济复苏偏弱、美国降息预期更晚等)大概率环比上半年较差,所以下半年预期收益大概率要往下跌。

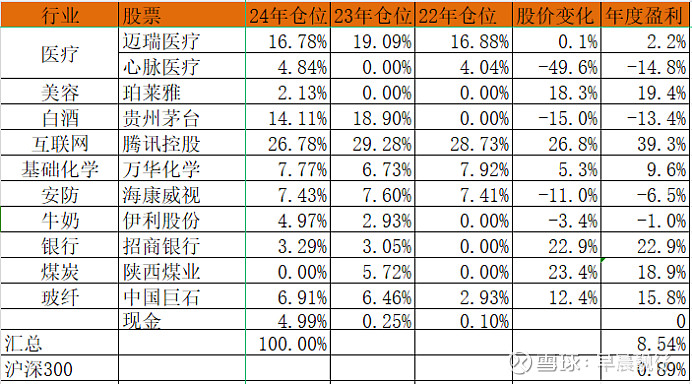

上半年我的组合做了部分改动,如下表:

(部分股价变化较大主要是分红变化)

上半年主要是全部卖出陕西煤业,新买入心脉医疗和珀莱雅,增持了万华化学、海康威视、中国巨石和伊利股份,并且减持了部分腾讯控股,在迈瑞医疗做了多次T。下面说一下买入和卖出的理由

按照惯例,股票卖出3个原因,分别是基本面变差,太贵,遇到更好的标的。而上半年卖出存在较大错误。

1、清仓陕西煤业。(从目前看是个错误的操作,认知的缺失)

1)23年设定的买入价格在16元,合理价格22元,卖出的价格在32元,在3月,进行了调整,价格提升到18/26/38元。去年基本在16-17块进行买入,并且中间了几个简单的T,成本有所下降到15左右。年初1月在22-23块卖出很少部分,2月份在26块多卖出较大部分,在4月底,陕西煤业输出Q1季报后,我把全部陕西煤业在不到25元进行清仓。

2)全部清仓主要是认为Q1的季报中,利润下跌33%,并且是在23年开始下跌,虽然年初就认为陕西煤业已经进入下跌周期,但没想到Q1下跌幅度那么大,所以头脑发热立刻卖出。因情绪波动进行操作,这是犯最大的错误。

3)买入陕西煤业一个较大的因素是股息率达到10%-12%,就算24-25年分红金额有所下降,但是大概率股息率能够5%-8%左右,但是自己的心里总以10-12%股息率为锚,低于此即认为不值得持有。犯了锚定效应错误

4)已经设置好了操作价格,自己却因为承受不了股价下跌的风险(总体份额占比3%,就算全部清零也可以承受),不按计划执行,在粗略预测后期股价走势后,居然在合理价格之下卖出。犯了预测股价的错误,也犯了不按照计划执行的错误。

2、买入珀莱雅,理由如下

1)珀莱雅在中国化妆品市场中存在一定的品牌效应,而化妆品的溢价大部分通过品牌来实现;

2)珀莱雅的渠道做得较好,营销策略效果也显著。线上渠道强,每年,每个核心节日在天猫,京东、抖音等核心平台上产品销量排名前三,大部分是第一;各子品牌(珀莱雅、彩棠、OR、悦芙媞)定位清晰,通过不同的品牌输出不同的品类,进入不同的目标人群,价格存在梯度不重合;采取大单品策略。

3)当前化妆品国产替代,中国市场处于成长阶段,增量空间较大,可容纳多个化妆品品牌。

4)过去5年,净利润年均增长率在24.8%,未来3年估计保持年均24%左右增长率不太困难。结合过去上市7年的PE在28-100之间,取PE=30-32之间;安全边际在60%,在95-106之间建仓。

5)珀莱雅存在问题主要有:品牌力比起国外头部企业相差较大;竞争较大,而渠道和营销策略门槛低,容易比其他企业复制;销售费用43%以上,并且不断扩大;股息率较低;基于以上,仓位控制在3%-8%左右。

3、重新买入心脉医疗

1)23年操作错误,今年在低点168元接回。

2)基本面:公司在主动脉介入的器械方面处于领先;研发舍得投入,占营收的13%-15%之间;属于利基市场,但还有3陪左右的空间;目前不断拓展国外市场,并且进度较满意。

3)风险点:国产采集终究会来,会导致利润率较大下降;无控股人公司,存在管理层不断流失的情况;24-25年估计医疗行业不具备起飞的催化剂;

4)过去5年,净利润增长年均在30.7%,预估未来3年增长在25%-28%之间不太困难,取估值PE=30-32之间。安全边际60%,在130元至140元建仓,仓位控制在5%-10%之间。

其他持有标的的基本面并无较大的变化,但是当前处于熊市后期,牛市未来之际,相关估值稍微下降一点,即各个标的买入价格和合理价格调低。

在仓位管理上,上半年下降了高息股(卖出煤炭)、互联网的仓位,增加化工、玻纤方面仓位。总体防守的仓位较低(8%),未能够达到15%-20%的要求,下半年需要找机会增加此方面的标的。

二、我的投资思路和感悟

1、我的投资思路基本没变。我把自己定位为价值投资。(凑字数,但需要不断提醒自己)

首先,我主要以赚取上市公司业绩提升而导致股价提升的钱,兼赚估值提升导致股价提升的钱。

其次,我趋向分散投资,没有信心进行集中投资。我的组合主要5-10个股票,1-3个基金。

第三,明确每个股票的买入价格和卖出价格,尽量按计划执行。并且明确每个股票的买入的原因。

第四,不加杠杆,不融资;不做空;不懂不做——理解所持股票商业模式、核心能力,关注其公司文化和领导力。

2、24年上半年的最大感悟就是耐心和守纪律方面还需要进一步加强。另一方面,对波动的忍耐更进一步。

三、我对未来1-2年的看法(粗浅看法)

1、M国降息的日子比预期中更晚,制约Z国的货币政策无法降息,流动性和复苏难于达到预期,即股市表现大概率是震荡,甚至震荡向下;并且今年又是2个老头竞争M国总体,M与Z的关系估计会不断变差,贸易壁垒估计也大概率提升,对股市来说,即黑天鹅的概率较大。

2、俄乌、巴以冲突应该将近尾声,并对能源,大宗商品、海运的影响慢慢下降。唯一担心的是,反过来老M有精力有时间有金钱对Z进行打击。

3、中国经济已经在慢慢复苏中,但未达到预期。人民的消费意愿起不来,各个核心城市的房地产政策不断加码放松,但房地产整体起来还需一段时间恢复,需要保持耐性。目前上证指数还处于3000点争夺战,也大概率以上原因。

4、看好的行业。

1)、平台企业。目前从政策来看,加大支持平台企业的力度,为增加就业,并提高国际影响力;游戏明显增加版号发放力度;国内各个主要平台公司的组织结构一步优化,奔着提质增效去;AI大模型已经在各个平台企业落地,并起到一定效果(腾讯的年报就提到通过大模型提升广告投放的精准度);未来1-2年,个人认为平台企业进一个新的发展期

2)、医疗行业。首先,采集机制逐渐完善,将成为例行事件,采集的影响在慢慢消除;第二、老龄化的趋势加剧,未来很长一段时间医疗的需求是增加的,所以行业肯定是个长青行业,均值回归是大概率事件,当前已经行业已经躺下来3年了,但当前缺乏催化剂。

3)、消费餐饮、白酒等消费行业也会慢慢复苏,因为抑制的关键因素已经解除,剩下就按节奏来回归,但是所有人对消费复苏的预期太高。

4)、24年中,半导体的机会已经在年初来临。新能源车、电池、光伏等行业,已经意识到卷过头了,市场还需要进一步出清,估计下半年或者25年是介入的好时间点。

四、我下一步怎么做

1、进一步优化当前的组合,需要增加部分防守型股票占比(加大股息率高的股票份额)。

2、日拱一卒学习。上半年完成14本书本阅读,主要是心理、个人传记、医疗方面的书籍。下半年也将在方面继续努力。

3、23年下半年-24年上版本基本没输出企业分析博文。24年下半年计划输出1-3篇。

4、24年还是努力工作,不求上进,但求无愧。其次,放开了之后,多走朋友。最后,运动和阅读肯定日常陪伴。