$三钢闽光(SZ002110)$ $内蒙华电(SH600863)$ $中国海洋石油(00883)$ 这次挑选的三钢闽光和之前的内蒙华电和中海油都不是一个道理,之前的两个是高分红,稳定的业务收益。这次是买在利润地狱下,PE高过天。在买一个低点逆转。

目前从房地产周期下行,房地产公司经营压力大,还有钢铁行业都处于亏损的烂周期底部。确实不是买入的时间点。而且,三钢又从2020年开始了5-6年的产能置换升级,导致资本开支巨大,大概200多亿,厂房设备报废导致的资产减值过多,根据和证代的沟通,后续的减值还有10个亿左右,主要是在泉州闽光的三个高炉及配套设施。这些都是不利的因素,还有A股市场又处于极度低迷,信心消磨殆尽的时候,此刻的股价难道不是接近最低点了?最近的大跌会不会是最后一跌呢?

中国的钢铁行业随着中国式的卷,后面大概会有三类企业能生存下来。一类就是上亿吨的巨无霸,类似宝武钢铁似得航空母舰,竞争力靠它的实力,品牌优势,一类是1000万吨的中型普通材,靠它的地缘优势,靠它的低成本优势,一类是百十万吨的特种钢,特精尖企业,靠专业化,技术优势赢得市场。

而三钢就是属于第二类,地处福建,进口铁矿石成本低,加上地域需求让运输成本也比较低,因地缘关系出口也比较方便。福建属于沿海经济中发展相对滞后的省份,但是又属于连接长三角和大湾区的纽带,必然会有更多的建设。而且三钢在福建等地有一定的品牌效应,在售价上都高于其他牌子。他们的年报是这样自我介绍。公司的核心竞争力主要体现在公司具有管理优势、品牌优势、质量技术优势、区域优势、人才优势、 文化优势、资金优势(公司综合资金成本控制在 2.80%)等七个方面的优势。

发挥一体化采购优势, 实施差异化采购,2022 年进口矿综合到岸价比普氏均值低 3.43 美元/干吨,备件辅材采购均价比控额 低 4.4 元/吨。加强销售管理,维护市场价格,2022 年闽光建材、普板省内市场均价分别高于“周边四 地”(上海、杭州、南昌、广州)均价 36 元/吨、148 元/吨,圆钢省内市场均价高于周边市场(杭州、 广州)均价 48 元/吨,建材、中板、圆钢省内市场占有率分别为 48%、80%、70%。2022 年公司本部、泉州闽光、罗源闽光分别实现吨钢全流程降成本 42.37 元/吨、51.97 元/吨、 5.59 元/吨,合计实现降本增效 4.02 亿元。

三钢产能介绍

三明本部:拆除3#,4#,5#,7#,8#等5座高炉。新建1#高炉1950立方米已于2023年9月20日出铁水。新建2#高炉1950立方米预计2024年下半年也能投产。(新建产能炼铁331.8万吨,练钢355万吨)而2020年改造完成的6#高炉是1800立方米。(炼铁153.5w吨)

泉州闽光:现有550立方米高炉两座还有一座1250立方米的高炉在产。新建1200立方米和一座1250立方米高炉,等建成后,其他三座高炉要拆除淘汰。所以2024年底前大概有10来亿的资产减值。(根据董秘回复如下:公司子公司泉州闽光高炉项目为建设1座1,200m3高炉、1座1,250m3高炉及附属配套设施,计划2024年建成投用。新项目建成投用前淘汰原有旧产线。)练钢230w吨

罗源闽光:一个1250立方米和一个1280立方米高炉在产。现在罗源闽光基本上完成产能置换,之前购买的新疆100万吨产能也是建在罗源闽光这里。罗源闽光就差一个110T的转炉在建,其他工程已经完成。产能是炼铁233万吨,练钢265万吨,年产值可达200亿元。

产品结构:公司钢材产品主要有:建筑用材、金属制品用材、中厚板材、优质圆钢、H型钢。其中,建筑用材占50-55%,中厚板材约占15%,其它部分为金属制品用材、圆钢、H型钢。

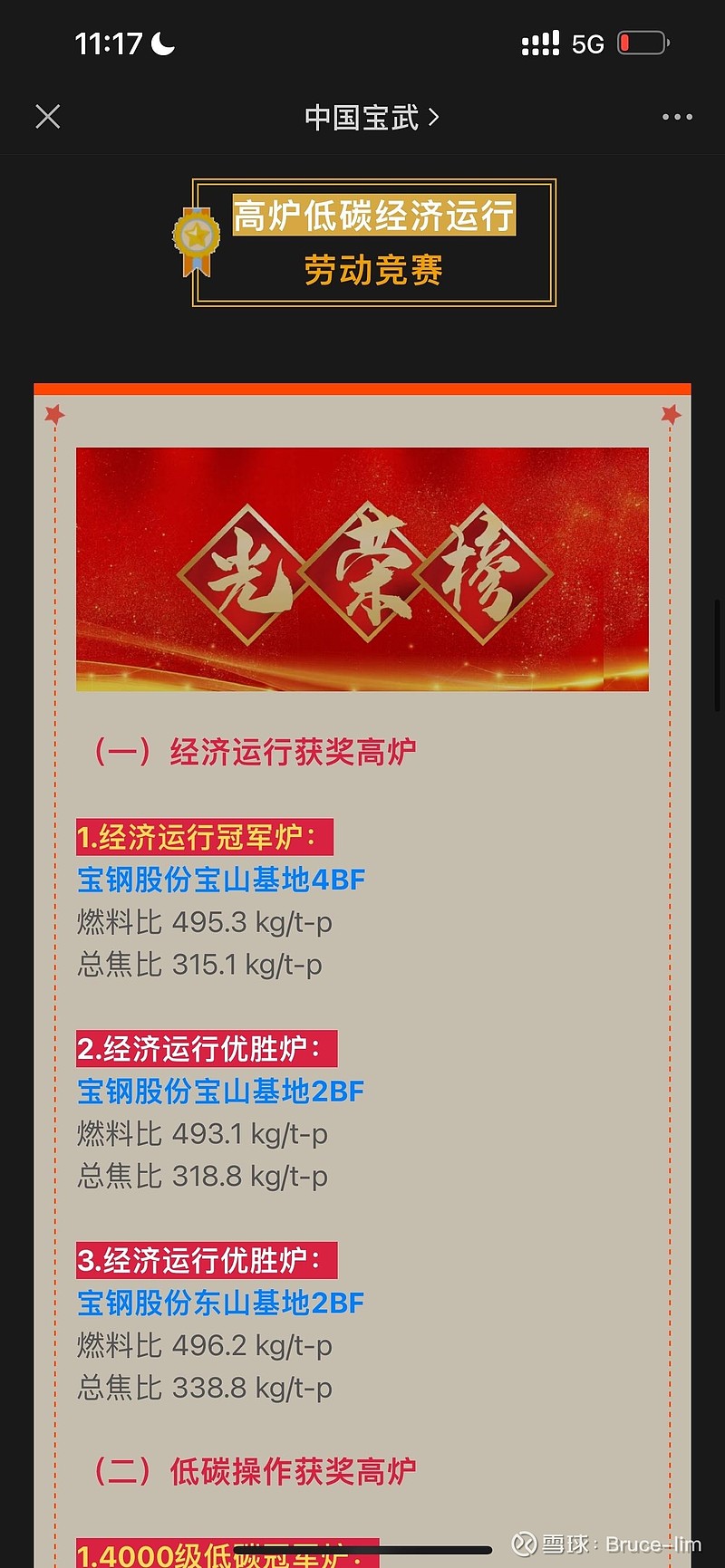

企业能耗:国际先进水平的炼铁燃料比是在500kg/t以下, 领先水平是在450kg/t左右。2007年我国重点钢铁企业高炉炉炼铁的燃料比为529kg/t,首钢为464kg/t,宝钢为484kg/t,太钢为491kg/t,武钢为488 kg/t,鞍钢为500kg/t,最高的企业达到673kg/t。而三钢闽光是炼铁燃料比 521.16kg/t、同比下降 4.3kg/t:炼钢钢铁料耗 1,050.74kg/t、同比下降 1.38kg/t。罗源闽光(517.26kg)本部的燃料比是520kgs左右,焦比只有320左右。这个算是比较优秀的。众所周知,焦炭价格远高于煤价。在燃料比相对稳定的情况下,提煤比,降焦比,是高炉极致降本的核心之一。焦比已经非常接近宝钢的冠军炉了。

总结就是,价格确实够低了,产能置换后的竞争力也出来了,现在就等需求端改善了。可能有人说需求端没办法改善,这个谁也说不准。我就买了100w股。略有亏损,但是我觉得问题不大。