$融创中国(01918)$ $绿城中国(03900)$ $滨江集团(SZ002244)$

一、对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

二、取消全省首套住房和二套住房商业性个人住房贷款利率政策下限。

三、银行业金融机构应结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体首付款比例和利率水平。

—————————

政策实施细则落地,杭州看起来没啥亮点?

我来解读一下:

第一,先来说首付。

15%首付,意味着6.66倍的杠杆,请注意,这个既不是权益市场、也不是商品市场,这是楼市,上一次鼓励居民加杠杆买房是什么时候,各位还记得么?

进一步说,我在前面的文章里说过,这意味着,政策底后,还有政策风险底。这个政策风险底是我造出来的词汇,这个的意思就是说,政策从风险角度不允许继续跌破的底。意味着,无论是新房还是二手房,再下跌15%的可能性很小。

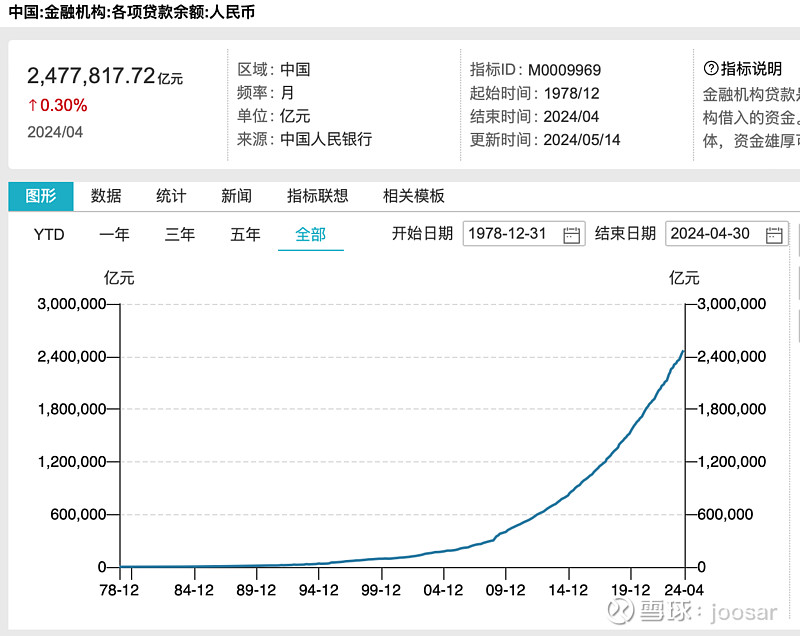

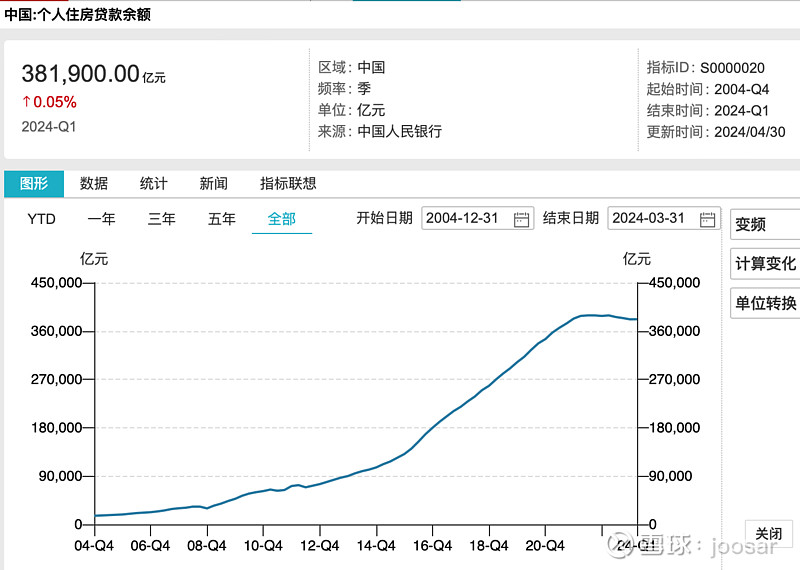

为什么会是这样?因为如果15%跌破,那么所有的抵押物将不足值,这将会引发金融的系统性风险。这个威力不亚于美国的次贷危机的影响。给几个数,中国金融机构的贷款余额约为240万亿,其中38万亿为个人住房贷款金额,还有一个数据,就是个人经营贷和消费贷款的金额分别为12万亿及47万亿(消费贷款不能全部算在住房内)。意味着至少21%的贷款是与个人住房密切相关的。贴两个图如下:

房贷不稳会牵扯到5倍的央行资产负债表不稳,这是非常危险的事情。哪怕是新增贷款引发的连锁反应。

综合以上,我判断,政策风险底已经到了。

第二,再来说利率。

杭州商业银行现在首套房利率降为3.25%,相当于比高峰期5.5%甚至更高,讲了200BP以上,这个看看200BPs也没啥是吧,但是你去算一下PMT=(3.5%/12,360,-1,000,000)的差别,那意味着每个月每一百万少付1.3k利息,每月还款额从5.6k多,降低到4.3k多。按照500万的房子,那么就是每个月还款额少还5.5k。

第三,最后说银行会怎么办?

虽然现在的利率不比两年前,但是对于银行来说,这仍旧是风险较低、久期较长的好资产,加上目前长牙带刺的监管导向,以及积极坚守金融的政治性人民性,银行一定是一降到底,甚至是低于3.25%的。

所以,如果这么看,你认为杭州这个政策仍旧没有新意吗?

总结来说,没房的,赶快上车吧。有房的,赶快置换吧。投资的,那还是算了吧。