$唯品会(VIPS)$ 今年在用户获取上采取了不少措施,吸引了大量90后用户,但是用户留存和持续增长在这个季度依然反映出比较大的问题,或者说用户增长遇到瓶颈,从过往几个季度的运营来看,公司并没有找到彻底打破这一瓶颈的突破口,因此业务增速也随之不断放缓。在打破该瓶颈前,唯品会不能重新获得高增长时代的估值溢价。

三季报解读:新客增速放缓 用户流失严重

唯品会第三季度营收120亿元人民币,同比增38.4%;

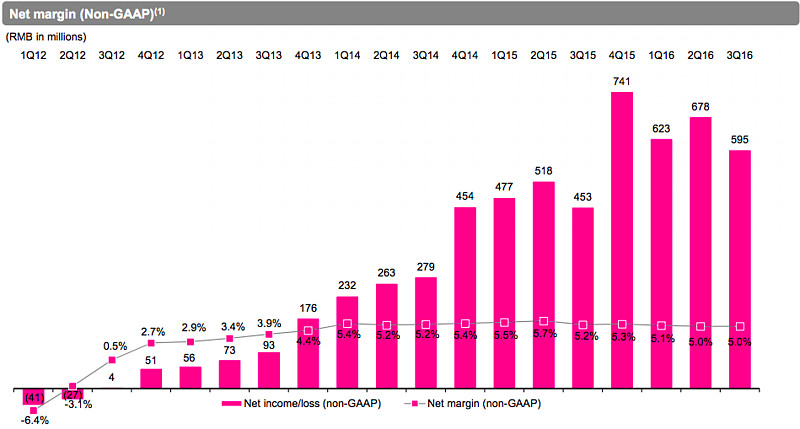

调整后净利润5.95亿元人民币,净利润率5%;

预计下一季度净营收180-185亿元人民币,同比增速30-33%;

季度活跃用户2080万,同比增43%,环比下滑,上季度为2300万;

订单量6010万,同比增34%;

唯品会第三季度新增活跃用户650万,同比增19%,但环比上个季度的新增820万用户下降26%,总活跃用户数由上季度的2300万下降至该季度的2080万;与此相对应的是营销费用由Q2时的6.6亿元人民币,下降到该季度的6.3亿元人民币;新客成本由上季度的80.8元/人,和上年同期的86.1元/人,上升到该季度时的97.2元/人。说明唯品会持续获取新用户对营销的依赖越发高了。

比新增用户量减少更为严重的是,第三季度唯品会用户流失数量高达870万,流失用户的量比新增用户的量(650万)还要大,Q2时的新增用户和流失用户量分别是820万和490万,上年同期新增用户和流失用户的量分别是540万和500万。用户流失情况严重,这可能是唯品会Q3季报后暴跌的最主要原因。

对于第一个问题,新客获取成本上升,管理层的解释是Q3有一次性的品牌投放,长期来看新客成本仍然会趋于稳定,“公司在第三季度做了一些品牌投放,导致当季新客获取成本升高,但这种品牌投放是一次性的,比如说公司在今年第三季度赞助了《中国新歌声》,这种投放是不能让我们马上获得新顾客的,但会导致新客获取成本提高。不过,这么多年来我们的新客获取成本还是相对稳定的,而品牌投放是一次性的,所以我们预计2017年新客获取成本也会恢复到过去的趋势”。

关于第二个问题,用户流失问题,管理层暗示了过去新客获取方式上忽略了用户质量,表示未来会在新增用户的质量和数量上做平衡,“第二季度,我们吸引了大量新客,所以我们也在想到底是要新客的数量还是质量,为此我们最近也做了一些调整,努力吸引一批高质量新客进来。但是,我们不能排除一种可能性,那就是第二季度的新客虽然在第三季度没有重复购买,并不代表他们第四季度不会购买。所以,我们会在整体上努力做好新客数量和质量的平衡,以及老客重复购买的平衡”。

此外,最近一年,唯品会的新客当中90后用户占比不断提升,第三季度90后用户在新客中的占比超过了50%,与此用时,由于90后的购买能力稍差,对唯品会的每用户花费ARPU有拉低影响,我们看最近4个季度的数据,每用户花费从702元、618元、584元、下降到Q3时的577元,但下降幅度开始收窄。

关于新客获取和用户留存的问题,我认为和唯品会的商品选择度大为相关,网站上有持续不断的好物,就不怕用户不买。唯品会目前合作品牌数量超过19000家,这近两万家品牌支撑了唯品会千万级别的用户规模,但是受限于唯品会的自营模式,由于运营方式相对平台模式要重很多,当品牌的达到一定规模之后再往上走就会越来越难,一旦涉及到更广阔的长尾需求,自营模式的弱点便暴露出来,个性化的、多样化的、小众的长尾需求,对于自营模式意味着高运营成本,唯品会如要保持一贯以来的高效运营和高利润率,需要在大众需求和长尾需求当中做权衡,因此品牌继续往深里做、往广里做,难度会越来越高,进而影响到商品的丰富度和新鲜度,一定程度上抑制了用户的购买欲望,要知道闪购模式和冲动消费情绪相关度是非常高的,你有丰富的商品和花样,我才会买买买。

此外就是一些唯品会的运营数据了:

唯品会第三季度毛利润29亿元人民币,毛利率24.4%;

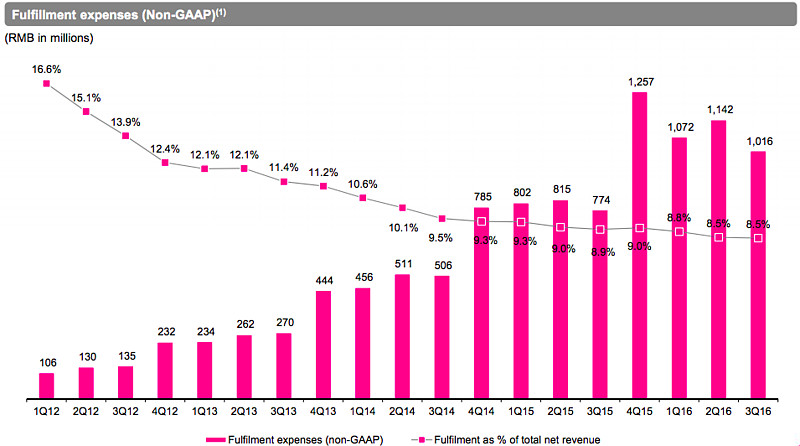

仓储物流费用10亿元人民币,占营收比重8.5%;截止9月30日,仓储面积约170万平方米,预计年底将达200万平方米;

第三季度市场费用6.3亿元人民币,占营收比5.3%,较上年同期的5.4%略下降,较上季度的4.9%上升;

管理费用3.6亿元人民币,占营收比重3%,较上年同期的2.2%和上个季度的2.3%上升。

跨境电商业务贡献5%GMV,同比增速50%。

(作者iMeigu Fund李妍/所在机构持有唯品会多仓)