$聚美优品(JMEI)$将于5月15日登录纽交所,IPO划发售950万ADS,(1ADS代表1股A类普通股,承销商被赋予142.5万ADS的超额认购权);

发行价区间19.5-21.5美金,估值区间31.2—32.5亿美金;按照定价中间值20.5美金计算,总融资额度为3.227亿美金,如果行使绿鞋权力,则增加到3.498亿美金;

同时新加坡General Atlantic 基金管理公司与聚美优品签署股份认购协议,最高认购价值1.5亿美金的聚美股份,锁定期限180天。

IPO路演PPT从公司概况、经营成果、增长策略、财务亮点几方面介绍聚美基本情况;

一、who we are

聚美是国内最大的美妆网购零售公司;

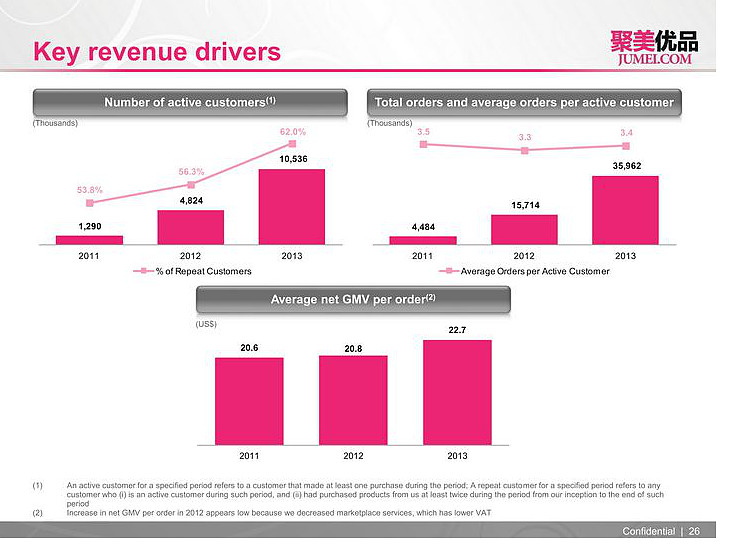

目前有10.5mn活跃用户;

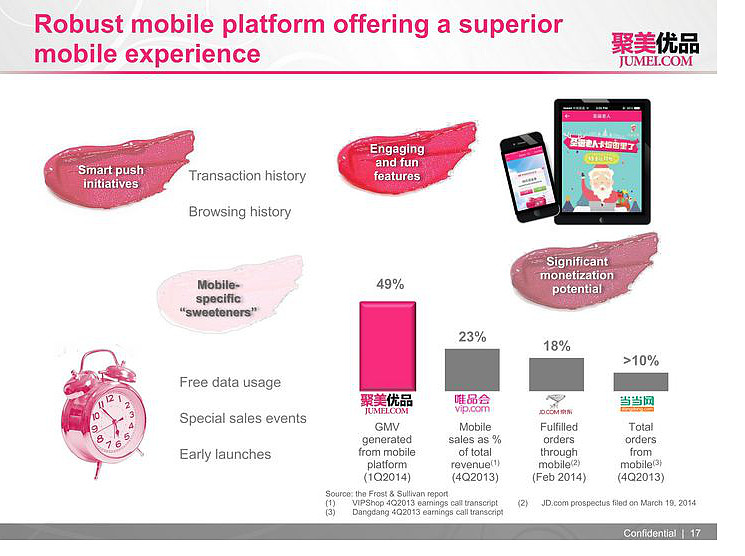

49%的GMV通过移动端实现;

重复购买率超过89%;

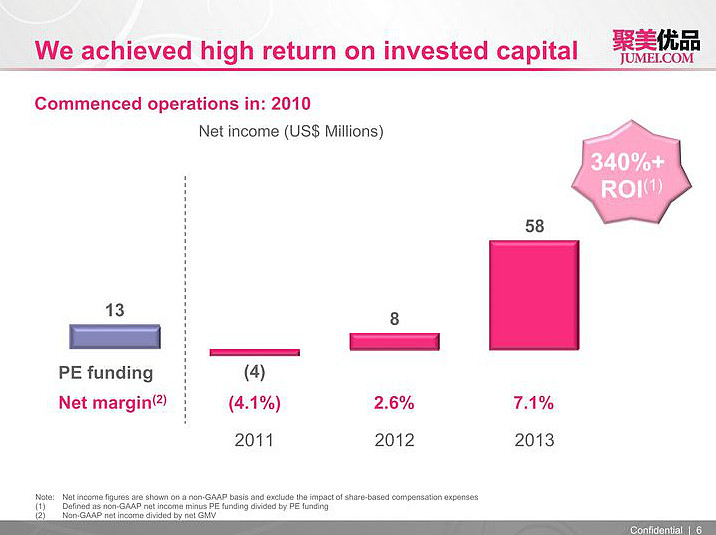

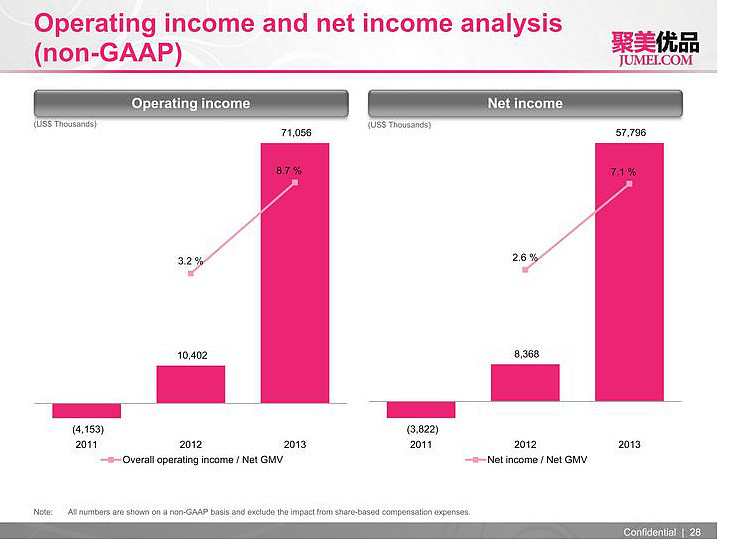

聚美过去几年取得了较高的投资回报率,2012年起已实现8mn美元净利,2013年实现58mn净利润,净利率7.1%;

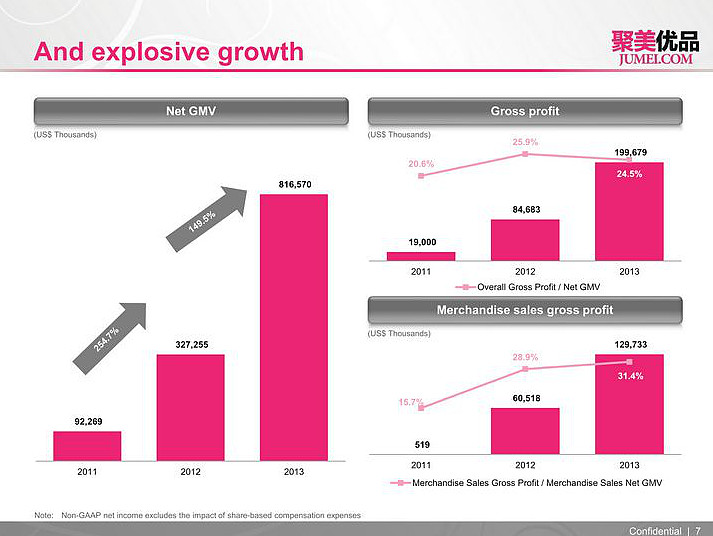

净GMV,2013年超过816mn美元,同比2012年增长149.5%;

综合毛利率24.5%,低于2012年的25.9%,高于2011年的20.6%;

自营部分毛利率31.4%,高于2012年的28.9%,及2011年的15.7%;

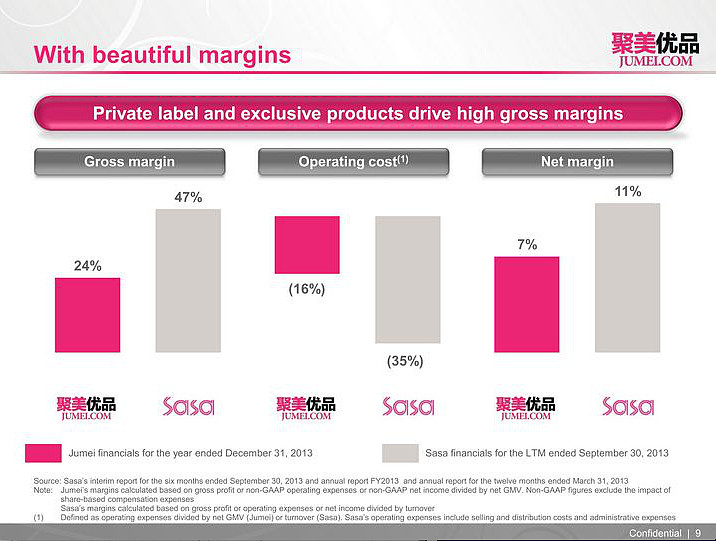

和香港化妆品连锁专卖店$莎莎国际(00178)$ 相比:

毛利率,聚美的24%,低于Sasa的47%;

运营费用,聚美-16%,低于Sasa的35%;

净利率,聚美7%,低于Sasa的11%;

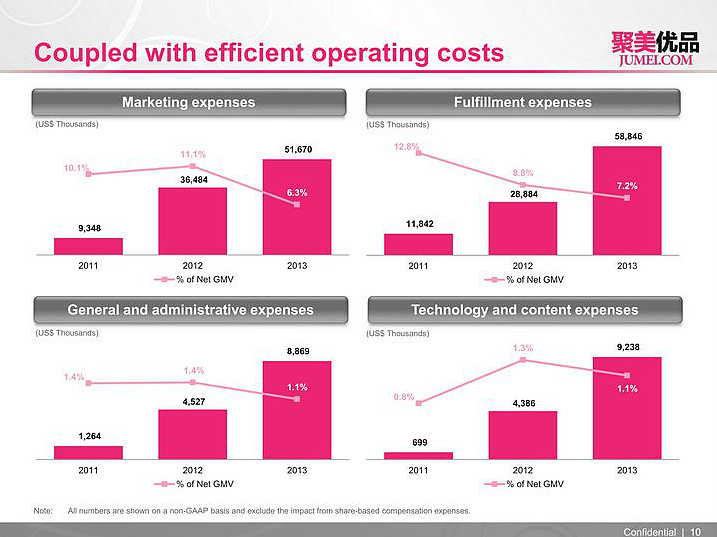

mkt/net GMV:2013年市场费用51mn,占比6.3%,低于2012年的11.1%;

fulfill/net GMV:2013年物流费用58mn,占比7.2%,低于2012年的8.8%;

G&A/net GMV :2013年为8.8mn,占比1.1%,低于2012年的1,4%;

T&C/net GMV : 2013年为9mn,占比1.1%,低于2012年的1.3%;

管理层:

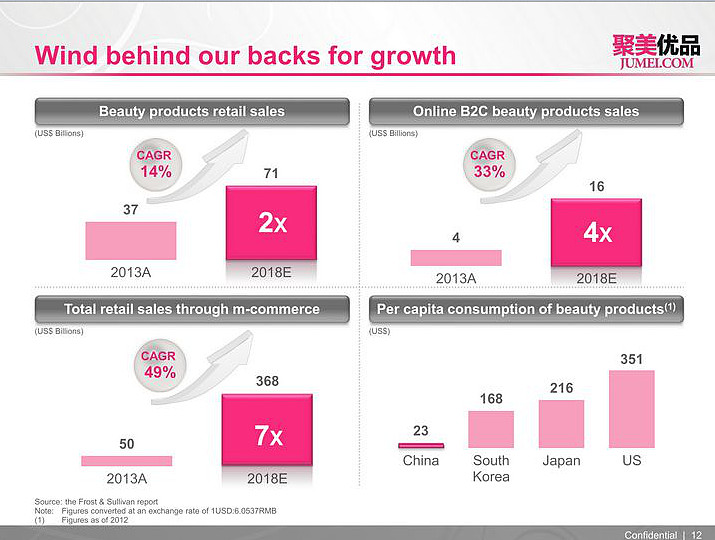

整个市场增速明显低于聚美增速:

根据the frost & sullivan report预计,2013-2018美妆零售市场年均复合增速将达14%,预计到2018年市场规模将达71bn美元;

2013-2018,在线B2C美妆销售额GAGR将达33%,2018年将达16bn美元;

二、what we have achieved

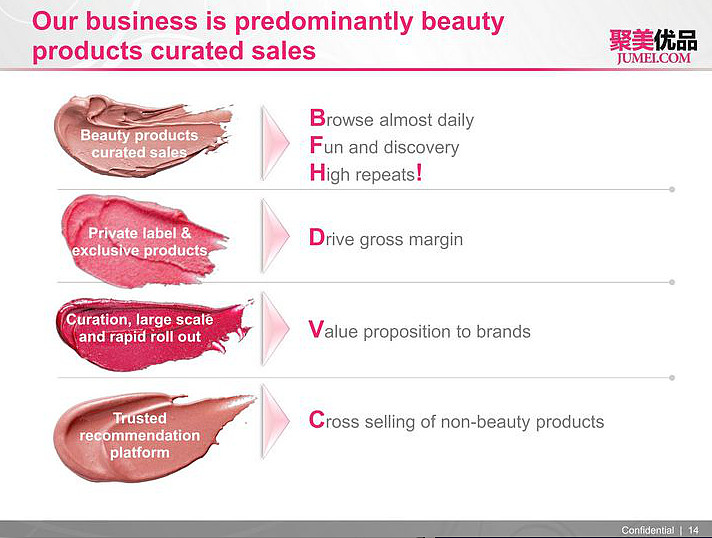

美妆特卖模式,用户重复访问率高;

自有品牌及独家代理品牌,提升毛利率;

特卖模式+渠道销售快速且量大,给品牌商带来极大地价值;

推荐模式已建立起信任,从而使平台有能力交叉销售非美妆商品;

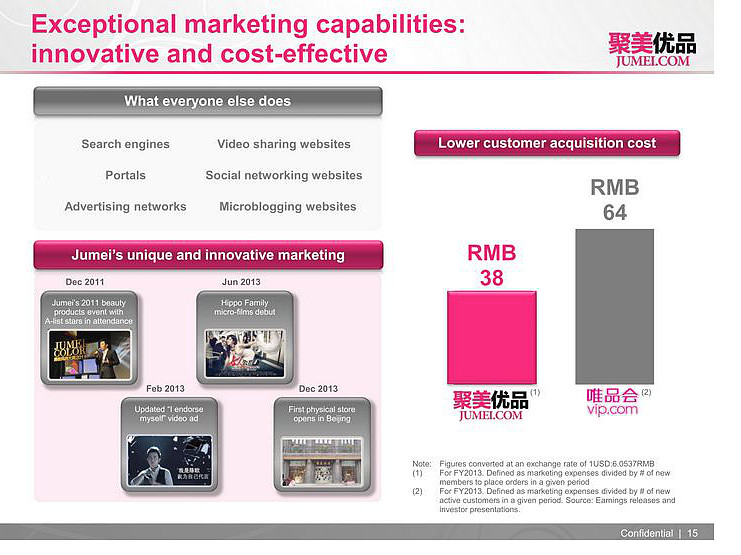

用户获取成本较竞争对手低很多,聚美新客成本仅38RMB,低于唯品会的64RMB;

聚美通过病毒式广告营销、微电影广告植入、以及线下实体店的模式,低成本树立品牌;

品牌孵化能力强:

例如:河马家,通过微电影植入的方式,迅速获得目标消费群青睐,实现单季度销售额10mn RMB 的成绩;

再如:某非知名品牌,通过和聚美合作,是销售额提升4倍至2013年的200mn RMB,其中,超过100mn 是聚美平台带来的;

聚美的特卖模式,非常适合移动端

目前移动端贡献的GMV超过49%(2014Q1),唯品会2013Q4为23%,京东2014 feb为18%,当当高于10%;

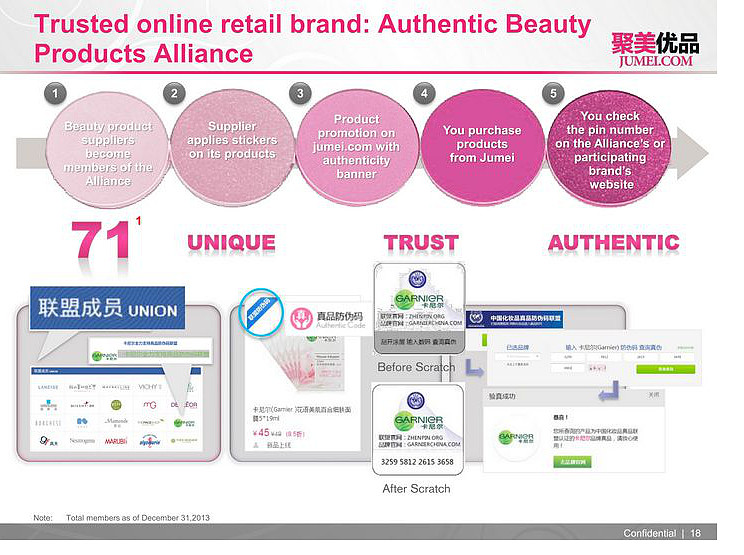

真品联盟,通过防伪码保证品质

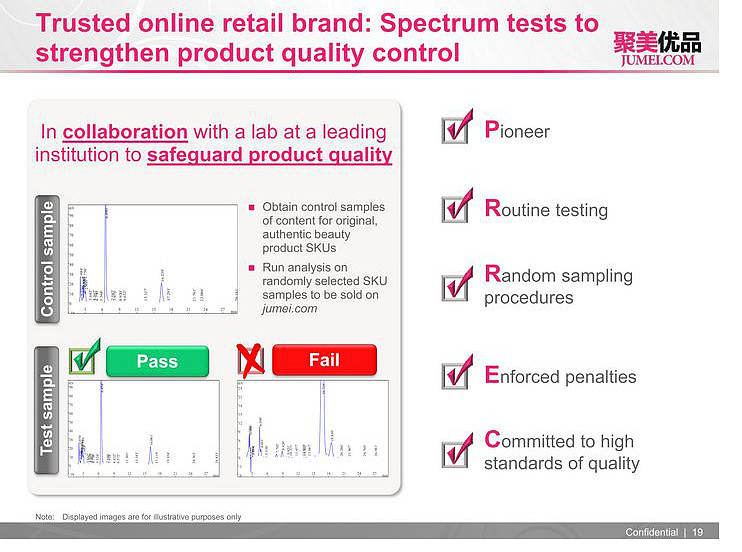

和北京工商大学实验室合作,抽样入库商品进行色谱测试;

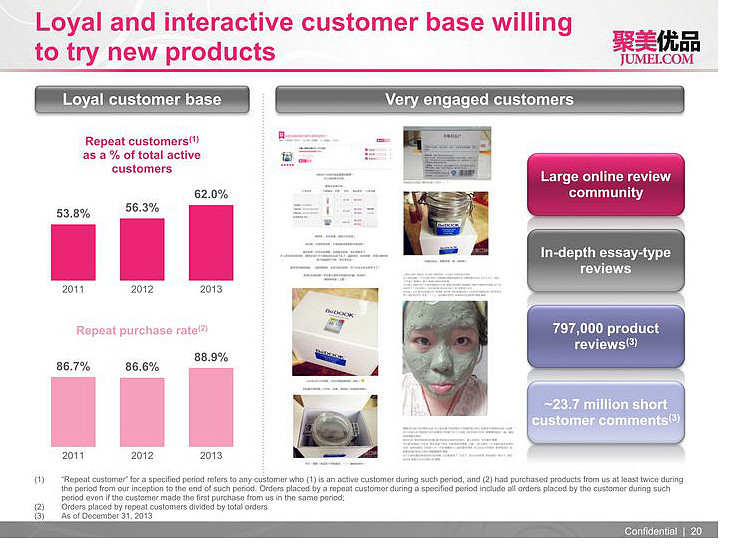

老顾客/活跃用户:2013年为62%;

重复购买率:2013年为88.9%;

三、our growth strategies

1.获得更大市场份额。提高自有品牌和独家品牌占比;提高交叉销售非美妆商品销售占比;提升用户体验;

2.吸引更多用户。保持一定的市场投入;提高商品丰富度;提升购物体验;

3.移动端战略。培养用户移动端推荐及评价习惯;提升交叉销售能力;增加移动端功能;

4.潜在收购及联盟。

四、financial highlights

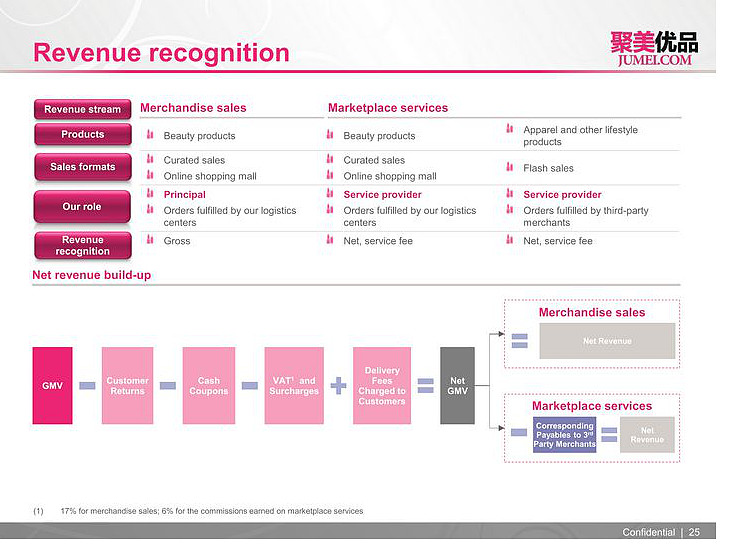

营收确认:

GMV-退货-现金券-VAT+运费=Net GMV

营收增长源于:

1.活跃用户数增长:2013年10.53mn,同比增62%;

2.订单量增长:2013年为35.96mn,每活跃用户平均消费3.4次;

GMV 816mn 增速149.5%;

净营收482mn,自营占比86%;

运营利润71mn美元,利润率8.7%;

non gaap 净利润57mn美元,净利率7.1%;

运营资本:

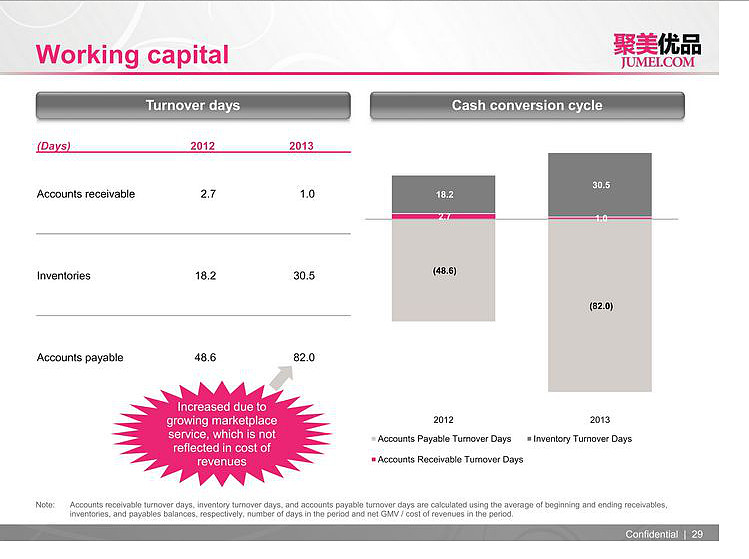

应收账款周转天数1,2012年为2.7;

存货周转天数30.5,2013年为18.2;

应付账款周转天数82,2012年为48.6;原因是平台业务占比提高,这部分业务不计cost。

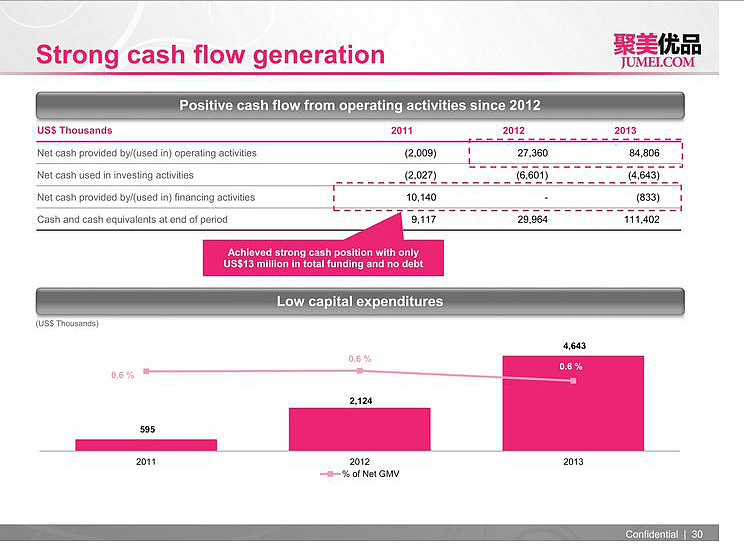

现金流:

2013年经营活动产生现金流84.8mn美元;

投资活动使用现金流-4.6mn美元;

截止2013年现金及现金等价物111.4mn美元;

低资本开支:

2013年资本开支4.6mn美元,占net GMV0.6%。

持仓披露:文章发表时本人及所在机构不持有$聚美优品(JMEI)$ 任何仓位。发表此文对相关股票不形成任何投资建议。

感谢sogotrade的赞助,美股开户点击网页链接

@梁剑 @Ricky