一、产品介绍

对于用户:

用户可以通过Grubhub网站或移动App,搜索附近餐厅、下单并支付,然后等待食物送到手边,使用非常便捷。

在产品上,和国内的外卖网站饿了么、淘点点等基本相似。

对于餐厅:

GrubHub将为其带来更多的订单、更高的利润率、更多的新客、高回报率、及订单数据等优势。

二、行业状况

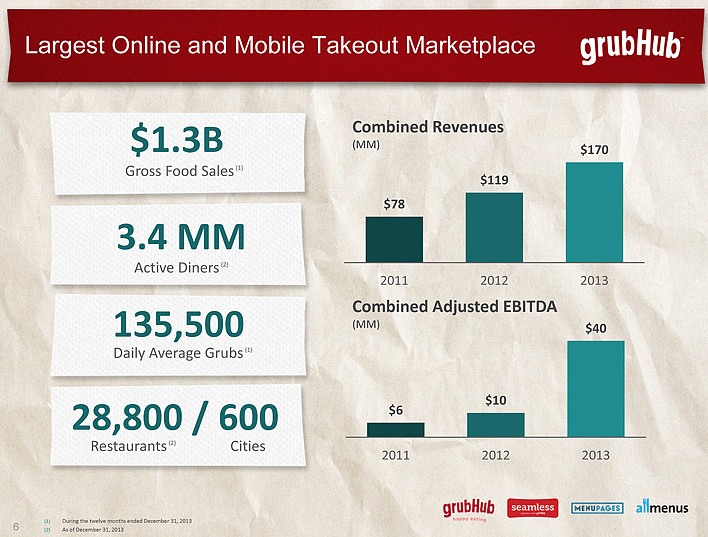

1.Grubhub是最大的在线及移动外卖平台

2013年实现13亿美元的销售流水,营收1.7亿美元;

活跃用户数340万;

平均每日Grubs订单量在13.55万;

在600个城市的合作餐厅数量达2.88万;

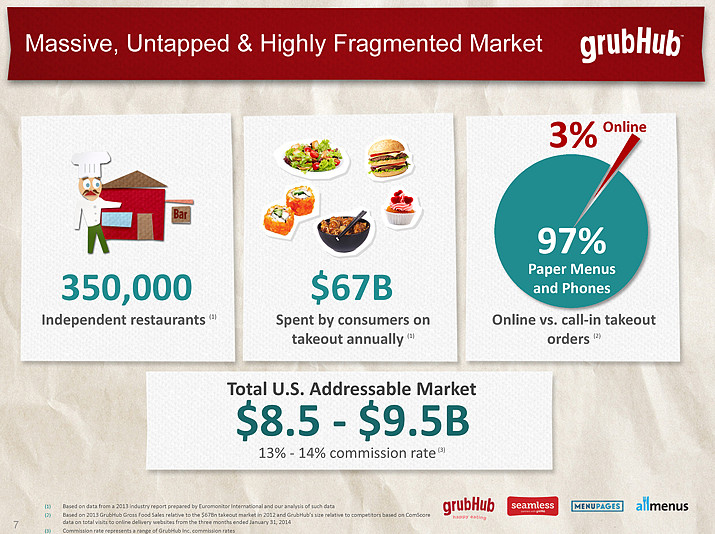

2.订餐市场巨大、且高度分散

美国有35万个餐厅;

每年外卖开销在670亿美元;

外卖订单当中,97%都是通过电话预定完成,目前仅3%来自于在线订餐;

3.餐厅经营外卖生意的痛点

接触用户困难;

市场费用高;

资金及资源紧缺;

有限的技术实力;

三、经营现状

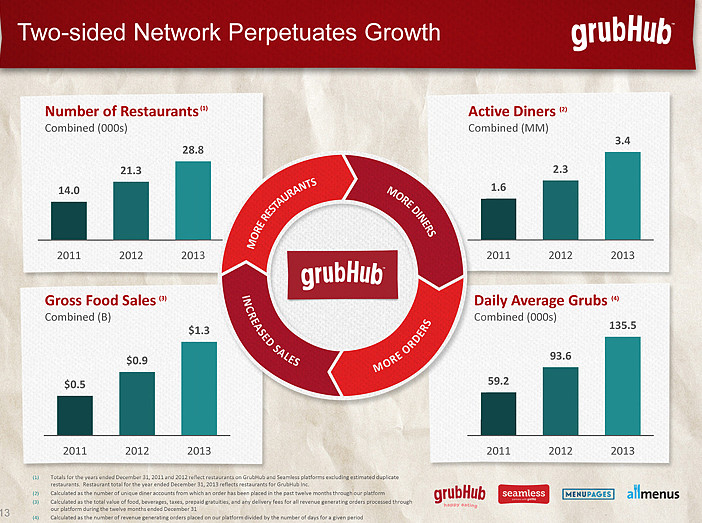

1.运营增长

合作餐厅数量从2011年的1.4万,增长到2013年2.88万;

销售流水从2011年的5亿美元,增长到2013年的13亿美元;

活跃用户数从2011年的160万,增长到2013年的340万;

日均订单量从2011年的5.92万,增长到2013年的13.55万;

2.产品创新

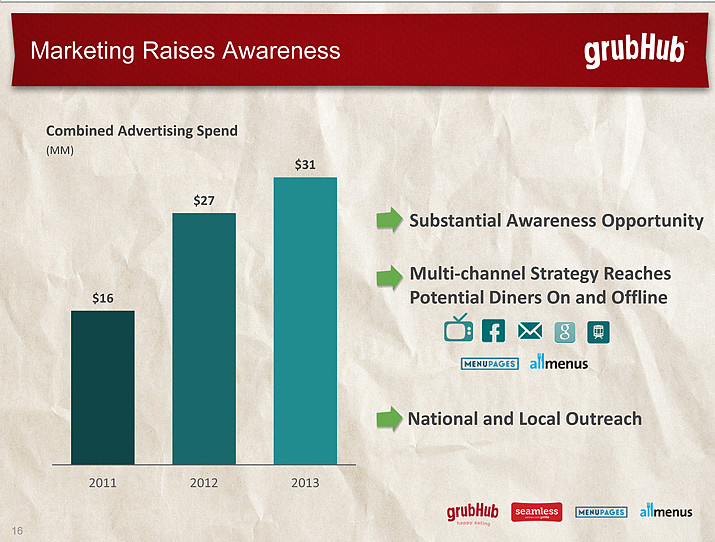

3.营销打造品牌影响力

公司通过电视、Facebook、email、google等途径进行营销;

2013年广告方面的开销在3100万美元;

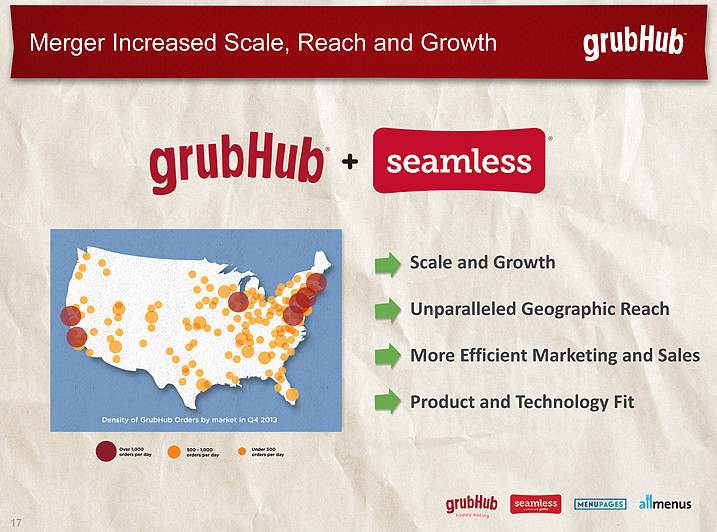

4.并购产生协同效应

GrubHub & seamless合并后在多方面产生互补及协同性:

规模化增长;

覆盖地区叠加;

等高效的营销及销售增长;

产品及技术合作;

四、管理层

五、财务

1.强大的财务模型

打通交易模式;

快速增长;

盈利能力已被证实;

资本高效;

2.核心运营数据增长

合作餐厅数量从2011年的1.4万,增长到2013年2.88万;

销售流水从2011年的5亿美元,增长到2013年的13亿美元;

活跃用户数从2011年的160万,增长到2013年的340万;

日均订单量从2011年的5.92万,增长到2013年的13.55万;

3.营收高速增长

2011-2013营收复合增速在48%;

4、单位订单利润率增长

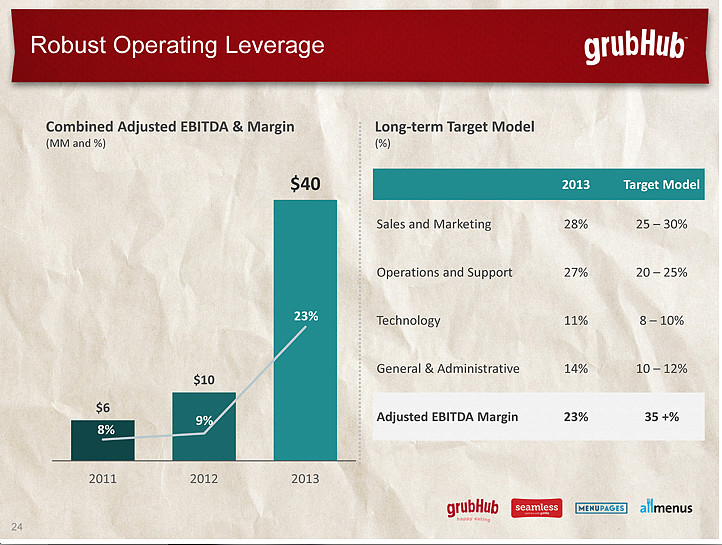

5.运营杠杆

调整后EBITDA利润由2011年的600万美元,增长到2013年的4000万美元,利润率由8%增长到23%;

长期来看,市场及销售费用占比将实现25-30%;运营费用占比将在20-25%;技术费用占比将在8-10%;管理费用占比将在10-12%;调整后EBITDA利润率将超过35%;

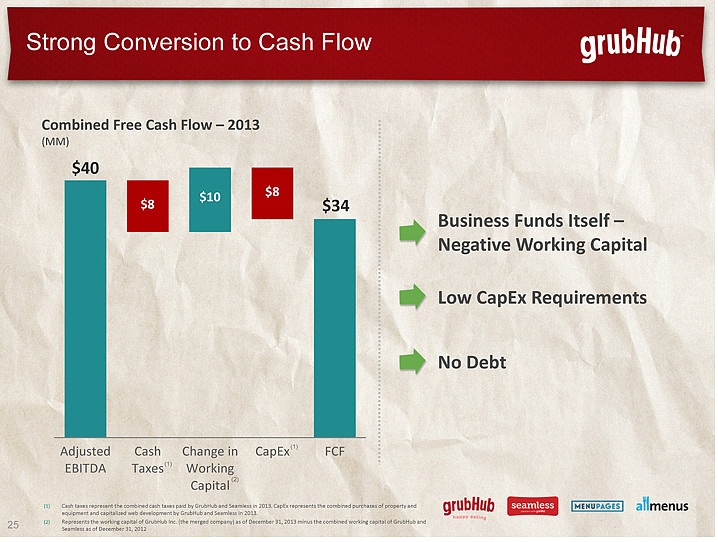

6.现金流强劲

2013年实现4000万美元利润;

CapEx低,无负债,2013年自由现金流3400万美元;

六、核心投资亮点

市场领导地位;

市场空间巨大及高度分散;

对餐厅和用户是强需求;

移动端增长迅猛;

强大的网络效应;

盈利能力已被证实。

信息来源:GrubHub路演文件及招股书

网页链接

感谢sogotrade的赞助,美股开户点击网页链接

整理:i美股资产管理/李妍

持仓披露:文章发表时本人及所在机构不持有$GrubHub(GRUB)$ 任何仓位。发表此文对相关股票不形成任何投资建议。