信息披露:文章发表时,本人及所在机构不持有$汽车之家(ATHM)$ 的股份,但是不排除未来投资汽车之家的可能性,包括IPO认购。发表此文对相关股票不形成任何投资建议。

$汽车之家(ATHM)$ 和$易车(BITA)$ 是国内最优秀的两家汽车网站,两家公司都专注于为用户提供专业的汽车资讯服务,和为汽车厂商及经销商提供互联网营销服务,在现有业务模式上基本相似,但产品思路上存在较明显的差异:汽车之家媒体优势更强,在良好的品牌和用户基础上,商业化显得非常自然和高效;易车更重视产业链布局,管理层对产业发展方向的把握上富有前瞻性,并能配合产业发展,在商业产品上不断创新。

如何看待二者的竞争关系?1)本质上,汽车之家和易车目前从事的都是新车销售领域的互联网信息服务,无论是国内外,这个层面的业务很难实现垄断。2)两种不同的产品思路并不阻碍两家公司的成长,相反,这种共存和“相对竞争”的关系,将两个团队历练的强壮而具有活力,达到了共赢的效果。3)汽车市场足够大,配合中国汽车产业的发展的进程,两家公司已经在新车线上营销领域开了头儿,未来在汽车后市场、二手车、以及在汽车交易服务上都有很多事情可以做,并且市场规模比新车市场要大很多,在实力相当的情况下,双方愿意选择将更多的精力放在挖掘远期价值上,而汽车之家IPO、易车紧跟着提交增发申请文件,目的之一都是为对未来的投入做好资金准备。

理解了双方的竞争关系后,我们能更客观地分析,不同的产品思路,是如何对汽车之家和易车运营现状的差异产生影响的:

差异一:流量及品牌

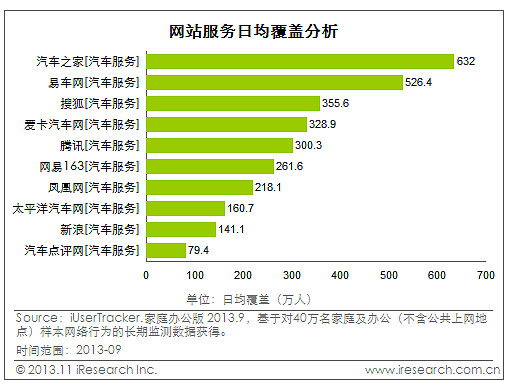

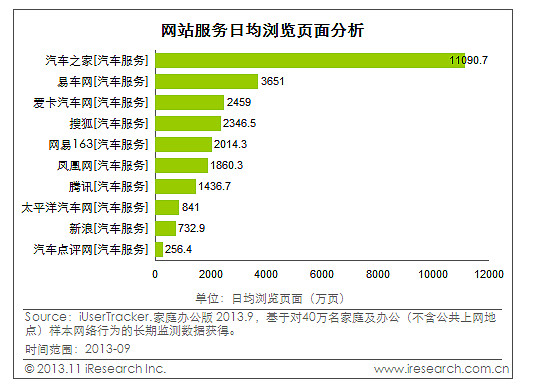

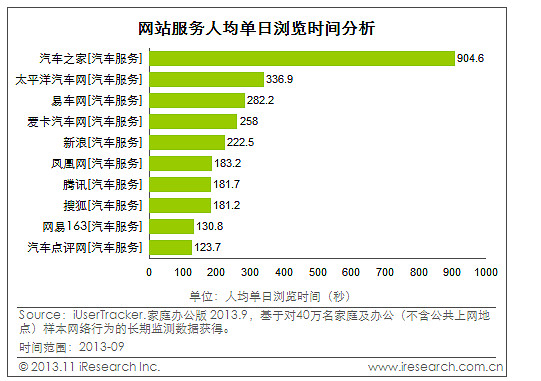

上一篇谈到,专业的内容和对用户体验的执着追求,是汽车之家的核心竞争力,也因此,汽车之家网站的媒体优势要明显优于其他竞争对手。具体表现在网站访问量上:根据艾瑞数据,2013年9月,在日均覆盖用户规模上,汽车之家最大,第二名易车网与其差距不大;但在日均页面浏览量和人均单日浏览时长上,汽车之家要领先竞争对手许多,是易车网的3倍。具体如下图,来源汽车之家官网介绍:网页链接

内容和服务的专业性,让汽车之家的品牌,在爱车一族和购车人群当中深入人心,品牌和口碑,为汽车之家节约了大量流量购买成本。招股书中提到,自2011年7月以来,在汽车相关关键词搜索量当中,“汽车之家”是第一大搜索词,很多想买车、或想看新车资讯的人,能第一时间反应上汽车之家网站。为适应用户上网习惯,汽车之家只在导航站购买流量,来自搜索引擎的流量基本是免费的。

媒体层面,竞争对手易车和汽车之家的差距比较大,导致公司不得不每年支付昂贵的费用,在搜索引擎购买关键字。2011年,易车和百度阿拉丁达成独家合作协议,自6月起开始为百度阿拉丁开放数据平台独家提供汽车相关内容,包括车型报价、汽车图片、车型评测、经销商信息等;易车增发文件显示,公司和阿拉丁的独家合作又续签了11个月,自2013年8约开始生效,此外,易车还和360搜索建立了类似的合作关系。由于品牌优势相对不够强大,易车每年在流量购买上的开销巨大。

易车这两年也不断学习竞争对手,弥补品牌和内容上不足,包括收购yiche.com和taoche.com的双拼域名,并提高内容团队水平等。

差异二:利润率

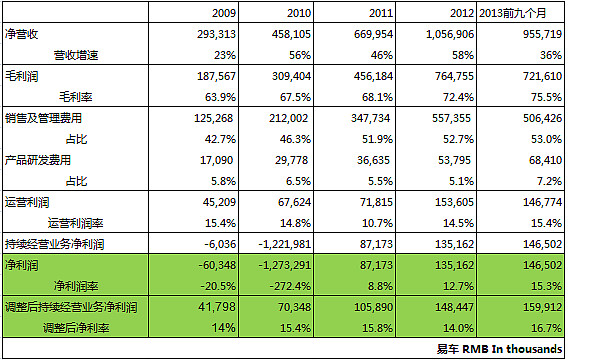

营收规模上来看,汽车之家以更高的增速,正在追平易车,2013年前九个月,汽车之家营收同比增63%,至8.3亿元人民币;同期,易车营收同比曾36%,至9.5亿元人民币。

自有流量和付费流量上的差距,导致二者在销售及管理费用上的差距巨大。2013年前九个月,汽车之家销售及市场费用1.48亿元人民币,占营收比重18%,行政管理费用5300万元人民币,占营收比重6%;而同期易车销售及管理费用高达5亿元人民币,占营收比例高达53%,主要就是易车在购买流量上的花费比较大,最终导致汽车之家和易车利润率的悬殊。

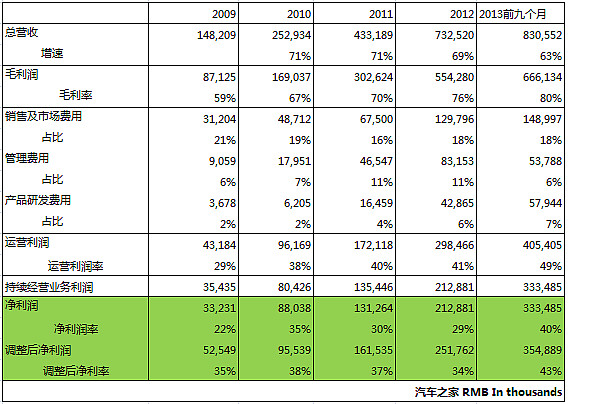

2013年前九个月,汽车之家调整后净利润3.54亿元人民币,利润率高达43%;同期,易车调整后利润率1.59亿元人民币,利润率16.7%(但易车利润率正在逐步提高)。具体如下图:

应该有不少人担心,易车过度依赖百度的流量存在潜在风险,汽车之家如果抢了这个独家名额,或者百度大幅提价,都会对易车造成非常严重的打击?这个问题我个人是这么看的,首先从汽车之家的角度,媒体品牌已经十分稳固了,在百度的搜索结果排名里,已经相当靠前了,明明已经能够以免费达到排名靠前的目的,再去花大笔钱实现同样的目的,是不是显得有点多余,汽车之家不如将这部分钱节约下来投入新业务,顺应产业的发展方向,布局更大的市场。从百度的角度,一年几亿规模的流量花费,不是每个汽车网站都愿意花、花得起的,缺少人参与竞价,百度在提价这件事上,也不大可能做的太绝。

当然,怎么解读易车和阿里丁的合作,仁者见仁智者见智,从不同的角度出发,会产生不同的答案,把这件事上升到多高风险因素,看投资人个人的偏好。另外,和百度的合作关系,不仅仅是流量这么简单,来自百度这个管道的用户十分优质,更加集中在有近期购车计划的人群,进而直接影响到易车易湃业务的销售线索,如果要解读百度和易车合作中断的风险,我更愿意从销售线索的角度来解读,这对易车太重要了,正好转到下一个主题,二者商业产品构成上的差异。

差异三:商业产品构成

从商业产品的角度,易车的结构要比汽车之家复杂,这和两家公司的成长背景有关。汽车之家从成立以来一直专注于汽车垂直门户,在用户和流量达到一定基数后,挣广告费是非常直观的商业模式。易车成立于2000年,最初打算做一家汽车网站,但不巧赶上互联网泡沫破裂,资金断裂,不得不调整经营策略,转型做经销商管理软件,帮助公司度过困难时期,2004年才将业务中心调整回来,专注做新车导购网站,才形成了易车如今看上去略显复杂的商业产品结够。正是这些经历,帮助易车公司积累了不少对产业的理解,他们更能够提前把握产业发展方向,并提早布局。

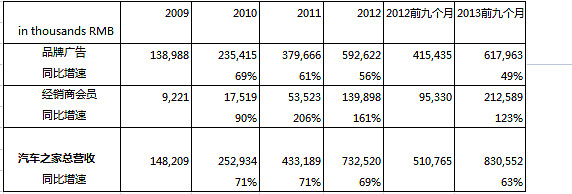

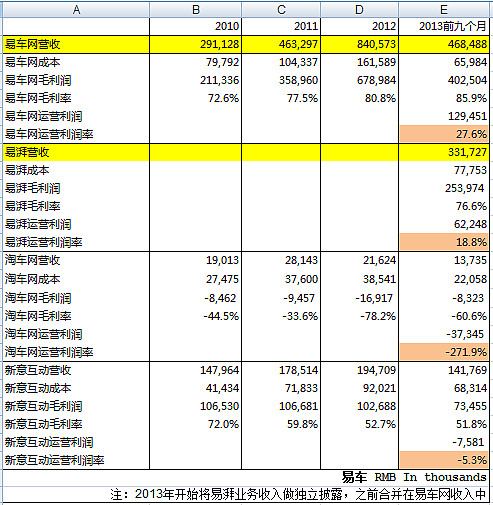

汽车之家的媒体优势相当突出,因此广告收入的总体规模大于易车,2013年前九个月,汽车之家广告收入6.17亿元人民币,厂商客户数72个,易车网广告营收4.68亿元人民币,厂商客户数65个。但经销商服务是易车的强项,2013年前九个月易车经销商会员业务易湃收入3.31亿元人民币,汽车之家经销商会员收入规模2.12亿元人民币。此外,易车在二手车业务的布局也比较早,但二手车市场还未全面打开,不管是易车的淘车网,还是汽车之家的二手车之家,规模化盈利还要很长的路要走;广告代理业务新意互动,也是易车以前遗留下来的业务,这块业务处于调整期。

就目前的货币化路径来看,最大的差别其实在于经销商服务这块儿,汽车之家经销商会员只能帮助经销商汇集来自汽车之家自家网站的销售线索,而易车的易湃则是营销平台的思路,通过和超过600家网站合作,包括百度、腾讯、网易、360等,帮助经销商汇集来自全网的销售线索,易车则为合作伙伴提供的页面位置支付固定费用。该产品思维的差异,导致两家公司目前在经销商会员收入上的差距:2013年前九个月,易车的付费经销商会员数量12589,平均每位会员贡献2.6万元人民币,汽车之家付费经销商数量为9320,平均每经销商贡献2.2万元人民币。

经销商越来越重视来自线上的销售线索,首先,汽车之家和易车,是经销商必投的两家;而两家专业的汽车网站之外的流量,其实也相当重要,毕竟不是100%想买车、想换车的人都是汽车之家和易车网的用户,但他们上网也许绕不过百度,他们也许是腾讯、网易等门户的忠实用户……怎么样去影响这部分人群,为经销商提供更多选择的整合营销方案,这就是易湃更擅长的了。通过和600多个网站合作,易湃能够帮助经销商汇集更广泛的销售线索,同时会员服务的收费能力也更强。

当然,我们暂时无法排除汽车之家未来也学习易湃的模式,和更多的网站合作慢慢转变为营销平台的可能性,一旦失去这方面的优势,将对易湃产生不小的打击。因此,为了加深和经销商的合作关系,易车不断在和经销商合作的产品上进行探索和创新,希望未来不仅能够给经销商带来销售线索,还能帮助他们提高转化率。目前易车平均一个月能汇集300万的销售线索,平均转化率在8%,管理层预计2014年有希望汇集4500万个销售线索,并帮助经销商将转化率提高到10%。如果能够帮助经销商在交易转化上提供更多的有效帮助,才能更好地维持和经销商、甚至汽车产业链的关系。

产业纵深方向发展,影响到交易层面,是块儿更大的蛋糕,易车走的比汽车之家稍快一步,但总体来说,汽车之家和易车介入产业链的程度都还非常浅,目前能影响到产业链的只有marketing部门。未来经销商会员收入增长,可以是更多的免费会员转化为付费会员,也可以是增加服务提高会员价格,但经销商数量是有限的,已经不能期待付费会员数量有太高增长了,如何提供更多的增值服务,特别是帮助经销商提高交易转化,潜在空间更大。

差异四:公司治理结构

最后,简单对比一下两家公司的股权结构,公司治理结构往往会影响公司的决策和执行。

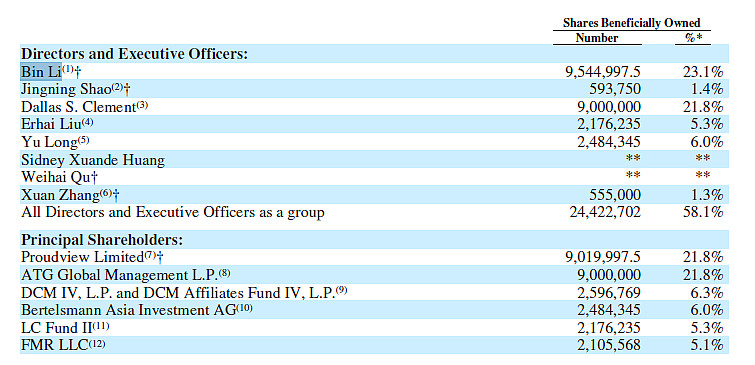

易车的创始团队保持了对公司的绝对控制权,截止2013年3月31日,董事会主席兼CEO李斌持股比例为23.1%,董事和管理层持股比例高达58.1%。并且李斌非常强调董事会相当信任管理层的策略,非常支持公司的决策和投入。

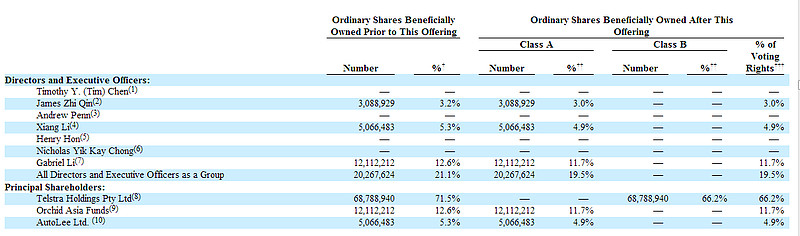

而汽车之家创始团队持股相对较少,董事和管理层持股比例总共21.1%,大股东澳洲电讯持股71.5%,IPO后稀释到66.2%,由于投票权超过51%,澳洲电信集团总裁及集团董事总经理陈永正(Timothy Chen) 自2012年开始出任汽车之家董事会主席。公司CEO秦致持股比例为3.2%,IPO后稀释到3%;创始人兼总裁李想持有股份5.3%,IPO后稀释到4.9%。

补充阅读:

汽车之家IPO:最懂运用互联网生产力的汽车网站网页链接

汽车之家IPO融资$1.2亿, $3750万将用于回购网页链接

汽车电商为产业链创造了哪些价值?网页链接

欢迎各位高手提供行业观点和经验!@梁剑 @刘文生 @滴水石 @MiniSam @hupo @janker @二元思考 @坚信价值 @幽狐 @Burpee @诸葛就是不亮 @大宝他爹 @zilong520 @老农鲁庶 ……